Renta 4 Small Caps FI (clase R) obtiene una rentabilidad en el primer semestre de 2024 del -4,4%. Los valores de pequeña y mediana capitalización han tenido un peor comportamiento frente a los de mayor capitalización en 1S24 (Stoxx Europe Small 200 +2,1% vs. +6,8% Stoxx 600 y +8,2% Eurostoxx 50), y en junio volvieron a sufrir correcciones afectados por el entorno geopolítico (elecciones anticipadas en Francia tras resultados de elecciones europeas).

Las empresas que más han aportado a la rentabilidad de Renta 4 Small Caps Euro FI en el semestre fueron: Rovi, Viscofan, Darktrace, Strabag, Sdiptech y Rentokil. Las compañías que peor comportamiento tuvieron fueron: Compugroup, Grifols, Evotec, Aixtron y Soitec. El fondo cierra el semestre con una exposición neta a renta variable del 95,3% (frente al 93,7% de diciembre 2023).

Los movimientos más relevantes del semestre han sido:

- Hemos dado entrada a: Fagron, Bioarctic, Ebro Foods, Volex, Darktrace, Jost Werke, Kontron; Medincell, Puig Brands, Acceso Technology, y Zignago Vetro.

- Hemos dado salida a: GN Store Nord, Teleperformance, MIPS, Prim, STO.Co, Equasens, THG, Grifols, OCI, Grenergy. Darktrace, y Befesa.

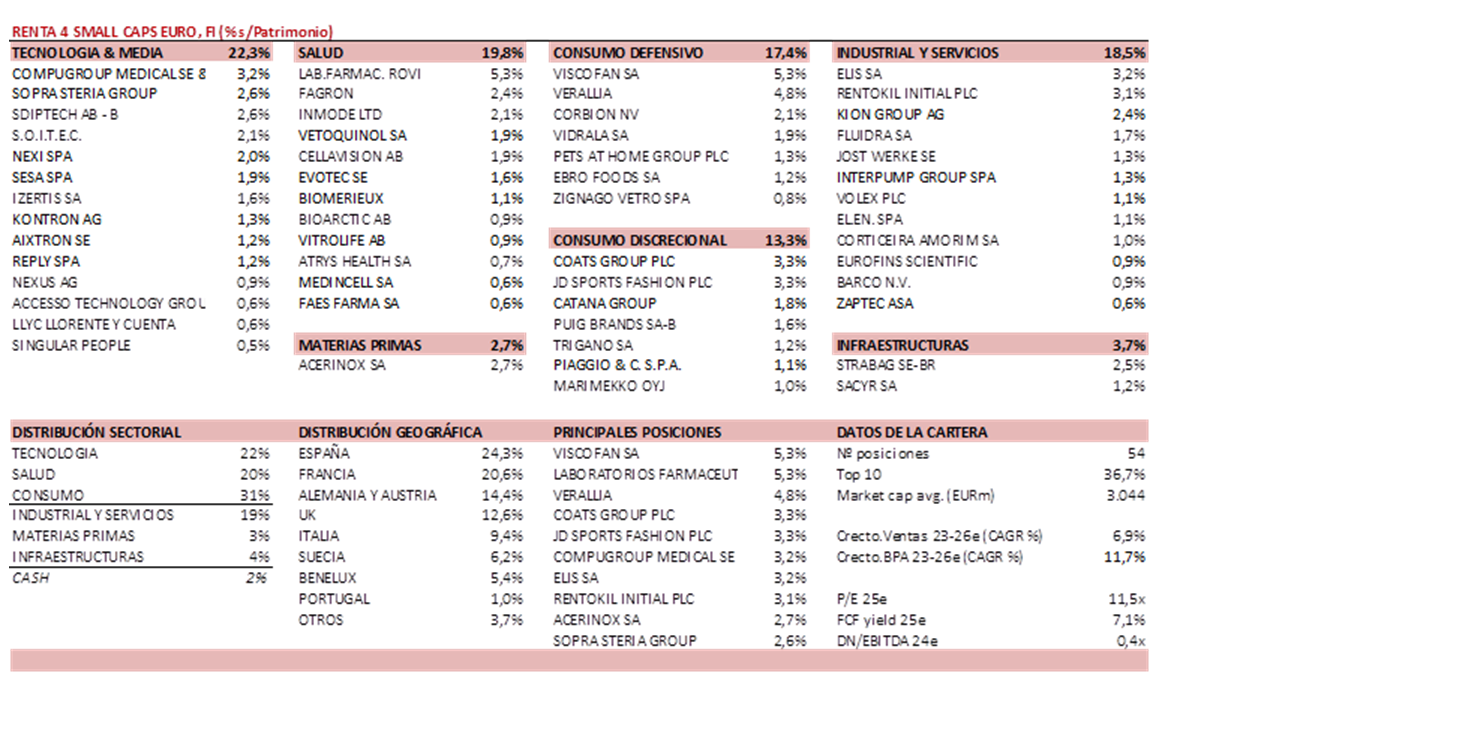

Mantenemos una distribución sectorial donde el 90% de la cartera está concentrada en 4 sectores: tecnología, salud, consumo e industrial/servicios. El 10% restante, en infraestructuras y materias primas. No tenemos presencia en sector financiero, energía o utilities. La cartera cotiza a atractivos múltiplos: PER 25e <12x con crecimiento en BPA 23-26e c.12%%, FCF yield 25e >7% y DN/EBITDA 24e de 0,4x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios, acompañado de expansión de múltiplos.

Las valoraciones de las “small caps” europeas se sitúan en mínimos relativos de los últimos 20 años frente a las “big caps”. El peor comportamiento visto en desde finales de 2021 ha llevado al activo a cotizar con descuento frente a las compañías de mayor capitalización (históricamente han cotizado con prima media del 15-20%). Si atendemos a P/BV, el descuento se amplía, situándose en máximos históricos (P/BV en 1,3x vs. media de largo plazo en 1,7x). Creemos que el punto de entrada actual es idóneo para incorporar este activo a las carteras, teniendo en cuenta 1) su atractiva valoración; 2) la progresiva mejora del momento. Un escenario de estabilización y paulatina mejora de PMIs, moderado crecimiento, tipos de interés bajando gradualmente (se esperan 2 bajadas de tipos por parte del BCE en lo que resta del año) y desinflación ordenada debería mejorar el sentimiento hacia las “Small Caps”.

La cartera actual del Renta 4 Small Caps Euro se compone de 55 valores, con las primeras 10 posiciones representando un 37% del patrimonio. En el actual entorno, la cartera está principalmente expuesta a empresas de calidad y crecimiento, líderes en sus mercados, con visibilidad en resultados y fuerte generación de caja, cotizando a precios razonables (múltiplos inferiores a su historia).

ANEXOS

Ficha del fondo

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es