Renta 4 Small Caps FI (clase R) obtiene una rentabilidad del +10,7% en 2023 (+11,4% en clase I), en un año positivo para la renta variable, donde el universo de Small Caps ha tenido un peor comportamiento frente a las grandes compañías (Stoxx Europe Small 200 +9,8% vs. Stoxx Europe 600 +12,7% y Eurostoxx 50 +19,2%).

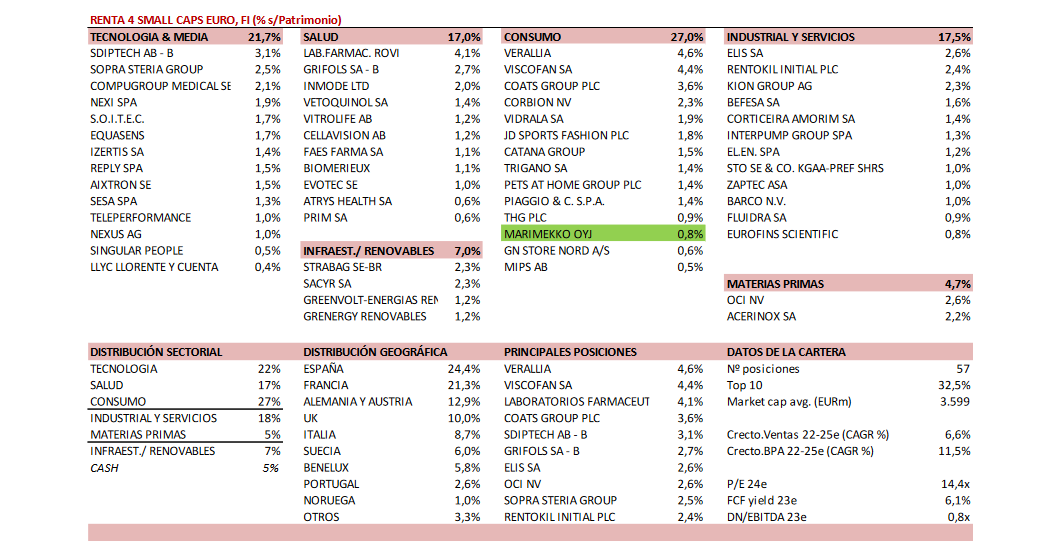

Renta 4 Small Caps FI (clase R) obtiene una rentabilidad del +10,7% en 2023 (+11,4% en clase I), en un año positivo para la renta variable, donde el universo de Small Caps ha tenido un peor comportamiento frente a las grandes compañías (Stoxx Europe Small 200 +9,8% vs. Stoxx Europe 600 +12,7% y Eurostoxx 50 +19,2%).En el año, las posiciones con mayor contribución a la rentabilidad del fondo han sido Rovi, Applus, THG, Sopra Steria y Fluidra. Las que más han drenado: Teleperformance, Corbion, Inmode, El.En y Atrys Health. El fondo comienza el año con una exposición neta a renta variable del 94% y una cartera compuesta por 57 valores, con las primeras 10 posiciones representando un 32% del patrimonio.

En el actual entorno, la cartera está principalmente expuesta a empresas de calidad y crecimiento, líderes en sus mercados, con visibilidad en resultados y fuerte generación de caja, cotizando a precios razonables (múltiplos inferiores a su historia). El 85-90% de la cartera está concentrada en 4 sectores: tecnología, salud, consumo e industrial/servicios. El 10-15% restante, en infraestructuras, renovables y materias primas. No tiene presencia en sector financiero, energía, utilities o inmobiliario. La cartera cotiza a PER 24e de 14x con crecimiento en BPA 22-25e del 12%, FCF yield 24e >6% y DN/EBITDA inferior a 1x. Vemos un potencial significativo de cara a próximos años, vía crecimiento en beneficios acompañado de expansión de múltiplos.

En diciembre hemos incluido la finlandesa Marimekko (retailer textil, market cap 500m EUR). Marimekko tiene una marca fuerte y única que goza de gran popularidad en Finlandia, y cada vez más en el extranjero. La estrategia de crecimiento de la empresa se basa en la expansión internacional, comercio electrónico, colaboraciones de marca y en atraer a un público más amplio, lo que debería apoyar el crecimiento orgánico, y, mediante la mejora de los volúmenes, llevar a una mejora de los márgenes. En 2018-22 ha tenido un CAGR de doble dígito en ventas y EBITDA. Sus objetivos financieros de largo plazo son crecimiento anual de las ventas c.15%, margen EBIT del 20% y DN/EBITDA <2x (caja neta actualmente). Con un ROCE> 35% y FCF/ventas >15%, cotiza a PER 24e de 19x.

¿Es buen momento para incorporar Small & Mid Caps a las carteras?

Creemos que el punto de entrada actual es muy interesante para incorporar este activo a las carteras. La elevada volatilidad ha llevado a algunas compañías pequeñas y medianas de calidad, a valoraciones muy atractivas. Entendemos que las economías desacelerarán, y tendrá impacto en resultados, si bien es algo que ha sido descontado en buena medida, sin diferenciar el impacto potencial entre unas compañías y otras. Son momentos históricamente muy buenos para encontrar oportunidades con balances sólidos y el foco en el largo plazo. Argumentos:

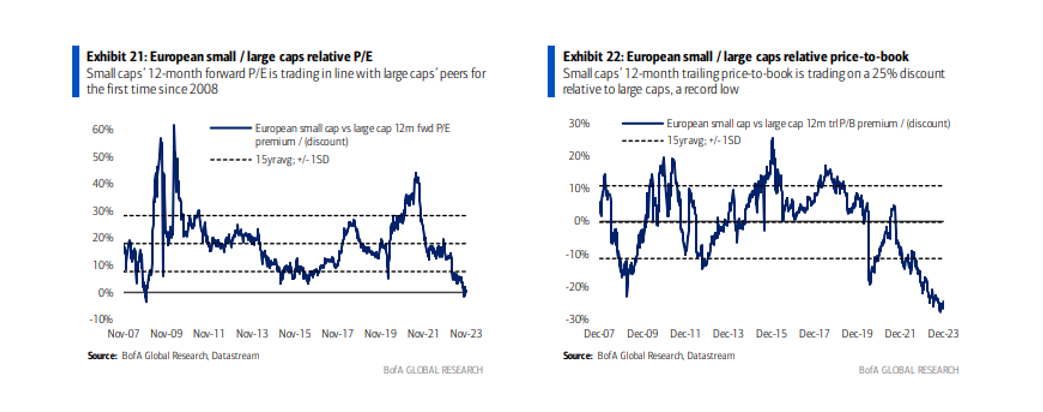

- Valoración atractiva. Las pequeñas compañías europeas cotizan en mínimos históricos en relación con sus homólogas de mayor tamaño. Desde octubre de 2021, las small caps europeas acumulan un peor comportamiento frente a las big caps de c.25% (Stoxx Small 200 -17,1%, vs. Stoxx 600 +5,2% y Eurostoxx 50 +10,6%). Esto puede explicarse por el contexto de incertidumbre y menor crecimiento, y la naturaleza más cíclica del universo de small caps, con mayor exposición a la menor actividad manufacturera, aumento de costes salariales y financieros, menor oferta monetaria, o dependencia del ciclo de crédito. El mercado ha buscado más seguridad en compañías grandes y liquidas.

A nivel fundamental, un gran número de compañías medianas han seguido creciendo hecho que las ha llevado a cotizar a múltiplos más bajos (el índice europeo cotizaba a 16-17x PER 12m hace 2 años, en la actualidad lo hacen a 12-13x). Si descomponemos la corrección (-17%), un -30% se explica por contracción de múltiplos, y se ve compensado por crecimiento en beneficios (hoy un 15% superior a hace 2 años). Si atendemos P/BV, el descuento se amplía, situándose en máximos históricos, con descuento significativo frente a su media de largo plazo (P/BV en 1,3x vs. media LP en 1,7x).

- En el largo plazo, las Small & Mid Caps han demostrado ser más rentables. En los últimos 20 años, se observa un +6,4% anualizado del Stoxx Europe Small 200, vs. 4,0% del Stoxx Europe 600 y 2,8% del Eurostoxx 50.

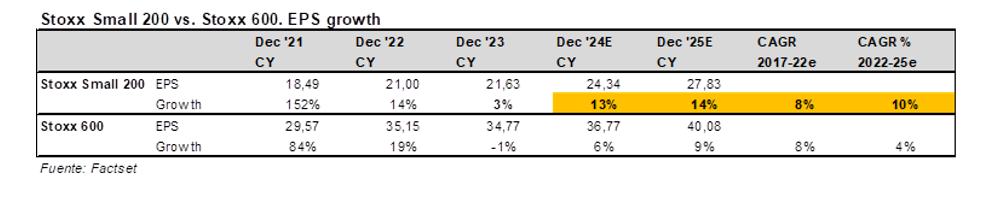

- Mayor crecimiento en resultados esperado. Para 2024 se espera un crecimiento del BPA del Stoxx Europe Small 200 del 12,5% (vs. +6% del Stoxx 600), y para 2025 del 14% (+9% Stoxx 600).

- Ofrecen exposición pura a megatendencias y nichos de crecimiento, de las que pueden beneficiarse estructuralmente en próximos años. Digitalización y semiconductores (Soitec, Aixtron), desarrollo médico y envejecimiento de la población (Rovi, Biomerieux, Cellavision), economía circular y reciclaje (Befesa). Asimismo, ofrecen una mayor diversificación geográfica frente a la percibida, con lideres globales bien diversificados entre Europa, Estados Unidos y emergentes.

- Entorno macro no tan negativo como el descontado. Un escenario de estabilización de PMIs, moderado crecimiento, tipos de interés habiendo tocado techo, y desinflación ordenada debería mejorar el sentimiento hacia las small caps. En las conversaciones recientes con las compañías, los equipos directivos miran 2024 con moderado optimismo (sin obviar el entorno macro, que sigue siendo incierto, y la incertidumbre geopolítica).

- Menor cobertura de las small caps por parte de los analistas. Al ser un tipo de activo menos analizado, ofrece mayores ineficiencias. Esta particularidad lleva a la existencia de mayores oportunidades, siendo más importante el “stock picking” para explorar las ineficiencias del mercado.

- Las small & mid caps tienen mayor probabilidad de ser objeto de operaciones corporativas, teniendo en cuenta su tamaño, y en la situación actual, su valoración relativa. En los últimos meses hemos visto intensificación del proceso de M&A, tanto en Estados Unidos como en Europa. No solo adquisición por parte de compañías más grandes (con el objetivo de ampliar geografías, producto o estrategia defensiva), o capital riesgo, sino también recompra/exclusión por parte de las propias familias accionistas (ante la atractiva valoración).

- Flujos: actualmente están poco presentes en carteras, es un activo infraponderado.

ANEXOS

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es