Renta 4 Megatendencias Tecnología Clase R se revaloriza un +24,8% en lo que llevamos de año hasta mayo, ligeramente superior al 24,4% del Nasdaq (en EUR) y claramente superior al 8,9% del S&P500 (en EUR). El mes mayo ha sido realmente bueno tras conseguir subir +10,1% frente al 9,7% del Nasdaq (en EUR) o el 0,25% del S&P500. Así, nuevamente nos situamos por delante en rentabilidad respecto al índice, ya que durante el mes de abril perdimos el Alpha que habíamos venido generando desde comienzos de año.

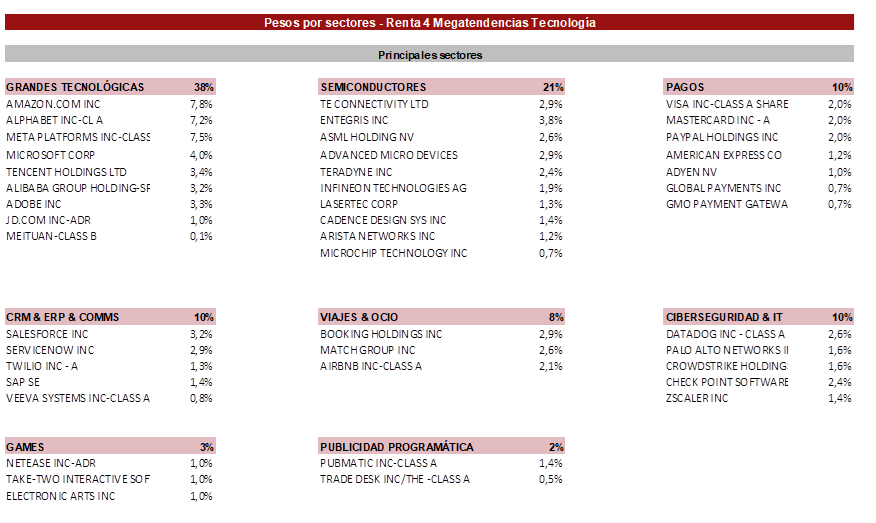

Este mes de mayo hay que tener en cuenta que aunque las subidas de nuestro fondo y las del Nasdaq son similares, no tenemos exposición a Nvidia, una de las compañías que ha liderado las subidas del índice y de los principales fondos, por su elevado peso y capitalización. Aún así, hemos podido capturar este mejor tono en el sector de Semiconductores (20% del fondo) gracias a otras empresas como AMD, Arista Networks o Entegris entre otras.

La exposición neta a renta variable se sitúa en el 95%, frente al 94% del cierre de año, y subiendo 3 puntos respecto al cierre de abril (92%).

Entre las empresas que mejor se han comportado, destacan algunas grandes tecnológicas como Amazon, Alphabet o Meta. El otro sector que más ha apoyado las rentabilidades ha sido Ciberseguridad, gracias a nuestra exposición a Crowdstrike o Zscaler entre otras (ésta última impulsó al mercado gracias a una prepublicación por encima del guidance, superando claramente al consenso y mejorando el sentimiento). Apuntalando estas subidas destacan también Entegris (gracias a una buena publicación de resultados), AMD (apoyada por la publicación de Nvidia, descontando el mercado que también será capaz de capitalizar el exceso de demanda derivado de las nuevas tecnologías alrededor de IA), Servicenow (celebró su Capital Markets Day y fue muy bien acogido por el mercado) y Datadog (fuertes resultados, alejando parte del temor a que la ralentización en el consumo de nube también les iba a afectar en la misma medida que a los grandes proveedores).

En el lado opuesto, entre las que peor comportamiento han tenido, destacar Paypal. Ha liderado las caídas ya que al mercado sigue muy cauto ante la potencial pérdida de cuota que puede estar sufriendo en SMBs, el menor margen que genera en la línea de Enterprise (división con fuerte crecimiento) y la tardanza en encontrar un sustituto para su actual CEO. También ha drenado algo de rentabilidad la protección que tenemos ante bajadas en Meta (con un peso del 7% en el fondo y una subida del +126% en el año, creemos que es sensato pagar una pequeña parte de la ganancia para protegernos ante caídas en el precio de la acción). Las empresas chinas, Tencent, Alibaba y JD.com, han vuelto a situarse entre las que peor comportamiento han tenido en el año; si bien, estos primeros días de junio parece estar cambando de nuevo el sentimiento de mercado a más positivo. Por último, las empresas de ocio Booking y AirBnB, también lo han hecho peor que la media, fruto del temor de los inversores a que no sean capaces de mantener el mismo ritmo en su demanda de “habitación por noche“, así como que la segunda estuviese perdiendo cuota en favor de la primera.

Así, la cartera está compuesta por 43 empresas, donde las TOP 10 pesan el 42% del total, bajando un par de puntos respecto al mes anterior. Se trata de empresas donde tenemos una alta convicción, con posiciones relativas muy fuertes en sus respectivos mercados, las cuales crecen, ganan dinero y generan elevados niveles de caja operativa y libre. Asimismo, son empresas sin apenas endeudamiento, importante en un contexto donde las subidas de tipos están dando lugar a refinanciaciones a tipos más altos que en último lugar acaban presionando la cuenta de resultados, obligando a destinar fondos a pagar intereses que en su lugar se podrían haber reinvertido en el negocio. Por su parte, al tener la mayoría de compañías balances con posiciones de tesorería con caja neta, les permite invertir estos fondos a atractivas rentabilidades.

Para finalizar, respecto a las empresas en cartera, el crecimiento medio esperado en ventas para este FY23 es de un +10,4% yoy y +12,7% yoy para FY24, con un margen EBITDA Ajustado esperado del 31% de media para este FY23. Por valoración, la cartera está a 17,4xEBITDA NTM con un FCF Yield NTM del 2,8%.

Ver Informe completo (Documento en Pdf)

Informe elaborado por Diego Santo Domingo y Celso Otero.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es