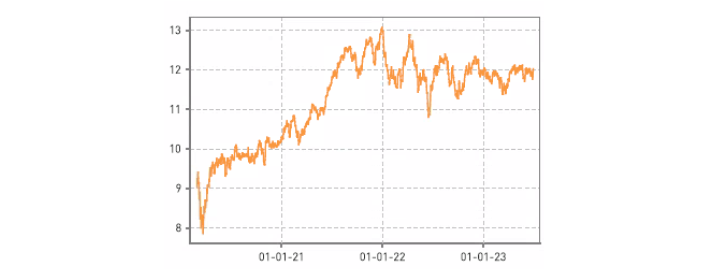

El fondo Renta 4 Megatendencias Salud finaliza el primer semestre con una rentabilidad del +1,20% teniendo un comportamiento relativo por encima de los principales índices del segmento que acumulan pérdidas, en euros, del -4,18% S&P HC Sector, -1,92% del MSCI World Healthcare o -4,15% del ETF que actúa como réplica del índice global, HealthCare Select Sector SPDR (XLV US). Desde el lanzamiento del fondo la rentabilidad acumulada es del +20,24% y en términos anualizados en los últimos tres años es del +5,55%.

Asistimos a un primer semestre en el que los índices globales se sitúan en máximos anuales mientras que el sector salud continúa rezagado principalmente por el tensionamiento de las condiciones financieras, y no porque se trate de un segmento endeudado que se enfrente a problemas de refinanciación de su deuda a mayores tipos. De hecho, estamos hablando de uno de los sectores con mayor capacidad de generación de caja y no solo eso, sino también de rentabilizarla. Pero lo que más está pesando en el sector es la salida de flujos hacia otros sectores que en los pasados años se comportaron peor y este año están subiendo con fuerza. Pese a este movimiento de salida de fondos, el sector salud sigue siendo el mayor ponderado en las carteras globales de los grandes fondos, y este momento de mercado nos está ofreciendo un muy atractivo punto de entrada, ya que las valoraciones de las compañías se están rebajando por el movimiento de los precios y no tanto por revisión de estimaciones.

En las últimas semanas se ha celebrado una de las conferencias más importantes y determinantes para el sector organizada por Goldman Sachs que reúne a más de 400 compañías del sector y a los mayores inversores institucionales globales. En ellas, se han realizado encuestas a éstos acerca de su visión del sector, que desde R4 Gestora suscribimos en su totalidad. Las respuestas más relevantes corresponden al performance del sector en el que el >50% de los inversores coinciden en que existen catalizadores suficientes para determinar que el sector va a remontar con fuerza en la segunda parte del año. A nivel segmentos tecnología médica seguirá liderando principalmente apoyado por una estabilización y crecimiento de los volúmenes de procedimientos, mientras que el de Tools (la parte de herramientas dentro de Life Sciences) seguirá penalizado por la reducción de inventarios de sus clientes junto con un entorno de financiación de las biotech débil a lo largo del año. Y a nivel más micro, por compañías, Intuitive Surgical y Eli Lilly son las favoritas en las encuestas.

Iniciamos el mes de junio con el profit warning de Sartorius (Life Sciences), uno de los segmentos más penalizados en la salida de pandemia, tras dos años de ingresos récord, estas compañías se enfrentan a un periodo de reducción de inventarios de sus clientes y, por tanto, a una moderación en el crecimiento de ventas y nivel de beneficios. Sartorius era una de las pocas compañías del segmento que no había revisado a la baja su guía de márgenes, lo que provocó una corrección del valor superior al 10%.

A raíz de la intervención en la conferencia de Goldman de varias compañías de tecnología médica, en la que dieron un mensaje de fuerte aceleración de los volúmenes de intervenciones en general, y en ortopedia en particular, provocó una fuerte corrección en todas las compañías de gestión sanitaria (UnitedHealth, Humana, Centene…) ya que lo que es una noticia muy positiva para tecnología médica y hospitales tiene una lectura negativa para la cuenta de resultados de este otro segmento, que verá incrementado su nivel de costes impactando de forma directa en sus márgenes.

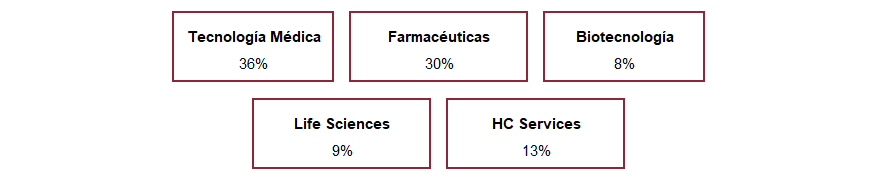

En este contexto nos encontramos bien posicionados ante una posible recuperación del sector de cara a la segunda parte del año, con una distribución por segmentos que mantiene una estructura de mayor ponderación en tecnología médica y en aquellos nichos de mayor crecimiento: robótica, diabetes, ortopedia… Son estos segmentos los que más han aportado a la rentabilidad de la cartera de la mano de Intuitive Surgical (robótica), Edwards Lifesciences (cardio), Stryker y Zimmer (ortopedia) o Align (dental) como mayores contribuidores de rentabilidad.

Observamos que en esta primera parte del año ha pesado mucho más la macro sobre el sector que el plano micro, que se está viendo inalterado (salvo en segmentos muy concretos, por ejemplo, Tools, corrigiendo los excesos de la pandemia), lo que disipa las dudas sobre la evolución del sector. Con esto, añadimos un nuevo catalizador a la lista. Las atractivas valoraciones que nos está dejando esta corrección junto con los catalizadores ya presentes (M&A, nuevos lanzamientos tanto en farma como en medtech…) refuerzan la idea de que la salud es uno de los segmentos ganadores no solo para el segundo semestre, sino para el medio y largo plazo.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es