El fondo Renta 4 Megatendencias Salud finaliza el mes de julio con una subida del +0,30%, acumulando en el año una rentabilidad del +1,50% y mostrando un mejor comportamiento relativo respecto a los principales índices del segmento que acumulan en el año, en euros, -4,14% S&P HC Sector, -1,54% del MSCI World Healthcare o -3,91% del ETF que actúa como réplica del índice global, HealthCare Select Sector SPDR (XLV US). Desde el lanzamiento del fondo la rentabilidad acumulada es del +20,56% y en términos anualizados en los últimos tres años es del +5,49%.

Este mes de julio hemos dado comienzo a la temporada de resultados y ya han publicado 28 compañías de las que componen el fondo y que representan cerca del 50% del patrimonio. En líneas generales, los resultados están siendo positivos, batiendo las previsiones del consenso de analistas y los mensajes de los equipos directivos también están siendo optimistas de cara a la segunda mitad de año, lo que ha llevado en muchos casos a mejoras en las guías.

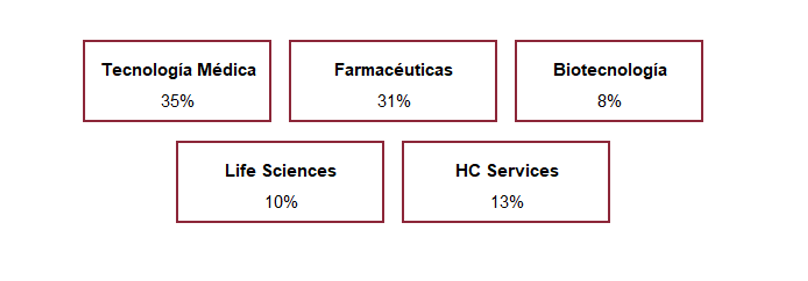

Este mes de julio hemos dado comienzo a la temporada de resultados y ya han publicado 28 compañías de las que componen el fondo y que representan cerca del 50% del patrimonio. En líneas generales, los resultados están siendo positivos, batiendo las previsiones del consenso de analistas y los mensajes de los equipos directivos también están siendo optimistas de cara a la segunda mitad de año, lo que ha llevado en muchos casos a mejoras en las guías. Por segmentos, las sorpresas positivas han venido de Tecnología Médica. De fondo nos encontramos ante una continuidad en la normalización de volúmenes, subidas de precios y políticas de control de gastos que deberían sustentar el crecimiento de los ingresos junto con una mejora gradual de los márgenes. Sin embargo, las expectativas del mercado eran exigentes y hemos visto como algunos de los valores que han drenado rentabilidad este mes son compañías de la calidad de Edwards Lifesciences (cardiología), Stryker (ortopedia) o Intuitive Surgical (cirugía robótica), que han presentado buenos resultados y con las que nos seguimos sintiendo muy cómodos de cara al medio plazo.

También ha sido una campaña de resultados favorable para las compañías de gestión sanitaria, ya que el aumento en su estructura de costes, derivado precisamente del mayor número de intervenciones, ha sido inferior al esperado. Por ello, UnitedHealth, CVS y Elevance se encuentran entre las compañías que más han aportado en el mes.

Por el contrario, la lectura negativa ha vuelto a venir de la mano de Life Sciences, que sigue acusando el exceso de inventarios, la normalización de la demanda post-Covid y los problemas de financiación de las pequeñas biotechs que ya señalamos en la anterior temporada de resultados. A este entorno desfavorable se ha sumado una menor actividad en China que, en contra de lo esperado, no se ha reactivado a pesar de la reapertura de su economía. Ante este escenario, las principales compañías de la industria han revisado a la baja sus previsiones y ahora prevén que este entorno más adverso se prolongue a la segunda mitad del año. No obstante, la revisión de guías estaba ya muy descontada por el mercado y, al contrario de lo que ha sucedido con Tecnología Médica, entre las compañías que más han aportado tenemos a Sartorius o Thermo Fisher. La industria sigue contando con unos fundamentales robustos, siendo un eslabón esencial en el desarrollo de la industria farmacéutica.

Los índices globales siguen registrando nuevos máximos anuales, ampliando el diferencial respecto al sector salud, que es uno de los que peor comportamiento acumula en el año. No obstante, esto no se debe a un deterioro de sus fundamentales que esté llevando a revisiones generalizadas de estimaciones, sino que continúa pesando más el entorno macro. Seguimos pensando que nos encontramos ante un atractivo punto de entrada en Salud, con importantes vientos de cola que nos hacen ser optimistas de cara a la segunda mitad de año, como nuevos lanzamientos y avances en el pipeline tanto en MedTech como en Pharma, la opcionalidad de nuevo M&A y unas valoraciones atractivas. Además, en septiembre contaremos con numerosos “Investor Day” en los que consideramos que los equipos directivos reforzarán sus palancas de crecimiento sostenible y rentable a futuro. El posicionamiento del fondo mantiene la sobreponderación en tecnología médica, segmento de fuerte crecimiento que creemos nos aportará la mayor rentabilidad.

Ver Informe completo (Documento en Pdf).

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es