Renta 4 Megatendencias Consumo se revaloriza un +5,0% en lo que llevamos de año hasta febrero 2024, después de subir un 3,5% en el mes. Febrero ha sido un mes positivo para los mercados. a pesar de datos de inflación estadounidense por encima de lo esperado, y yields de los bonos al alza, principalmente apoyados por buenos resultados empresariales del 4T23 (especialmente en el sector tecnológico) y el optimismo alrededor de la inteligencia artificial.

Las posiciones con mayor contribución a la rentabilidad del fondo en febrero han sido Amazon, Meta Platforms, Adyen, LVMH y Airbnb. Las que más han drenado: Reckitt, Heineken, Fomento Económico Mexicano, y Nestlé. El fondo cierra el mes con una exposición neta a renta variable del 97%, ligeramente por encima del 96% de enero.

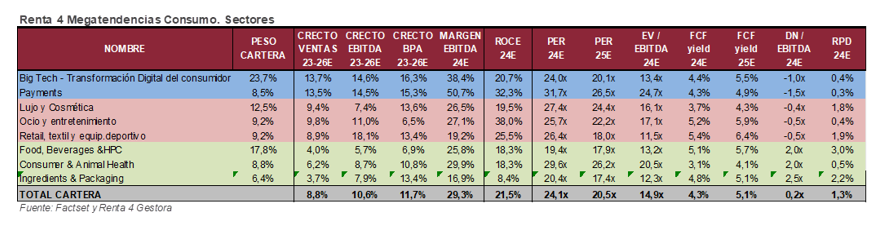

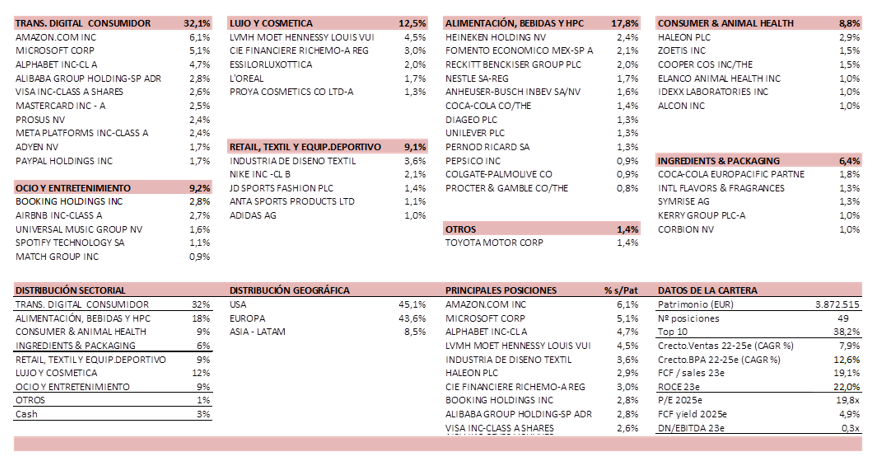

Respecto a movimientos, no hemos realizado cambios significativos, más allá de ligeros ajustes en ponderaciones, con aumento de peso del sector cosmética (L’Oreal y Proya), donde vemos en crecimiento de la categoría sólido para próximos años, y reducción del peso en Adyen, Elanco y Microsoft (tras un buen comportamiento relativo reciente). Tras haber publicado la mayor parte de las compañías en cartera, las principales conclusiones e ideas por subsectores son:

- En transformación digital del consumidor (32% del fondo), han destacado positivamente Amazon, Microsoft y Meta. En Amazon (primera posición del fondo, con un 6%), el foco está en la mejora en rentabilidad del grupo, con palancas para seguir mejorando (advertising, suscripción, AWS). Creemos que se han sentado las bases para un fuerte crecimiento en BPA/FCF en próximos años. Meta (2,5% del fondo) superó ampliamente estimaciones en todas las líneas, y han aumentado el plan de recompra de acciones. En Alphabet, el mercado esperaba mejores cifras de advertising (search, Youtube Ads y Google Network), hecho que junto al tono conservador del equipo directivo pesó sobre la acción (acumula un -2% YTD). Siguen centrados en mejorar la asignación de capital y recursos y su valoración nos parece razonable (FCFy 24e del 5%). En pagos, sólido comportamiento de las principales compañías, destacando especialmente Adyen (+26% YTD) frente a Mastercard (+12%) y Visa (+9%). En negativo, Paypal (-1% YTD), a pesar de mostrar crecimientos del 10% en TPV, donde no obstante seguimos viendo valor (cotiza a 8% FCFy 24e).

- Dentro del sector de consumo discrecional, el mejor comportamiento se ha visto en el sector lujo, que había estado débil en las semanas previas a de la publicación de resultados, por miedos a desaceleración brusca en 4T23 y 2024. La publicación de resultados 4T23 sólidos de LVMH, Richemont y Hermes, y comentarios positivos de los equipos directivos de cara a 2024, reduce riesgos de revisión a la baja de estimaciones para próximos trimestres y explica el re-rating del sector en últimas semanas. El sector En lo que llevamos de año, LVMH suma un +15%, y Richemont un +24%. A pesar de ello, siguen cotizando a múltiplos razonables, de EV/EBITDA 24e de 14x y 12x respectivamente. En autos destaca el buen comportamiento de Toyota (1,4% del fondo, acumula un +42% YTD), tras publicar buenos resultados y perspectivas.

- En Ocio y entretenimiento (10% del fondo), la demanda de viajes sigue fuerte a nivel global, tendencia que beneficia a Airbnb y Booking (+17% y -1% YTD respectivamente). Ambas compañías deberían seguir creciendo y ganando cuota de mercado en el mercado global de alojamiento, con un modelo de negocio ligero y muy rentable. Cotizan a 5% y 7% FCF yield 2025e, respectivamente, múltiplos que nos parecen razonables teniendo en cuenta el crecimiento y calidad de ambas compañías. En música, ha destacado especialmente Spotify (+40% YTD), tras publicar crecimiento de suscriptores premium por encima de lo esperado, y mejorar márgenes brutos y operativos. Universal Music Group (+7% YTD) también publicó buenas cifras, con ingresos por encima de lo esperado y anunciando un rediseño de su estructura organizativa. Creemos que la combinación de un buen momento en “streaming” de pago (mayor penetración y aumentos de precios), ahorros de costes y gasto limitado en adquisiciones de catálogo, se debería traducir en fuerte generación de FCF en 2024-25.

- El sector de alimentación, bebidas y HPC (18% del fondo) ha mostrado el peor comportamiento relativo. Las cifras del 4T23 y las guías de próximos trimestres han sido algo peores de lo esperado, con debilidad en volumen y un paulatino menor apoyo de precios, que deja la duda del crecimiento en “top line” para próximos trimestres. Este riesgo está parcialmente recogido a múltiplos actuales (PER 24e de 16x en Reckitt y Unilever, 18x en Nestlé o Pernod Ricard), con rentabilidad por dividendo que ya están por encima de los yields de la deuda de dichas compañías. El comportamiento de las compañías americanas del sector en cartera (Colgate, Procter & Gamble, Coca-Cola) ha sido relativamente mejor, lo que ha ampliado el descuento con que cotizan las europeas frente a sus homólogas norteamericanas (c.25-30%). El catalizador para un mejor comportamiento debería ser una mejora en volúmenes, que devuelva a las compañías al algoritmo de “compounders”, con ingresos crecimiento a digito simple medio, mejora de márgenes operativos y BPA creciendo alrededor de doble dígito para próximos años.

- En positivo, el sector de salud del consumidor y animal (9% del fondo), con Haleon publicando buenas cifras 4T23 (crecimiento orgánico en ingresos del 6,7%, tanto volumen como precio por encima de lo esperado). Proporcionó una guía para 2024e con crecimiento orgánico de digito simple medio (4-6%), y mejora de margen operativo, que junto a plan de recompra de acciones (500m libras) nos hacen seguir positivos. Creemos que es una compañía de calidad y crecimiento (esperamos CAGR BPA 2022-25e +10%) que cotiza a múltiplos atractivos (18x PER 24e). Dentro del sector de “Consumer Health”, también han destacado positivamente Alcon y Cooper, con buenos resultados 4T23 y comportamiento bursátil (acumulan un +16% y +8% YTD, respectivamente).

La cartera del fondo está compuesta por 49 valores, con las primeras 10 posiciones representando un 38% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas c.20%), y solidez financiera (0,3x DN/EBITDA 24e, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros). Con crecimientos anuales medios ponderados de doble dígito en ventas y BPA, ROCE >20%, cotizan a múltiplos razonables (c. 5% FCF yield 2024e). Creemos que el crecimiento en beneficios y expansión de múltiplos nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

Ver Informe completo (Documento en Pdf).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es