Renta 4 EEUU Acciones FI se revaloriza en el mes de noviembre un +9% en dólares y un +6% en euros, obteniendo una rentabilidad desde inicio de gestión el 15 de febrero de 2023 de +9,4% superando al S&P 500 en un 1,5%, en más de 14,5% al S&P Equal Weight y en un 6,2% al Dow Jones. Significamos esta diferencia ya que el 30% de peso que tienen las 7 compañías más grandes de EEUU han distorsionado la comparación frente a los Benchmark en nuestra opinión, ya que el S&P 500 pondera mucho las revalorizaciones anuales desde el +227% de Nvidia al +46% de Apple en 2023. Sin el enorme peso de estas compañías (+70% entre todas de media), la bolsa estadounidense estaría revalorizándose tan solo un +4%.

Dentro del comportamiento de la cartera, destaca la fuerte apreciación de: S&P Global, Salesforce, Palo Alto, Microsoft, Intuitive Surgical y Lam Research. Por el lado negativo, tan solo volver a mencionar a algunas compañías defensivas que este año está claro que no están gozando del favor de los inversores como Air Products, Pfizer, Merck, Occidental Petroleum o Procter & Gamble.

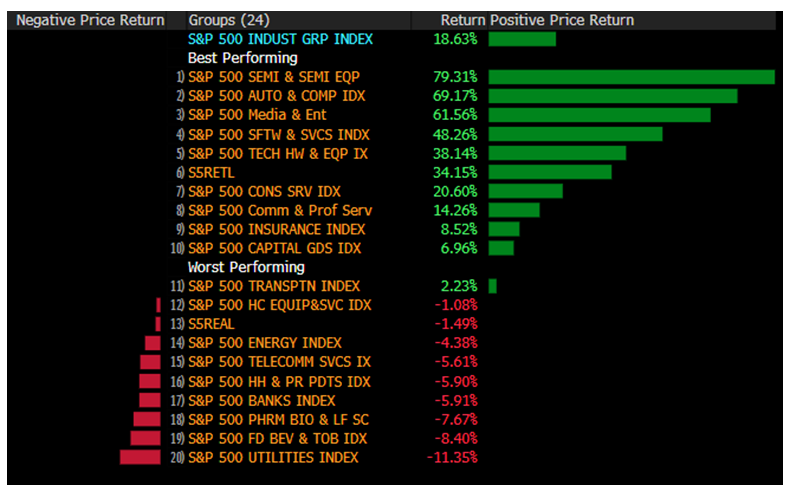

A tan solo un mes del cierre del año, el S&P 500 se revaloriza un +19% gracias al sector Tecnológico y particularmente al sector de Semiconductores que se revaloriza un +80% motivado por la subida del +227% de Nvidia. El sector de Automóviles también obtiene una revalorización espectacular del +70% gracias únicamente a la subida del +100% de Tesla, el sector Media, Software, Hardware y Retail, completan los líderes sectoriales del año con revalorizaciones superiores al +30%.

Por la parte negativa, destacan los sectores defensivos como los que peor comportamiento están obteniendo en 2023 explicado por las subidas de tipos de interés. Así, Utilities, Food & Beverage, Pharmaceuticals, Home Products y por último el sector Bancario que no ha conseguido recuperarse de las quiebras bancarias de marzo del 2023 (Sillicon Valley Bank, First Republic Bank, Signature Bak, o Silvergate Bank).

El S&P 500 cotiza a 19x PER’24e con expectativas de crecimiento de los beneficios del +12% que quizás sea algo optimista si se mantiene la tendencia de desaceleración económica vista en 2023. Sin embargo, el elevado peso de las 7 compañías tecnológicas con mayor peso en el S&P esconden una valoración mucho más razonable de 15x PER’24e para el resto del índice lo que aporta más apoyo en términos de valoración de lo que en un primer momento parece.

Los elevados tipos de interés y la desaceleración económica no disipan todavía las dudas sobre una posible recesión que, de haberla, no debería ser ni muy intensa ni muy duradera por el gran margen de actuación que tiene la FED a la hora de rebajar los tipos de interés si fuera necesario.

Nuestro escenario base para el S&P 500 es que se mantenga el crecimiento de los beneficios, pero algo inferior al que espera el consenso (+7% R4G vs. +12% del consenso) y que se mantenga la valoración de 20x o 5% Earnings Yield lo que resultaría en un objetivo de rentabilidad de +6,5% a una valoración de 4.850 puntos de S&P.

Pero creemos que también debemos contemplar un escenario menos benevolente en el que pesen más los riesgos que las oportunidades para buscar un suelo en el caso de que, fundamentalmente, los riesgos de recesión se conviertan en realidad. En este caso, creemos que la recesión no sería muy profunda y como hemos comentado anteriormente, tendría también poca duración dado el amplio margen que tiene la FED para reducir los tipos de interés si fuera necesario.

En el caso de una recesión leve, en el que los beneficios se contraigan un -10% frente a los beneficios de 2023 (que supondrían un beneficio un -22% por debajo de lo esperado para 2024), el S&P 500 podría llegar a cotizar entre 4.000 y 3.500 puntos que supondrían caídas de entre el -12% y el -23% desde los niveles actuales. No parece que sea un escenario probable habida cuenta de la resiliencia de la economía a la subida de tipos de interés, pero vale la pena reflejarlo ya que nos daría una gran oportunidad para incrementar la exposición a bolsa estadounidense que suele dar pocas oportunidades de comprar a precios atractivos.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es