Renta 4 Activos Globales FI se revaloriza un +0,7% en julio 2023, dejando la rentabilidad en lo que llevamos de año en +5,1%. La rentabilidad acumulada en los últimos 10 años es de +45,1% que supone una rentabilidad anualizada del +4%. La exposición a bolsa con la que cerramos el mes es del 21,8%.

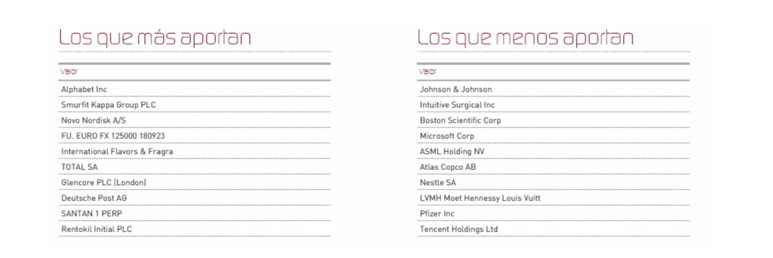

Los activos que más y menos han aportado en el mes fueron:

En la cartera de renta fija no se han realizado cambios relevantes, mientras que, en la cartera de renta variable, después de la entrada en Alcon y Glencore el semestre pasado, se ha incorporado a Novo Nordisk y S&P Global en sustitución de Johnson & Johnson, Tencent y Nestlé.

Novo Nordisk es una empresa farmacéutica que opera en dos segmentos comerciales: Diabetes y obesidad y biofarma. La unidad de atención de Diabetes y Obesidad ofrece una gama de productos para la diabetes líder en el mundo, incluidas insulinas inyectables y orales.

Creemos que los productos que representan más del 90% de sus ventas (diabetes y obesidad) tienen una incidencia muy elevada en la sociedad y los medicamentos están todavía poco penetrados, el mercado es creciente y el posicionamiento competitivo es muy fuerte. El negocio de obesidad representa tan solo el 10% de las ventas de Novo Nordisk y están doblando las ventas anualmente.

El crecimiento de las ventas en los últimos 10 años ha sido de +8,5% y el del FCF del +15,7%. Creemos que el negocio de obesidad va a permitir acelerar las tasas de crecimiento anualizado en la próxima década por encima de las tasas pasadas, lo que justificaría sobradamente el exigente múltiplo al que cotiza actualmente (26x PERe y 19X EV/EBITDAe).

S&P Global es una empresa de datos y análisis que proporciona información y análisis de mercado a inversores, empresas y gobiernos de todo el mundo. La empresa tiene una fuerte posición de mercado en su sector y ofrece una amplia gama de productos y servicios que son esenciales para sus clientes.

S&P Global cotiza a 29x PERe, que está por encima de su promedio de 10 años que fue de 25x. Sin embargo, la empresa tiene un sólido historial de crecimiento de los ingresos y los beneficios (+10% y +14% anualizados en la última década), y se espera que este crecimiento continúe en el futuro.

Las expectativas de crecimiento de S&P Global son inmejorables. Se espera que los ingresos de la empresa crezcan a una tasa compuesta anual (CAGR) del +8,6% y del +10% en beneficio neto durante los próximos 3 años.

A comienzos de año los inversores y estrategas se mostraban muy cautos con la economía y los mercados por la repercusión de la subida de tipos de interés en el consumo y la inversión. En los 7 meses recorridos de 2023, las economías y los resultados empresariales están siendo más resistentes de lo esperado lo que, unido a la bajada de la inflación, ha hecho que los mercados de renta variable global se revaloricen un +17% en USD o +14% en EUR.

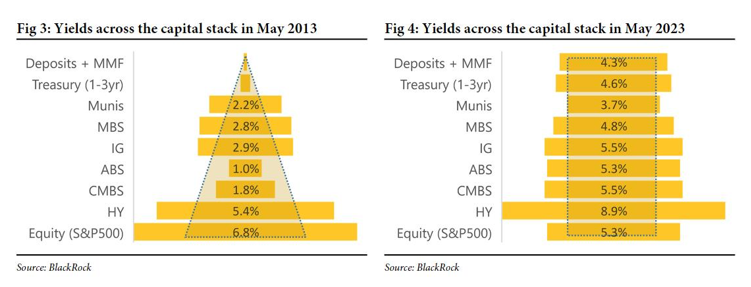

En el punto en el que estamos ahora, para perfiles moderados como Renta 4 Activos Globales FI, no creemos que merezca la pena añadir exposición a renta variable por un motivo fundamentalmente que se muestra creo que con mucha claridad en el siguiente gráfico (fuente Redburn y BlackRock):

Si en 2013, la renta fija aportaba una tercera parte de la rentabilidad esperada por el FCFy del S&P 500. En 2023 los activos de renta fija prácticamente igualan el FCFy del S&P 500 e incluso lo superan en alguna clase de activo como el High Yield. Es decir, a través de la inversión en un activo conservador como los bonos (tanto estatales como corporativos), podemos conseguir casi la rentabilidad que ha ofrecido la renta variable a lo largo de la historia y la rentabilidad esperada medida por el FCFy del S&P 500 en la actualidad.

¿Y entonces por qué no invertimos todo en renta fija? Como he comentado en otras ocasiones, intentar predecir el mercado con decisiones direccionales no suele ser un buen punto de partida ya que los mercados son impredecibles en el corto plazo y ni nosotros ni nadie es capaz de predecirlos. Sí que tengo claro que en principio los inversores deben estar permanentemente invertidos en los mercados acorde al perfil de riesgo de cada uno de nosotros.

En mi opinión mantener exposición a renta variable sigue teniendo sentido ya que, como se observa en el gráfico superior, la inversión diversificada en acciones seguirá siendo en el largo plazo, de las pocas formas que existen de generar un nivel de riqueza que, con el paso del tiempo, forme un cambio de situación patrimonial real del ahorrador (enriquecimiento).

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es