El Banco de España a través de la Resolución de 3 de julio de 2012 publicada en el BOE de 4 de Julio de 2012, estableció los tipos de referencia de los depósitos bancarios para el siguiente trimestre.

Esto que a simple golpe de lectura resulta tedioso (lo confieso, quizás no es la mejor forma de empezar un artículo pero no me quedaba otra) es de suma importancia para saber porqué la mayor parte de entidades financieras nos van a ofrecer a todos, unos tipos de interés bastante más bajos de lo que tenemos contratado o del incremento de riesgo que han experimentado.

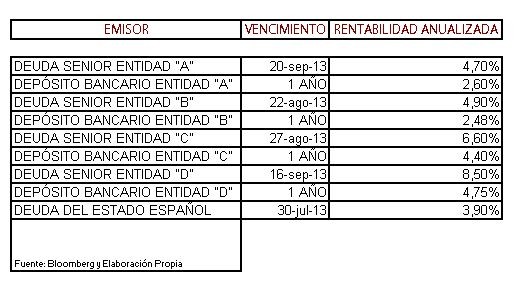

A modo de ejemplo los depósitos (o también conocidos por algunos de vds. como plazos fijos) no van a superar un 2,48% de rentabilidad en el plazo de 1 año, porque más allá de esa rentabilidad se ha de realizar una aportación extra al famoso Fondo de Garantía de Depósitos.

Esto se contrapone con el aumento destacado en las "primas de riesgo" particulares de cada entidad financiera, que han ido incrementándose a lo largo de este último trimestre, es habitual la pregunta ¿Por qué ofrecen menos rentabilidad si el riesgo de cada entidad es cada vez mayor? La respuesta es sencilla, el coste para las entidades de asumir unos tipos de interés muy superiores les obliga a aumentar sustancialmente la aportación al maltrecho Fondo de Garantía de Depósitos (se estima que el coste para la entidad de ofrecer un "extra" tipo puede suponer un 1% de coste adicional a la entidad) y en los tiempos que corren, el que los costes aumenten es algo poco (por no decir nada) deseable en las entidades financieras (aunque algunas se están viendo abocadas a ofrecerlos ya que no son capaces de financiarse de otra manera en los mercados financieros) y sobretodo para aquellas entidades rescatadas y para las que no estándolo, se encuentran en una situación nada boyante.

Qué hacer, dónde puedo invertir, es lo que muchos inversores se preguntan ya que ven como la rentabilidad de los "plazos fijos" ha caído o está a niveles parecidos (con un incremento del riesgo notable en el último año) a los de hace un año y ve cómo la deuda senior (deuda que está por encima en el orden de prioridad de cobro sobre la deuda subordinada y por supuesto de las famosas preferentes y además según el Memorandum del último Consejo Europeo queda a salvo de cualquier pérdida o quita) de esa misma entidad ofrece tipos sensiblemente superiores, incluso volvemos a ver como la deuda del estado ofrece una rentabilidad superior a esos "depósitos".

Mi modesta aportación es enseñarles el cuadro que adjunto para que comprueben las diferencias que hay entre productos de la misma entidad. Pregunten y si son bien asesorados verán que hay oportunidades más allá del tradicional Plazo Fijo y sobre todo con un mejor componente Riesgo / Rentabilidad.