Las curvas de tipos de la deuda pública alemana y estadounidense cerraron el mes de octubre sin apenas cambios. No obstante, en ambos casos se registró cierto descenso de las curvas en la primera mitad del mes para volver a subir en las siguientes semanas. La Reserva Federal (Fed) estadounidense recortó sus tipos de interés 25 puntos básicos (p.b.), tal y como se esperaba, pero su discurso fue más restrictivo de lo esperado, con lo que se moderaron ligeramente las expectativas de próximos recortes. Además, el entorno geopolítico continuó volátil al repuntar las tensiones comerciales entre EE. UU. y China, aunque posteriormente se suavizaron.

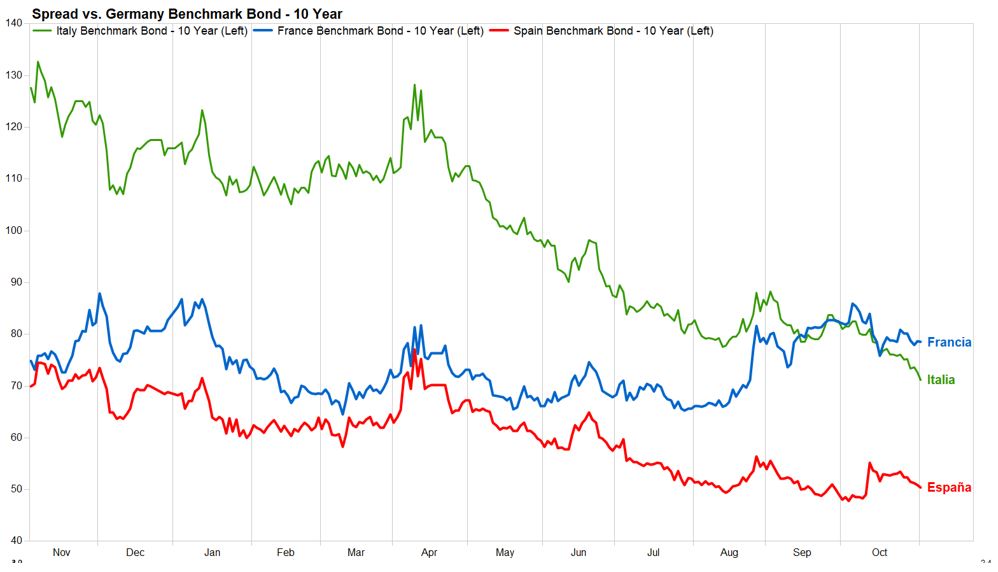

Por otro lado, Francia siguió concentrando la atención de los inversores en Europa, con la dimisión y posterior renominación del primer ministro Lecornu, que ha acabado sobreviviendo a dos votos de confianza, pero después de suspender la reforma de las pensiones. La situación del Gobierno sigue siendo frágil, mientras que la situación fiscal del país precisa de reformas urgentes. Esto se refleja en una prima de riesgo ligeramente por encima de la italiana, a pesar del mejor rating crediticio francés.

Evolución de las primas de riesgo francesa, italiana y española vs Alemania

Fuente: FactSet; elaboración propia

Los spreads de crédito también tuvieron un movimiento de ida y vuelta, ampliando a mediados de mes para estrechar de nuevo posteriormente y acabar sin grandes cambios, en niveles que consideramos exigentes.

Evolución del itraxx. Crossover vs Stoxx Europe 600

Fuente: FactSet; elaboración propia

¿Qué ha pasado este mes en los mercados?

Bancos Centrales:

Banco Central Europeo (BCE): El BCE mantuvo sus tipos de interés de referencia sin cambios por tercera reunión consecutiva (tipo de depósito: 2,00%), mientras que las decisiones en las próximas reuniones seguirán estando sujetas a los datos macroeconómicas que se vayan publicando. El comunicado no tuvo muchos cambios respecto al anterior, salvo cierto mayor optimismo respecto al crecimiento económico, al señalar que algunos de los riesgos a la baja se han mitigado. Con la inflación cerca del objetivo (aunque con cierto riesgo de quedarse por debajo) y el crecimiento económico manteniéndose relativamente bien, el banco central se encuentra cómodo con el nivel en el que se encuentra actualmente su política monetaria. Por otro lado, el impacto del gasto fiscal alemán en el crecimiento y la inflación sigue generando incertidumbre, por lo que creemos que el BCE actuará con cautela. Así, a menos que veamos un deterioro significativo del crecimiento económico, del que no hay síntomas, o que la inflación se quede por debajo del objetivo de una forma más persistente, no esperamos movimientos del BCE a medio plazo.

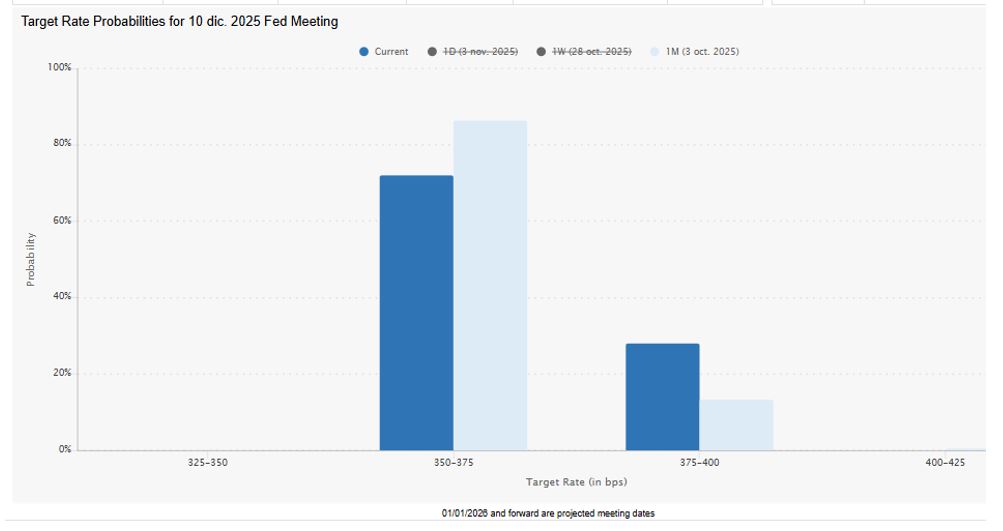

Reserva Federal (Fed): La Fed recortó de nuevo sus tipos de interés en octubre, en 25 puntos básicos (p.b.), hasta el 3,75%-4,00%, prosiguiendo con la relajación monetaria reiniciada en septiembre, y que llevaba en pausa desde el pasado año. No obstante, el presidente de la Fed, Powell, advirtió de que no se podía dar por hecho una nueva bajada en diciembre, bajada que ya estaban descontando los mercados financieros, lo que provocó que se corrigieran las expectativas al respecto. Ahora la probabilidad de una bajada de tipos a finales de año se cotiza alrededor del 60%.

Por otro lado, la Fed dio por finalizado su proceso de reducción de balance o quantitative tightening, con lo que pasará ya a reinvertir todos los vencimientos de deuda de su balance. No obstante, la reducción del balance se estaba ya realizando a un nivel relativamente bajo de $ 5.000 millones/mes, por lo que no debería tener un impacto relevante en los mercados financieros.

Actualmente, la política monetaria de la Fed sigue siendo moderadamente restrictiva, según Powell, aunque ya se encuentra dentro del rango del 3%-4% en el que se mueven las estimaciones de la tasa neutral. Además, la inflación se encuentra en niveles todavía por encima del objetivo, y el potencial impacto inflacionista de las tarifas sigue constituyendo un riesgo al alza en los precios, aunque sea temporal. Por tanto, a menos que la economía estadounidense se deteriore significativamente, algo de lo que todavía no hay síntomas, la Fed va a proceder con mucha cautela a la hora de seguir bajando tipos. Si a esto le añadimos la falta de datos derivada del “cierre” de la Administración, una bajada de tipos en diciembre es algo incierto todavía.

Evolución de las expectativas de recortes de tipos por parte de la Fed en diciembre

Fuente: CME FedWatch

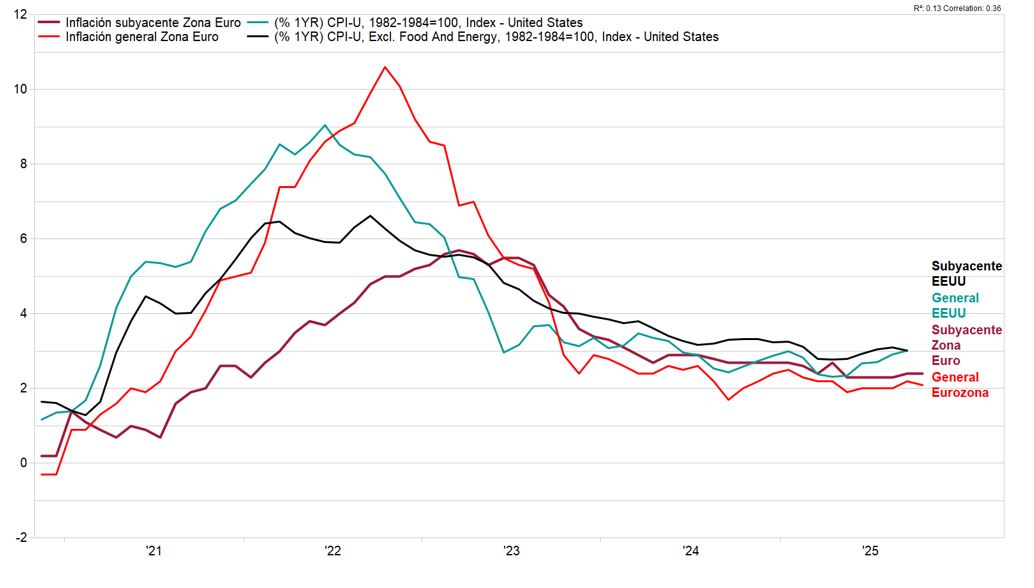

Economía: en Europa, los datos preliminares de inflación de octubre registraron una ligera desaceleración del índice general y estabilidad en el subyacente, ambos situándose en la zona cercana al objetivo del BCE del 2%. A destacar, negativamente, la aceleración del componente de servicios que registró el dato más alto de 2025. Por otro lado, en EE. UU., los datos de inflación de septiembre continuaron mostrando un efecto inflacionista de los aranceles limitado, con una tasa arancelaria implícita del 10%, tal y como reflejan los datos de ingresos de aduanas americanas. No obstante, en el caso de EE. UU., la inflación sigue manteniéndose un punto porcentual por encima del objetivo. Así, el IPC general se aceleró una décima hasta una tasa anual del 3% mientras que el subyacente se desacelero del 3,1% hasta el 3%.

Evolución de la inflación general y subyacente de EE. UU. y la Eurozona

Fuente: FactSet; elaboración propia

Respecto a los índices de gestores de compras (PMIs), índices adelantados de actividad, en Europa el índice compuesto registró el dato más alto desde hace más de dos años, gracias principalmente al impulso del sector servicios. El subíndice manufacturero volvió a zona neutral, con un crecimiento en el índice de producción y unos nuevos pedidos estables tras la bajada experimentada en septiembre, mientras que el subíndice de servicios registró el dato más alto de los últimos 14 meses, gracias en parte a la fuerte recuperación del sector alemán. Por países, cabe destacar la situación del sector manufacturero de Alemania y Francia, que, aunque haya mejorado se mantienen en zona de contracción económica. En Alemania esta debilidad se compensa con la fortaleza del sector servicios, pero en el caso de Francia, el sector servicios también se encuentra en recesión. De hecho, el PMI compuesto de Francia cayó al nivel mínimo de ocho meses, indicando una profundización en la contracción de la actividad. En EE. UU., ambos sectores se mantienen en zona de expansión económica y mejorando. Lo más destacable, el importante deterioro de la confianza empresarial que desciende a uno de los niveles más bajos de los últimos dos años. Respecto a precios, en Europa los PMIs registraron una ralentización en los precios de entrada, aunque hubo ligeras aceleraciones en los precios de salida en ambos sectores, si bien no hay indicios de una presión inflacionista generalizada. En EE. UU., aunque los precios de entrada sigan siendo elevados, los precios finales se aceleraron a una tasa mucho más moderada debido a que las empresas siguen teniendo problemas en pasar esas subidas al consumidor final a causa de una baja demanda y alta competencia.

Evolución de los índices de PMI de EE. UU. y la Eurozona

Fuente: FactSet; elaboración propia

Por otro lado, los datos de desempleo en Europa se mantienen en mínimos históricos. Mientras, en EE. UU. este mes no hemos tenido datos públicos de empleo debido al cierre del gobierno federal. No obstante, los datos del sector privado, por segundo mes consecutivo, recogieron destrucción de empleo, indicando cierto deterioro del mercado laboral.