Renta 4 Valor Europa FI obtiene una rentabilidad de -17,6% en el primer semestre de 2022. A periodos más significativos la rentabilidad es mucho más atractiva, acumulando en los últimos 10 años un +106,6% que supone una rentabilidad anualizada del +7,8%. La exposición a bolsa con la que terminamos el semestre es del 97%, un punto por encima del comienzo de año.

La renta variable de la zona euro ha corregido un -20% en el primer semestre de 2022, más de dos puntos peor que Renta 4 Valor Europa FI, aunque la cartera del fondo tiene una cartera bastante más defensiva y de bastante mayor calidad que los principales índices de bolsa europea, no se ha podido des-correlacionar como esperábamos debido fundamentalmente al de-rating que han sufrido las compañías de mayor calidad a ambos lados del Atlántico.

Los activos que más han aportado a la rentabilidad del fondo en el primer semestre fueron: Glencore, Anglo American, Astrazeneca, TotalEnergies, Antofagasta, Sanofi, Novartis y Spirax-Sarco.

Los activos que más han drenado al valor liquidativo del fondo en el primer semestre fueron: ASML, Deutsche Post, Adyen, Siemens, Lanxess, Eurofins, Adidas e Infineon.

Los movimientos más relevantes en estos últimos 6 meses han sido la incorporación a la cartera de acciones de Louis Vuitton, Kone, Verallia y Spirax-Sarco, en detrimento de Philips, Glencore, Antofagasta, Fresenius, Siemens y Anglo American.

Ya a comienzos de año advertimos de lo complicado de la situación inversora para el 2022. Los tipos de interés tan bajos y las exigentes valoraciones de las bolsas hacían presagiar bajas rentabilidades. Obviamente, no teníamos ni idea de que el movimiento de la renta fija iba a ser el peor en 50 años y que la renta variable iba a obtener una rentabilidad semestral casi tan baja como los crash de 2008, 2002, 1990 y 1974.

Pero las caídas de doble dígito en renta variable son más habituales que las caídas de la renta fija a la que estamos asistiendo, y lo que es más grave desde que tenemos historia del índice de renta fija global más seguido del mundo (US Aggregate Total Return), no ha habido ningún año en el que las bolsas cayesen tanto en un año y que además la renta fija tuviese un comportamiento tan demoledor, lo que dice mucho de la excepcionalidad de la situación. Evidentemente la situación de partida con tipos de interés negativos en un porcentaje elevadísimo de las emisiones que existían alrededor del mundo es el principal causante de tan adverso rendimiento.

El mercado empezó el año poniendo en precio a través del de-rating de las bolsas el nuevo escenario de inflación y tipos de interés, para en el último tramo del semestre adelantar la mayor probabilidad de entrar en recesión de las economías occidentales debido a la guerra en Ucrania y el impacto en la economía mundial de una inflación mucho más alta de lo tolerable y unos tipos de interés que han repuntado hasta niveles no vistos desde hace más de 5 años.

En las crisis bursátiles del 2018 y del 2020, las valoraciones actuales marcaron suelo de los mercados. Solo en la crisis soberana del 2011 (9x PER) y la crisis financiera del 2008 (8x PER), las bolsas europeas cotizaron a niveles inferiores de valoración en término de PER y de EV/EBITDA como se ve en el siguiente gráfico.

Pero parece que el mercado se fija más en el periodo 1970-1980 en el que la inflación repuntó desde el 2% al 12% y subieron los tipos de interés en EEUU desde el 4% al 12%. La economía entró en recesión a finales de 1973 saliendo de la misma a mediados de 1975 y las bolsas corrigieron de máximos a mínimos un -48%. Antes de la caída de la bolsa estadounidense, el S&P 500 cotizaba a 20x PER y en los mínimos de 1974, llegó a valorarse a tan solo 8x PER ante el escenario de tipos de interés de doble dígito y la recesión provocada por la subida de los tipos de interés.

Lo que más llama la atención de la situación de la década de los 70 es que los beneficios cayeron menos de un 20%, por lo que más de la mitad de la caída de las bolsas se explicó por el abaratamiento (de-rating) de la renta variable, lo que generó una oportunidad histórica de revalorización y plusvalías al obtenerse unos retornos del +450% (+11% anualizado) los siguientes 15 años acompañando a la mejora de los beneficios el re-rating o encarecimiento de la renta variable hacia las valoraciones normalizadas que tiene la renta variable estadounidense de entre 15x y 20x

A pesar de que todavía podemos tener a corto plazo peores datos de inflación, una recesión en menos de 12 meses y unos beneficios que estén por debajo de las expectativas actuales, el mercado nos puede dar otra grandísima oportunidad para obtener retornos extraordinarios como ha ocurrido en todos los crash bursátiles de la historia. Años de correcciones significativas, vienen acompañadas por rentabilidades anuales por encima de la media los siguientes años.

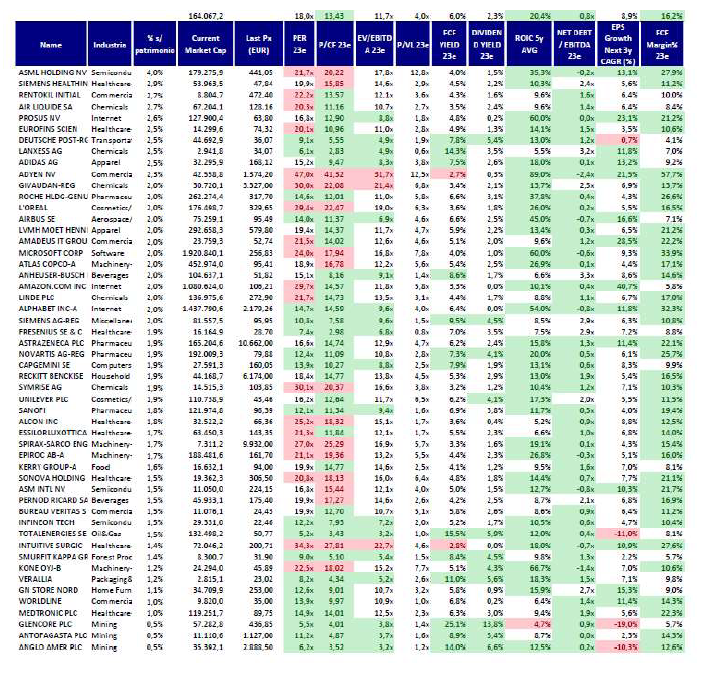

La cartera de Renta 4 Valor Europa FI está formada por una cartera de acciones mayoritariamente de elevadísima calidad europeas. En nuestra opinión, tenemos posiblemente las mejores compañías europeas que se puedan tener en la actualidad con unos ratios de valoración muy atractivos para los negocios de los que somos accionistas. Los ratios de valoración medios ponderados de la cartera de 50 empresas son de: 13x P/CF, 17x P/FCF, 11x EV/EBITDA, RoCE superior al 20%, crecimiento esperado los próximos 3 años del 30% que suponen un crecimiento anualizado cercano al +10%, margen neto del 16,2% y casi sin endeudamiento con respecto al EBITDA generado ya que éste es de tan solo 0,8x.

Estamos invertidos en empresas y en negocios de muchísima calidad desde posiblemente la mejor compañía tecnológica del mundo como es ASML, a la que añadimos compañías tecnológicas de primer nivel como Adyen, ASM, Capgemini, Prosus o incluso Amazon, Microsoft y Alphabet, a la mejor compañía de lujo del mundo como consideramos a Louis Vuitton, a varias de las mejores compañías europeas de tecnología médica como Siemens Healthineers, Alcon, EssilorLuxottica, Sonova, Eurofins, Medtronic o Intuitive Surgical, a las mejores compañías industriales del mundo desde nuestro punto de vista como son Atlas Copco, Epiroc, Spirax-Sarco, Linde, Airbus, Deutsche Post DHL, Smurfit Kappa o Air Liquide, a grandísimas compañías de consumo europeas como Adidas, Unilever, Reckitt, Symrise, Pernod Ricard, L'Oreal, Givaudan o Kerry Group, o a varias de las mejores farmacéuticas del mundo como Astrazeneca, Sanofi, Roche y Novartis.

Empresas con elevada capacidad para seguir creciendo rentablemente los próximos años, con márgenes netos muy altos que nos aportarán generación de caja los próximos años sea cual sea el escenario macroeconómico, con niveles de endeudamiento muy reducido e incluso con caja neta en su balance en muchas de las compañías en la que estamos invertidos y con capacidad de sobra para seguir invirtiendo en sus propios negocios a tasas de retornos sobre el capital empleado superiores al 20%.

Para que nos hagamos una idea de la rentabilidad que deberíamos esperar para un fondo como Renta 4 Valor Europa FI para los próximos años, el potencial de revalorización que le da el consenso de analistas encuestados por Bloomberg es de casi el +40% y la valoración que hacemos del valor liquidativo de Renta 4 Valor Europa FI si sumamos las valoraciones que hacemos de las compañías de las que somos accionistas es un 60% superior a la cotización actual del fondo. Tenemos una valoración fundamental de Renta 4 Valor Europa FI de 31,3€/participación vs. los 19,55€ a los que cotiza actualmente.

Como partícipe e inversor de los fondos que gestiono, he intentado transmitir la tranquilidad que tengo con la cartera de acciones del fondo para que se tenga clarísimo, que estamos invertidos en muy buenos negocios, con relativamente bajo riesgo, que serán capaces - sin lugar a dudas - de capear el temporal actual y aprovecharse de la mejoría de los mercados cuando vengan, así que tranquilidad, paciencia y disciplina para momentos convulsos como el actual.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es