Renta 4 Small Caps FI (clase R) se ha revalorizado un +2,0% en julio 2021, llevando la revalorización en el acumulado del 2021 al 19,6% (vs. +18,3% del Stoxx Small 200 y del 15,7% del Stoxx 600).

- El fondo cierra julio con una exposición neta a renta variable del 94%, en línea con el mes anterior. Las compañías que más han aportado a la rentabilidad del mes han sido MIPS, Vitrolife, Rentokil y Delivery Hero. Las que nos han drenado más rentabilidad son Kahoot, Grifols, Ence y Stillfront. Respecto a movimientos en el mes, hemos dado salida a Shop Apotheke, y Zynex. Respecto a incorporaciones, hemos tomado una pequeña posición en Llorente y Cuenca (consultoría de comunicación), y Almagro Capital (SOCIMI).

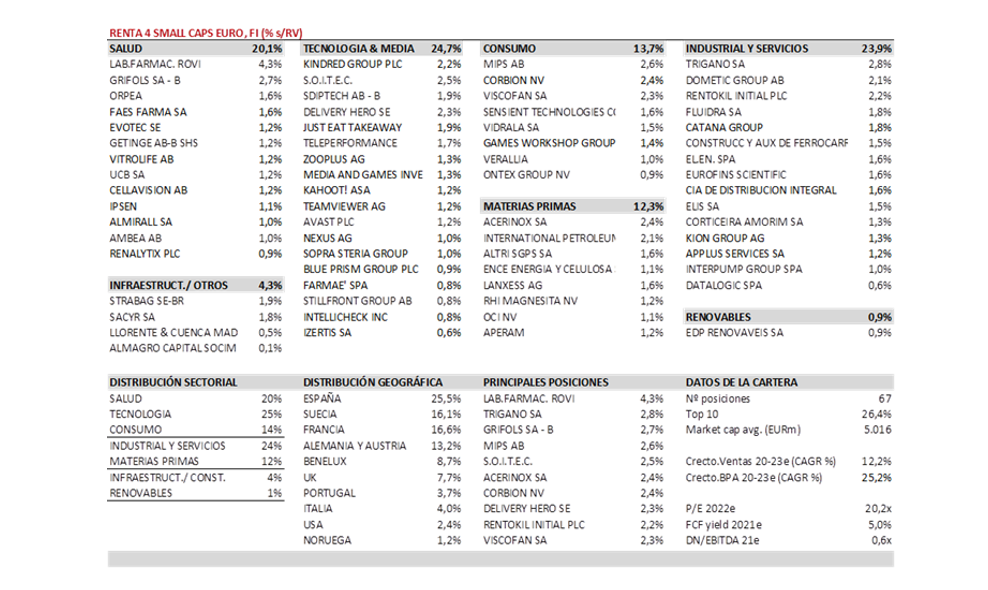

- La cartera actual está formada por 67 compañías, con las primeras 10 posiciones representando un 26% del patrimonio. Mantenemos una cartera equilibrada entre compañías de crecimiento visible y calidad, y compañías de valor y exposición al ciclo económico.

- Uno de los aspectos clave en últimos meses está siendo la inflación. Comenzó siendo interpretada negativamente, por ser de oferta (ocasionada por cuellos de botella en muchos casos), no obstante, las empresas están pudiendo trasladar en buena medida las subidas de precio, en un contexto en el que consumidores tienen ahorro extra (generado en meses de confinamiento). Dicha situación está llevando a ensanchamiento de márgenes, con ganancias de productividad apoyadas en cambios tecnológicos y nuevos modelos de negocio (estructurales, frente a los aumentos de costes, que en principio serán coyunturales).

- Este aspecto, junto con la buena evolución de la demanda en muchos sectores, está llevando a subidas de estimaciones generalizadas, y junto con el buen comportamiento de los resultados en el primer semestre del año, están permitiendo lentas, pero continuadas mejoras en las valoraciones absolutas, que dejan potencial a los índices. Si bien es cierto que, atendiendo a múltiplos, las valoraciones son más exigentes que las medias históricas, es preciso cuestionarse la validez de dichas medias, ya que los cambios estructurales y los pesos sectoriales, distorsionan dicha comparativa. En definitiva, somos razonablemente constructivos para la renta variable en próximos meses.

Ver Informe Completo (Documento en Pdf)

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es