Renta 4 Small Caps FI (clase R) se revaloriza un +9,9% en lo que llevamos de año hasta agosto, por encima del +4,7% del Stoxx Small 200 y el +6,0% del MSCI Small Cap Europe NR. En el último mes, el fondo cae un -2,0%, caída inferior al visto en sus índices de referencia. Las posiciones con mayor contribución a la rentabilidad de agosto han sido Rovi, Verallia, Coats, Izertis y Corbion. Las que más han drenado: Sdiptech, Nexi, Pharmagest y OCI. El fondo cierra el mes con una exposición neta a renta variable del 93,8% (inferior al 95,0% de julio).

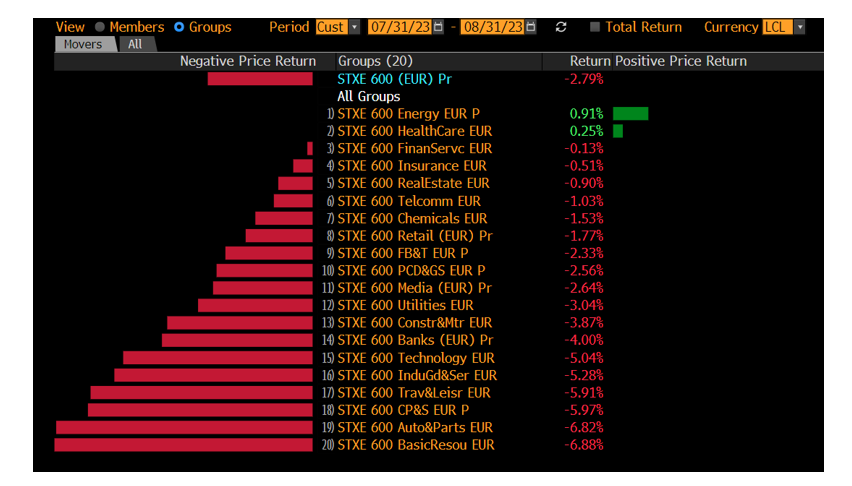

Agosto ha sido negativo (Stoxx 600 -2,8%), si bien a final de mes los mercados recuperaron algo (llegó a caer un -5% a mediados de mes). Creemos que es una corrección sana y quizá necesaria. En Europa, el mejor comportamiento se ha visto en salud y energía, y los sectores que más han corregido han sido los cíclicos (recursos básicos, autos, ocio y viajes). Ha habido dos grandes protagonistas. Por un lado, la subida de tires (nominales y reales), especialmente en el caso del bono 10y USA, hasta el 4,3% (niveles no vistos en 2007), o los bonos franceses cercanos al pico alcanzado en 2012. El motivo ha sido una narrativa de aterrizaje suave y una inflación que podría tardar más tiempo en moderarse. Por otro lado, China, con incertidumbre sobre su crecimiento, sector inmobiliario y estímulos insuficientes. El consenso está ajustando estimaciones de crecimiento (se duda de que puedan cumplir su objetivo del 5%); un programa de estímulo significativo sería muy positivo para aumentar la confianza inversora hacia el país.

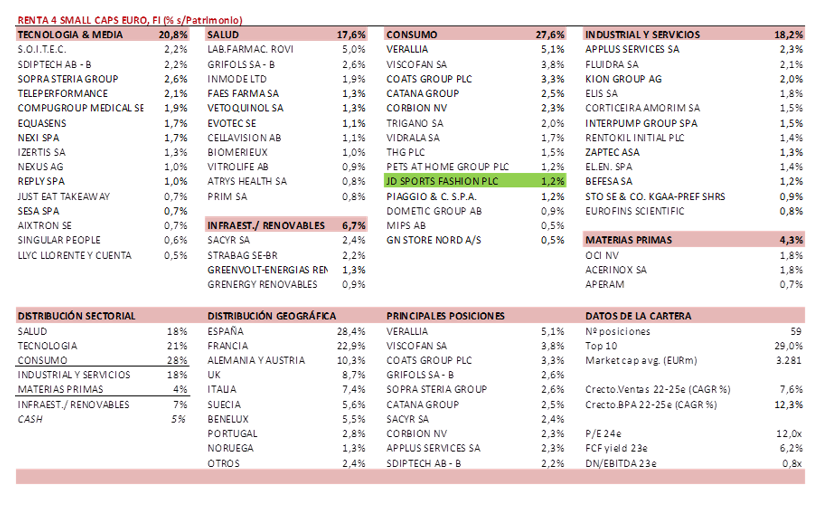

Respecto a movimientos, hemos dado entrada a JD Sports (market cap 10bn GBp, 1,2% del NAV), un retailer omnicanal de moda deportiva y outdoor con sólido “track record” de ingresos, beneficios y expansión internacional. Creemos que es una forma de fortalecer la categoría de moda deportiva, con crecimiento rentable y diversificado, a múltiplos razonables. Se espera que el sector moda deportiva crezca a un CAGR 22-27e del 6-7%. JD Sport está creciendo por encima de la categoría (LFL digito simple medio + nuevo espacio), que lleva a una estimación de ingresos y EBIT (CAGR 22-27e) >10% anual en próximos años. Tiene un posicionamiento mid-premium, con un riesgo moda / marca más reducido al ser socio de referencia/distribuidor clave en las principales marcas. Realiza una buena gestión de inventarios y tiene una diversificación geográfica creciente. Siendo una historia de éxito en UK (38% s/ventas 2022), se ha expandido a Europa (26%), Norteamérica (31%) y RoW (5%). Tiene un mix equilibrado textil/calzado deportivo (c.50%/50%) y tienda física/online (72%/28%). El modelo de negocio es rentable (ROCE post tax exc.leases >50%), y generador de caja. Tiene solidez financiera (caja neta), buen uso de la caja, y está cotizando a descuento vs. comparables e historia (PER 24e <10x). Nos parece una idea interesante teniendo en cuenta el crecimiento en beneficios (CAGR 22-25e>10%) y la probable expansión de múltiplos (vemos razonable 15x, una expansión del 50%, que aun así estaría por debajo de la media de 10 años en 18x). Aplicando 15x a beneficios 2024e (15,2 GPp) y 8x EV/EBITDA 24e llegamos a 230 GBp/acc (+55%), cercano al VT de consenso (226 GBp, +53%).

Por primera vez en muchos meses, las small caps han tenido un mejor comportamiento frente a las large caps en julio-agosto 2023 (+0,5% vs. -1,7%). Podría ser el inicio de un mejor comportamiento después de un desempeño difícil en 2022 y 1s23. La debilidad en dicho periodo creemos que está relacionada con factores como liquidez, incertidumbre macro y pesos sectoriales. Otro factor a tener en cuenta es la estabilización de los activos bajo gestión en los fondos de small caps, tras un periodo difícil. Atendiendo a algunas métricas de valoración (P/BV 1,35x, P/E 12,5x), el activo ofrece niveles atractivos. El mayor coste de financiación no es un problema para las compañías medianas de calidad posición financiera muy saneada/caja neta (ejemplos en nuestra cartera son Rovi, Viscofan, Soitec, Equasens o Reply).

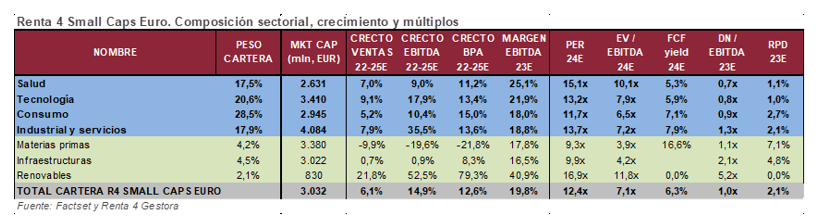

La cartera del R4 Small Caps Euro cotiza a 12x PER 24e con crecimiento en BPA 22-25e >12%, FCF yield >6% y DN/EBITDA <1x, y seguimos viendo un potencial significativo. Está compuesta por 59 valores, con las primeras 10 posiciones representando un 29% del patrimonio.

El posicionamiento se mantiene fiel a la política y filosofía del fondo. Alrededor de 2/3 de la cartera está en los sectores salud, tecnología y consumo, en compañías de alta calidad y crecimiento visible. Y el 1/3 restante en sectores industriales, servicios, materias primas e infraestructuras, donde vemos una infravaloración evidente, en compañías de calidad, líderes en su segmento.

ANEXOS

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es