Renta 4 Small Caps FI (clase R) se revaloriza un 6,5% en el primer trimestre de 2023 (frente al 5,8% del Stoxx Small Europe 200 y del 7,8% del Stoxx 600), tras corregir un 1,7% en el mes de marzo. El fondo cierra marzo con una exposición neta a renta variable del 96,2% (frente al 96,8% de dic-22). Las posiciones con mayor contribución a la rentabilidad del fondo en el trimestre han sido Sopra Steria, Verallia, Zaptec, THG y Pets at Home. Las que más han drenado: Grifols, El.En, Faes, Greenvolt y Eurofins.

Renta 4 Small Caps FI (clase R) se revaloriza un 6,5% en el primer trimestre de 2023 (frente al 5,8% del Stoxx Small Europe 200 y del 7,8% del Stoxx 600), tras corregir un 1,7% en el mes de marzo. El fondo cierra marzo con una exposición neta a renta variable del 96,2% (frente al 96,8% de dic-22). Las posiciones con mayor contribución a la rentabilidad del fondo en el trimestre han sido Sopra Steria, Verallia, Zaptec, THG y Pets at Home. Las que más han drenado: Grifols, El.En, Faes, Greenvolt y Eurofins.

Los mercados de renta variable han tenido un buen comportamiento en el primer trimestre de 2023, especialmente la Eurozona. La principal razón ha sido la mejora de las perspectivas de crecimiento económico, esquivando de momento Europa la recesión, cuyo inicio se esperaba para el 4T22, y retrasándose la hipotética recesión de EE.UU., hasta no antes del 2S23. Por otro lado, parece más cerca el fin de la subida de tipos, y los resultados corporativos han sido algo mejores de lo esperado. Ello ha permitido la revalorización de los índices de renta variable vía reducción de la prima de riesgo, ya que las estimaciones de beneficios 2023 apenas han variado desde el inicio del año, y las TIRes reales a 10 años de EE.UU. y de Alemania, aunque volátiles, han cerrado el trimestre a niveles similares a los del inicio de año. No vemos una crisis bancaria global, la inflación debería ceder más rápidamente en los próximos meses, y los bancos centrales terminarán de subir tipos de interés entre mayo y junio.

Respecto a movimientos, en marzo hemos dado salida a IPCO y en su lugar hemos dado entrada a Swedencare, compañía sueca del sector de salud animal (mkt cap c.350m EUR, 1% s/NAV) principalmente centrada en suplementos para mascotas. En los últimos años, la empresa ha combinado el fuerte crecimiento orgánico, con operaciones corporativas para ampliar su línea de productos, presencia geográfica y capacidad técnica, hasta llegar a una cifra de ventas de 1.900m SEK (180m EUR) en 2022. Al mismo tiempo, la rentabilidad se ha visto afectada por un perfil de márgenes algo más bajo en las empresas adquiridas, junto a problemas de la cadena de suministro, aumento de materias primas y crecimiento de las inversiones para aumentar la capacidad de la empresa y poder capturar el crecimiento del sector. Esto se tradujo en un 2022 algo más débil de lo esperado, y un comportamiento muy negativo de la cotización (-80% desde máximos), que le ha devuelto a múltiplos razonables. Si atendemos a múltiplos 2024e, cotiza a PER 16x y EV/EBITDA 8x y FCF yield 9%, muy por debajo de múltiplos históricos y de comparables del sector. Vemos una compañía de calidad, con crecimiento orgánico visible (se estima que el mercado de salud animal crezca a un CAGR >8% en próximos años) y mejora de márgenes (subidas de precios, internalización de producción, sinergias de adquisiciones recientes). En el 4T22, el margen bruto se situó en el 59% y el mg EBITDA en el 24% . Creemos que la progresiva mejora en resultados debería venir acompañada de una expansión de múltiplos. Desde un punto de vista accionarial, destacar que Symrise (líder global en el campo de ingredientes para pet food) tiene un 29,7% de la compañía.

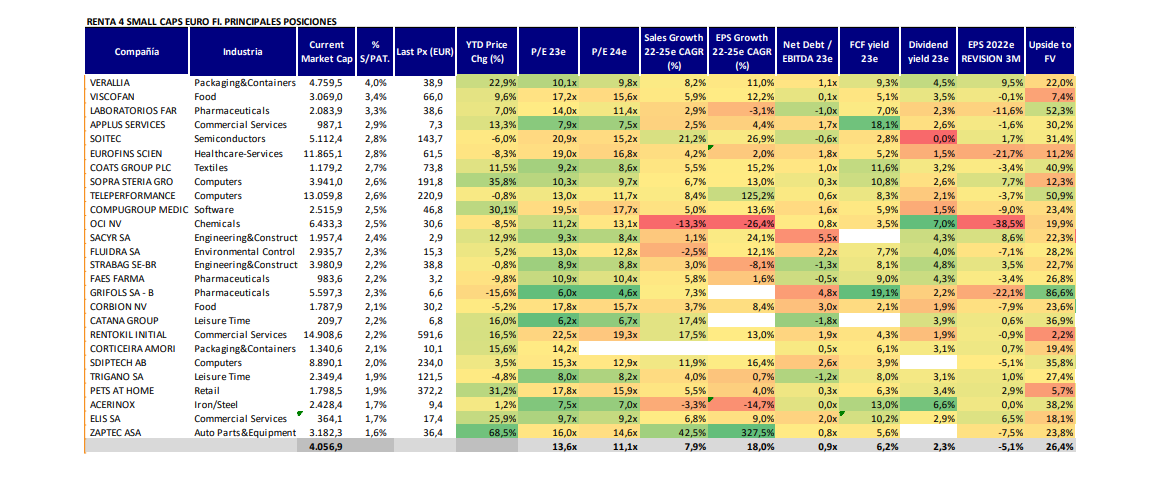

La cartera actual del Renta 4 Small Caps Euro está compuesta por 60 valores, con las primeras 10 posiciones representando un 30% del patrimonio. El posicionamiento de comienzo de año se mantiene fiel a la política y filosofía del fondo. Alrededor de un 55-60% está en compañías de alta calidad y crecimiento visible, en los sectores salud, tecnología y consumo. Y el 35-40% restante en compañías donde vemos una infravaloración evidente, principalmente sectores industriales, servicios y materias primas.

En los últimos trimestres, las empresas high-quality growth, así como las de pequeña capitalización, se han visto afectadas de forma significativa. En relación con el mercado en general y con las grandes empresas, las compañías pequeñas han experimentado pérdidas históricas, de hecho, las mayores correcciones desde cambio de milenio. Como consecuencia, sus valoraciones, en términos del PER, están en la parte baja de rango histórico de los últimos 10 años, así como el relativo frente a compañías de gran capitalización. Si analizamos el pasado, se llega a la conclusión de que el rendimiento de las empresas de pequeña suele preceder al ciclo económico. En etapas de caídas generalizadas del mercado, las pequeñas compañías se ven más presionadas, lo que en parte se debe a su tendencia a ser más cíclicas a nivel de índice. No obstante, históricamente, estas correcciones siempre han presentado excelentes oportunidades de compra. Especialmente interesantes son los sectores que se benefician de megatendencias como en salud, tecnología, consumo y medio ambiente, presentes de forma significativa en el Renta 4 Small Caps Euro.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es