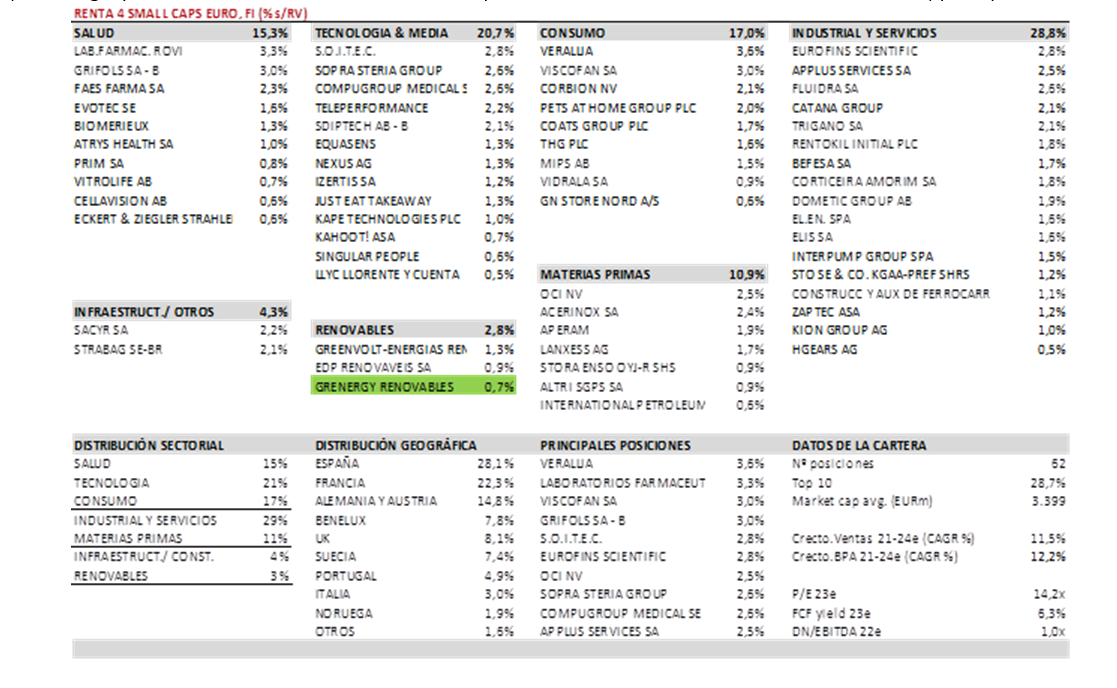

Renta 4 Small Caps FI (clase R) se revaloriza un 5,4% en enero 2023, frente al 6,7% del Stoxx 600 y el 7,0% del Stoxx Small 200. Las posiciones con mayor contribución a la rentabilidad del fondo han sido Pets at Home, Aperam, THG, Fluidra y KION. Las que más han drenado, Soitec, OCI, MIPS, Kahoot y Nexus. El fondo cierra enero con una exposición neta a renta variable del 96,1% (frente al 96,8% de dic-22).

Las subidas de las últimas semanas en los mercados de renta variable se han apoyado en 1) moderación en los datos de inflación, y mejora de las expectativas del punto de inflexión en política monetaria; 2) una crisis energética inferior a lo previsto, junto a normalización en cadenas de suministro, con menor impacto negativo en la industria europea, y 3) la reapertura en China (que podría apoyar a la demanda global en 2023 y quizá evitar la recesión económica en Europa). La atención en estos días se reparte entre la macro y la micro. Además de la inflación y política monetaria, estamos asistiendo a la publicación de resultados y guías 2023 por parte de las empresas, que servirán para calibrar si las expectativas del consenso para 2023 son elevadas o no. El consenso (FactSet) estima un crecimiento del 1% para el BPA del Stoxx 600 frente a 2022 (que a su vez creció un 18% vs 2021), en un entorno donde se esperan márgenes planos, a pesar de la inflación en costes. Estas cifras implican un crecimiento del 50% en los beneficios de 2023 vs 2019 (o un 10% CAGR), que duplica el ritmo anual medio del +5% de los últimos 20 años. En los últimos 3 meses, los beneficios 2023 del Stoxx 600 se han revisado a la baja un 2,5%. Una de las cuestiones clave es si los márgenes pueden sufrir nuevas presiones, una vez que los niveles de precios erosionen la demanda (algo que se está viendo en algunos sectores), y las empresas pierdan algo de fuerza a la hora de fijar precios. Las dudas sobre la sostenibilidad de un consumo empujado por los efectos reapertura en un entorno de estancamiento económico, con renta disponible a la baja (en términos reales), son razonables.

No obstante, hay una divergencia con las perspectivas de las compañías. Las reuniones que hemos tenido en las últimas semanas, muestran un escenario quizá no tan negativo como el que se esperaba hace 2-3 meses, con comentarios positivos de actividad, normalización de cadenas de suministro, y menores costes en algunas partidas (materiales, logística). Especialmente interesantes son las industriales, donde en general esperan un año de menos a más en resultados. La gestión de inventarios y la base de comparación explican parcialmente esta secuencia (en algunos sectores se ha anticipado demanda, que provocará volatilidad en 4T22-1S23), pero a lo largo del año habrá impacto positivo de subidas de precios, menor coste de materiales y logísticos, y de mejoras de eficiencia puestas en marcha en los últimos meses, que debería llevar a mejora en márgenes operativos vs. 2022, y especialmente en flujo de caja libre (por reducción de working capital en 2023, con mejora en cadenas de suministro). El sector industrial es especialmente importante en el universo de small caps europeas (peso >25%), y en el Renta 4 Small Caps supone cerca de un 30% de la cartera.

Respecto a movimientos, hemos dado salida a UCB, De Longhi y Sensient, donde vemos menor potencial de revalorización en el contexto actual. Por su lado, hemos aumentado peso en Compugroup (al 2,5%), Coats (al 1,7%), y hemos incorporado a la cartera a Grenergy (España, energías renovables, mkt cap 0,9bn EUR).

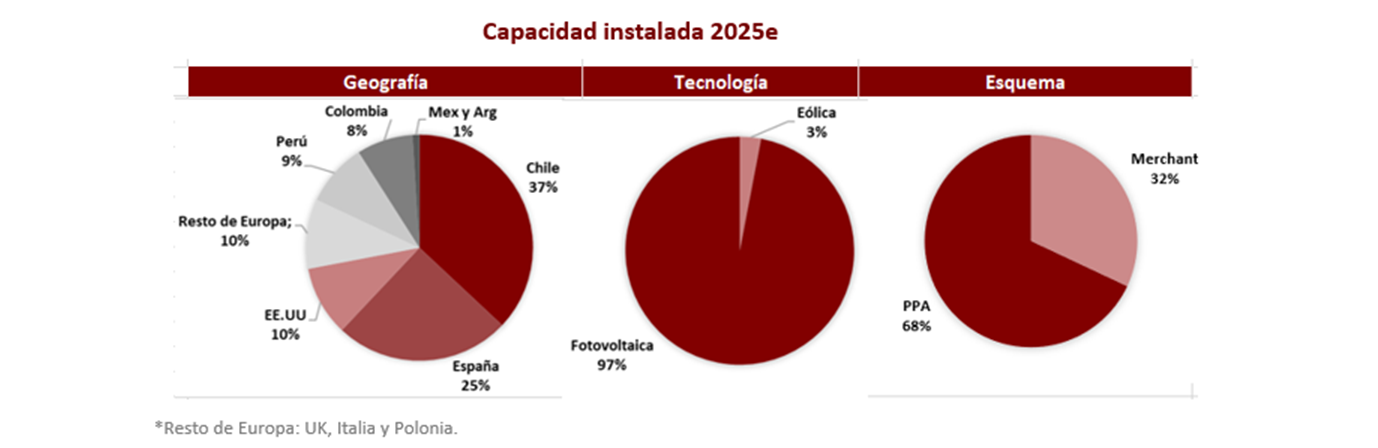

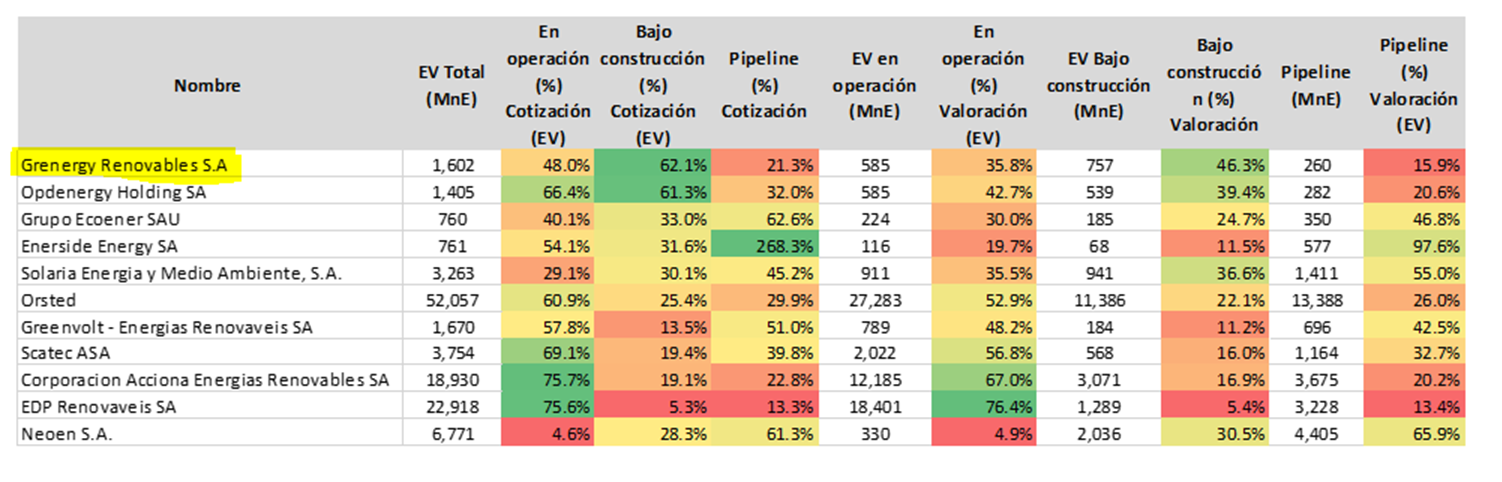

Creemos que el sector energías renovables es interesante teniendo en cuenta: 1) vientos de cola con políticas de descarbonización a favor y crisis energética, 2) alta demanda y crecimiento de la inversión en el sector, 3) los precios de la energía van a seguir siendo elevados durante 2023-2024 y 4) este incremento de precios está más que compensando el resto de costes derivados de la inflación. En la cartera ya teníamos EDPR y Greenvolt, y en enero hemos incorporado a la española Grenergy (0,7% s/NAV). Grenergy es una empresa solar fotovoltaica de rápido crecimiento con capacidad para aportar valor a lo largo de toda la cadena de valor de la energía solar fotovoltaica, con presencia en Europa, Estados Unidos y Latinoamérica. La empresa fue fundada por David Ruiz de Andrés (54% de participación) en 2007 y tiene su sede en España. Grenergy aplica una estrategia de construcción para la propiedad (B2O) + construcción para la venta (B2S). En el 1S12, contaba con 578 MW en funcionamiento, 802 MW en construcción y 12.160 MW en pipeline. Grenergy también dispone de 1.233 MW en almacenamiento. Recientemente anunció la próxima venta de una participación minoritaria en el portfolio de renovables en España (49% de 1,1GW de proyectos, con una valoración por el total de c. 1.1-1.2bn), algo que sería positivo, tanto por la cristalización del valor, como por la potencial mejora del perfil financiero de la compañía (reduciendo la necesidad de ampliación de capital en el corto – medio plazo).

La cartera actual del Renta 4 Small Caps Euro está compuesta por 62 valores, con las primeras 10 posiciones representando un 29% del patrimonio. El posicionamiento de comienzo de año se mantiene fiel a la política y filosofía del fondo. Alrededor de un 55-60% está en compañías de alta calidad y crecimiento visible, en los sectores salud, tecnología y consumo. Y el 35-40% restante en compañías donde vemos una infravaloración evidente, principalmente sectores industriales, servicios y materias primas.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es