Renta 4 Small Caps FI (clase R) se revaloriza un 7,1% en lo que llevamos de año hasta abril (frente al 7,2% del Stoxx Small 200 y del 9,8% del Stoxx 600), tras subir un 0,6% en el mes.

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido THG, SwedenCare, Dometic, Coats y Rentokil. Las que más han drenado: Teleperformance, OCI, Soitec, Verallia y Evotec. El fondo cierra marzo con una exposición neta a renta variable del 95,4% (en línea con el 96,2% de marzo). Abril ha sido un mes ligeramente positivo en los principales índices (Stoxx 600 +1,9%, S&P 500 +1,5%), donde el protagonismo ha estado en los resultados empresariales 1T23. El balance de momento es positivo: en Europa (Stoxx 600), el 70% de las compañías que han publicado hasta ahora, han batido estimaciones. En Estados Unidos (S&P 500), la cifra asciende al 79% (por encima de la media de 10 años, en el 73%).

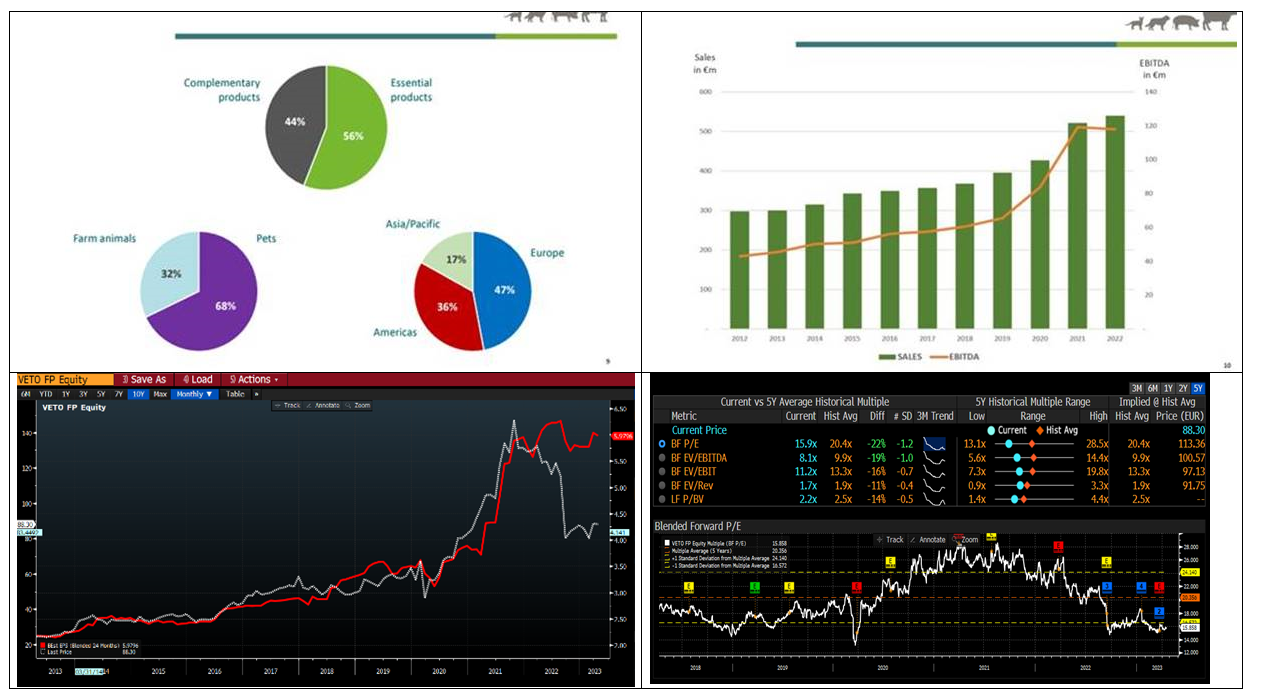

Respecto a movimientos, hemos dado salida a Stora Enso y Altri (packaging y materias primas), donde esperamos un momento negativo en resultados en próximos trimestres, teniendo en cuenta un peor balance oferta-demanda del sector pulpa. También hemos dado salida a Kape Technologies (ciberseguridad), tras haber recibido una oferta de compra. Hemos incorporado a Vetoquinol, compañía francesa de salud animal (mkt cap 1,0bn EUR). Seguimos aumentando el peso en el sector, que nos parece muy interesante atendiendo a: 1) crecimiento del mercado digito simple alto para próximos años (apoyado en los cambios sociodemográficos, numero de mascotas/cápita creciente); 2) calidad de las compañías; 3) de-rating reciente que lo ha llevado a valoraciones razonables. En el sector ya tenemos a Swedencare, que ha tenido muy buen comportamiento desde que la incorporamos.

Vetoquinol vende medicamentos y productos no medicinales para los mercados de animales de compañía (perros y gatos principalmente, 70% de sus ventas), y animales de granja (vacuno y porcino, 30% de sus ventas). Fundada en 1933, ha seguido una estrategia que combina la innovación con la diversificación geográfica (en la actualidad, Europa 47% / Américas 36% /Asia Pacífico 17%). Es una compañía de calidad, con margen EBITDA del 22% (en 2022), FCF/ventas >12%, y sólida desde un punto de vista financiero (cuenta con caja neta). Desde un punto de vista de valoración, con un CAGR 2022-25e 6% en ventas y del 12% en BPA, cotiza a 16x PER 23e y EV/EBITDA 23e de 8x, un 20% por debajo de múltiplos históricos, y muy por debajo de las 25x EV/EBITDA 23e que EQT ha ofrecido por el comparable británico Dechra.

Comportamiento de las Small Caps en el contexto actual, frente al largo plazo. Desde enero 2022, el Stoxx Europe Small 200 ha caído un 20%, mientras el EuroStoxx 50 ha subido un 1%. Durante periodos de condiciones macro inciertas, las small caps tienden a tener un peor comportamiento. En el largo plazo, no obstante, se observa un comportamiento muy superior al de las grandes compañías (en últimos 20 años, +10,0% anual vs. +7,2% de Eurostoxx 50). Entre las razones por las que lo hacen mejor: mayor crecimiento en beneficios, menor cobertura de analistas y M&A. En 8 de los últimos 25 años, las “small caps” europeas han tenido un peor comportamiento que las big caps, siendo 2022 el segundo peor año (-13,7%).

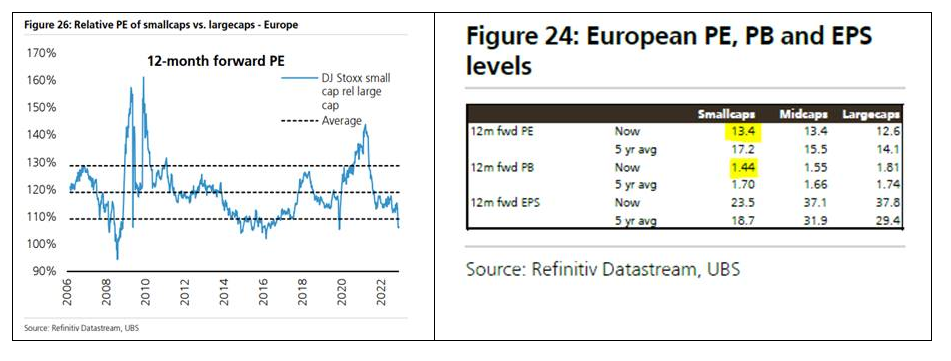

En lo que llevamos de 2023, los valores de gran capitalización se están comportando mejor que los de pequeña y mediana capitalización, creemos que por un conjunto de factores (datos de crecimiento algo mejores de lo esperado, reapertura de China, menor inflación, flujos de fondos), con Stoxx Small 200 +7,2% vs. 9,8% del Stoxx 600 y +14,9% del Eurostoxx 50. Creemos que es un momento interesante para aumentar exposición a este tipo de activo. Desde un punto de vista de valoración, el índice europeo de small caps arroja unos múltiplos de PER 13e de 13x, y P/BV de 1,4x, un 20% de descuento frente a la historia. Si atendemos a fundamentales: 1) las compañías no están tan apalancadas (DN/EBITDA 23e 1,4x, en nuestra cartera 0,8x), 2) las valoraciones están en niveles muy atractivos (PER 13x en línea con lo visto en mínimos de marzo 2020, en línea con nuestra cartera), y comparan favorablemente con la media de 5 años (17x) y Small & Mid USA (22x). Si atendemos a P/BV, cotizan a 1,4x vs. 1,7x medio en últimos 5 años (y 1,8x de Large Caps).

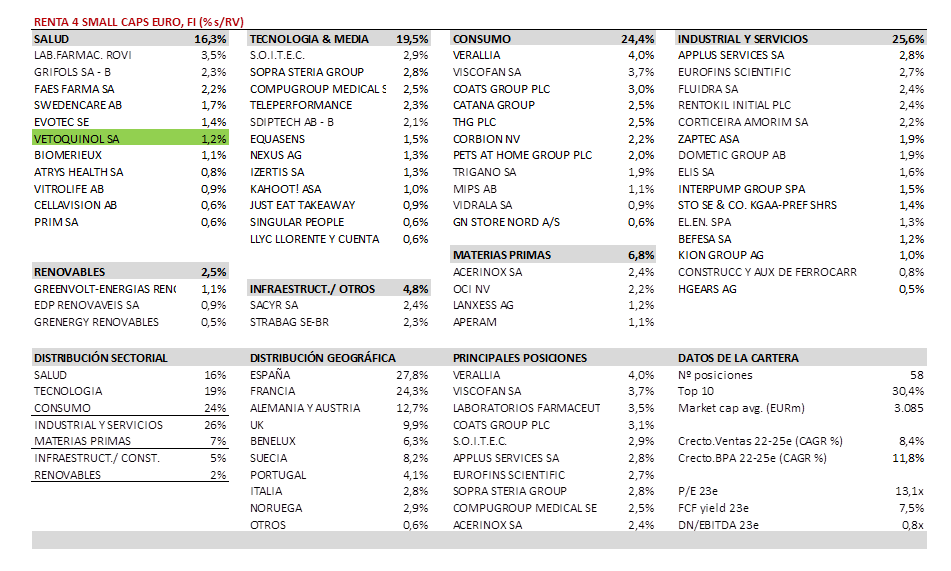

La cartera actual del Renta 4 Small Caps Euro está compuesta por 58 valores, con las primeras 10 posiciones representando un 30% del patrimonio. El posicionamiento se mantiene fiel a la política y filosofía del fondo. Alrededor de un 60% está en compañías de alta calidad y crecimiento visible, en los sectores salud, tecnología y consumo. Y el 40% restante en sectores industriales, servicios, infraestructuras y materias primas, donde vemos una infravaloración evidente, en compañías de calidad, líderes en su segmento.

Por último, recordamos que el pasado 23 de marzo tuvimos el Renta 4 Gestora Investor’s Day 2023 donde repasamos el comportamiento de los principales fondos conservadores en la primera mesa y de los fondos de renta variable en la segunda mesa.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es