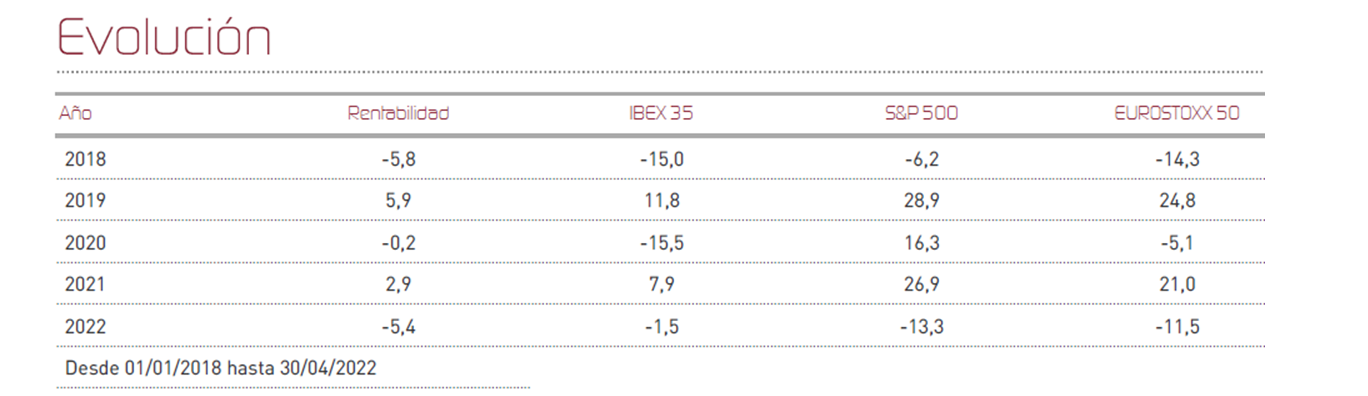

Renta 4 Renta Fija Mixto FI ha registrado un descenso del 1% durante el mes de abril, dejando el acumulado del año con una rentabilidad negativa del -5,4%. En términos acumulados, los índices continúan deteriorándose y muestran descensos significativos, como el -11,5% del Eurostoxx 50, el -13,3% del S&P 500 o el -21,1% del Nasdaq. La renta variable española, está siendo la excepción dada la particular composición del Ibex 35, que desciende tan sólo un 1,5% en 2022 tras varios años de peor comportamiento relativo. Éste mes se han publicado datos que reflejan el deterioro cíclico al que estamos asistiendo como consecuencia de diferentes factores (riesgo geopolítico, inflación, tipos de interés al alza, menor actividad económica como consecuencia de la variante Ómicron, nuevos confinamientos en china, etc.). Estados Unidos ha mostrado su primer trimestre de crecimiento negativo del PIB al publicar un dato del -1,4% inter trimestral anualizado, lo que se produce en un contexto de tipos de interés al alza. En Europa también estamos viendo como están cambiando las expectativas sobre tipos y ya estamos viendo al Euribor 12meses registrar un dato positivo, por primera vez desde 2016, cerrando en un 0,17% al cierre de abril.

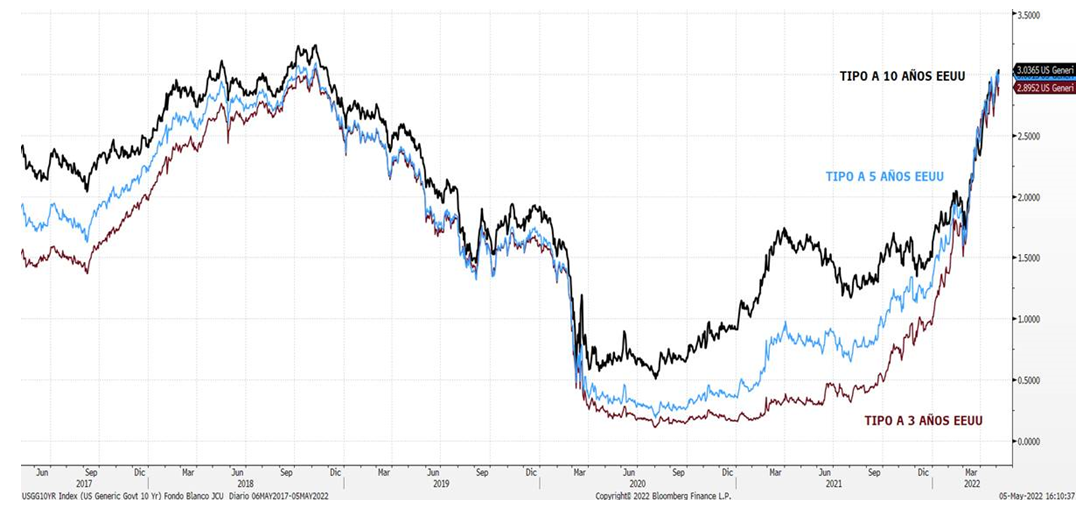

Sin duda el proceso de endurecimiento de políticas monetarias es lo que, en definitiva, está marcando el rumbo de las inversiones en este 2022. Para la renta fija en general, está resultando fatídico y está ocasionando lo que probablemente sea la mayor corrección del mercado de bonos de los últimos 40 años. Esto es importante para entender el mal comportamiento de muchas carteras mixtas o con un alto componente de renta fija. Por otro lado, las valoraciones de los mercados de acciones también se están viendo afectadas al aplicarles tasas de descuento más elevadas, y donde las compañías con flujos de caja esperados con un mayor crecimiento (tecnología), se están viendo más perjudicadas.

En el lado positivo, durante este mes hemos visto a las compañías presentar resultados que, hablando en términos generales, nos parecen meritorios, teniendo en cuenta el contexto de desaceleración económica en el que se están produciendo. Algunas compañías están disfrutando de crecimientos de facturación sorprendentes ( en títulos como LVMH, LÓreal, Nestlé, Schneider, etc) aunque los inversores quizá están poniendo el foco quizá en las guías para el resto del ejercicio, que se contraen o se omiten debido a la falta de visibilidad como consecuencia de la mayor incertidumbre inducida por los riesgos a los que se enfrenta la economía global: precios al alza de las materias primas, escasez de componentes, mayores costes de financiación, debilidad de la demanda, etc. Las compañías de tecnología, por su parte, a pesar de estar publicando también unos resultados con dinámicas aún positivas, están sufriendo la penalización del mercado debido a la forma en que se está ralentizando su crecimiento.

El mes hemos ha sido muy volátil y hemos aprovechado para hacer pequeños cambios en cartera. Por un lado redujimos posición en títulos de Starbucks en favor de títulos de Mercedes Benz, y efectuamos compraventas tácticas en Philips y en Meliá, donde mantenemos una posición estable de cara a la recuperación del sector turístico a lo largo de 2022. Por otro lado, en el apartado de renta fija hemos comprado títulos de Vodafone perpetuos con una call en octubre del 2023.

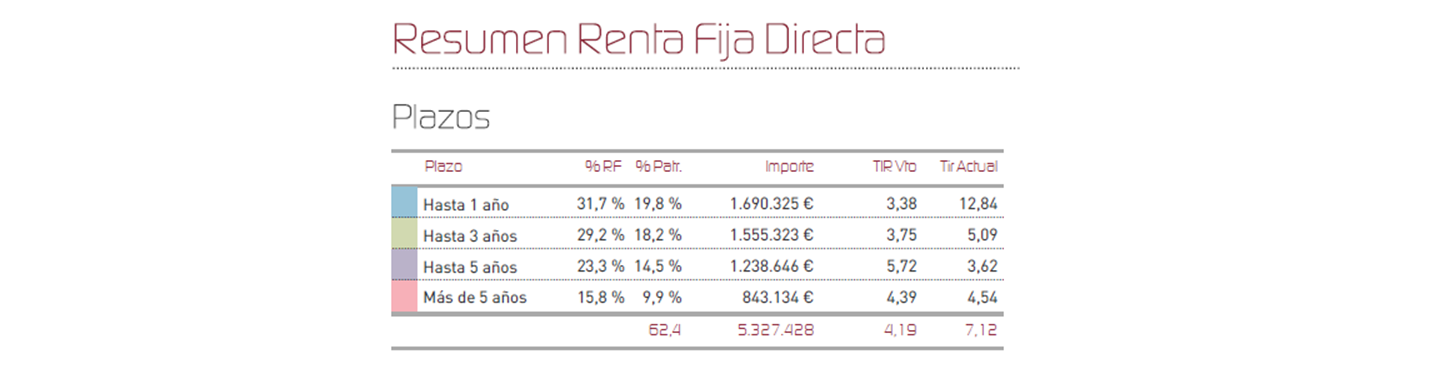

Las caídas en valoración a las que hemos asistido en los mercados de renta fija, han dejado el rendimiento potencial en un escenario de recuperación a vencimiento de nuestra cartera de bonos en el 7% de tir a vencimiento, si bien algunos bonos presentan daños importantes en valoración como el bono de Gazprom con vencimiento en 2026.

Seguimos viendo un mayor deterioro de la parte de la cartera invertida en renta fija que en la de renta variable, en términos de atribución de rentabilidad. A ello ha contribuido el posicionamiento de corto plazo en futuros de Eurostoxx que han arrojado ganancias en el mes al haberse aprovechado de la volatilidad. Las posiciones que mejor han funcionado han sido Meliá y Wizz Air, que se han beneficiado de la expectativa de reapertura económica tras el control de la pandemia. Por otro lado, nos hemos visto beneficiados del mejor comportamiento de la renta variable española (Amadeus, Iberdrola, Renta 4 Bolsa). En el lado de las pérdidas, el fondo Renta 4 Valor Europa ha sido el que más pérdidas ha sufrido en el pasado mes.

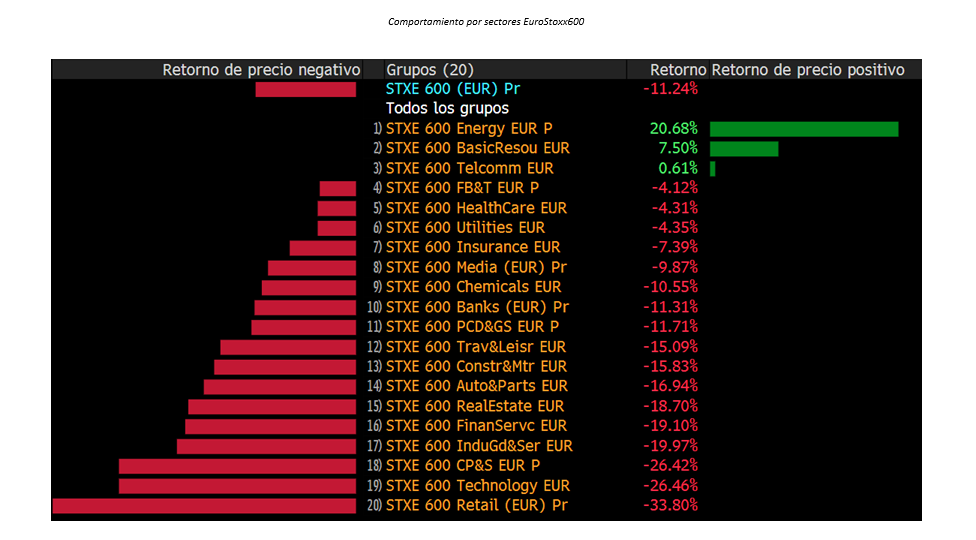

En lo referente a renta variable, sectorialmente, en Europa las industrias que muestran ganancias en el año son las de recursos básicos, energía, telecomunicaciones y aseguradoras. El resto de sectores, evidencian pérdidas que van desde el 1% de del sector salud hasta casi el 26% de las compañías de consumo y distribución, que aunque tradicionalmente son defensivas, en este ejercicio acumulan pérdidas muy severas.

En otro orden de cosas, en el mes de abril ha destacado la gran fortaleza del dólar que se ha revalorizado casi un 5% frente al euro, y que ya suma un 8% en lo que llevamos de año, recogiendo así la política monetaria significativamente más restrictiva de la Reserva Federal. El oro, por su parte, ha retrocedido un 2% para situarse nuevamente a niveles de febrero, perdiendo así todo el impulso que cobró tras el estallido de la guerra de Ucrania. Por su parte los mercados de materias primas continúan tensionados aunque muchas de ellas parecen haber tocado techo, salvo el gas natural que ha doblado su cotización en el año y ha tocado máximos históricos éste mes tras el corte de suministro por parte de Rusia a Polonia y a Bulgaria por no abonar su factura en rublos. Por último, las elecciones en Francia que supusieron una fuente más de preocupación para los mercados, se saldaron con una ajustada victoria de Macron frente a Le Pen, para alivio de los inversores que apenas tuvo reflejo debido al contexto de debilidad general.

De cara a próximos meses seguimos inmersos en un escenario que aparenta ser adverso, pero donde muchas de sus circunstancias podrían estar ya incorporadas en las cotizaciones tras las fuertes correcciones sufridas y donde se observan también algunos apoyos teóricos como la dificultad de encontrar alternativas de inversión que nos defiendan de la inflación (tipos reales siguen siendo muy negativos, al subir menos los tipos que la inflación), el temor de los inversores a quedarse fuera del rebote en caso de resolución del conflicto o los estímulos fiscales (más gasto en defensa y energía verde) y políticas monetarias expansivas en China y Japón. Estos contrapesos, junto a un techo relativo en los tipos podrían servir en algún momento de catalizador y permitir una recuperación de cierta magnitud.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es