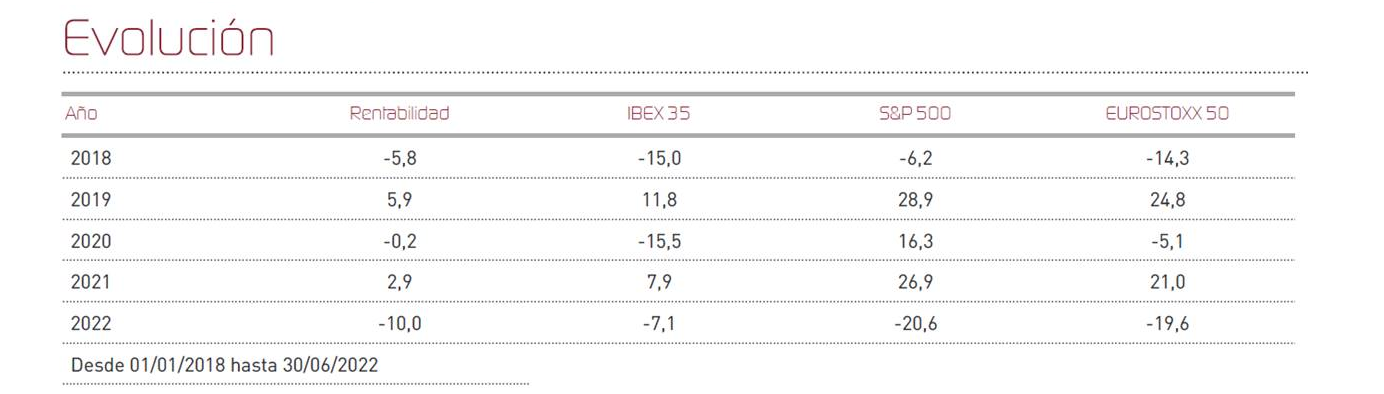

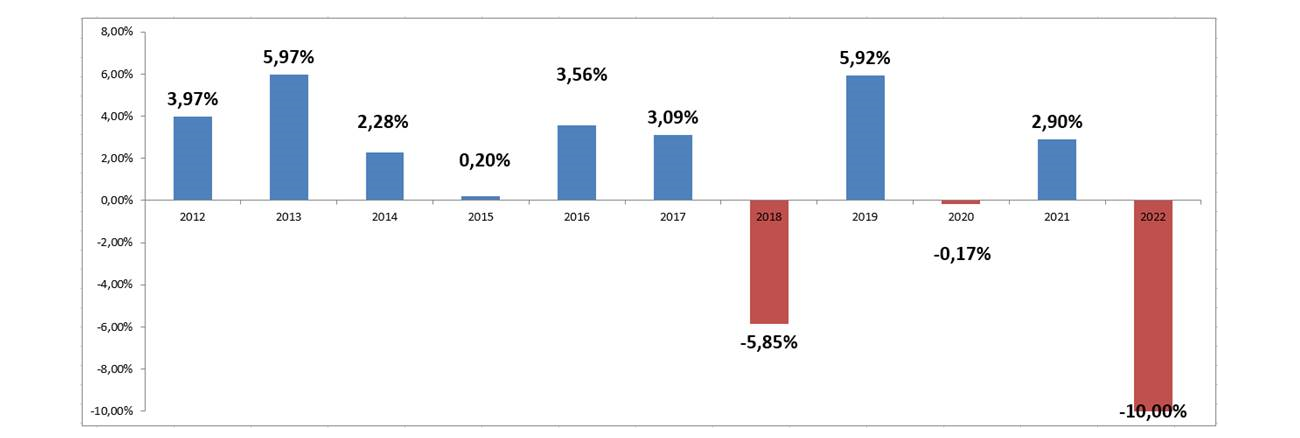

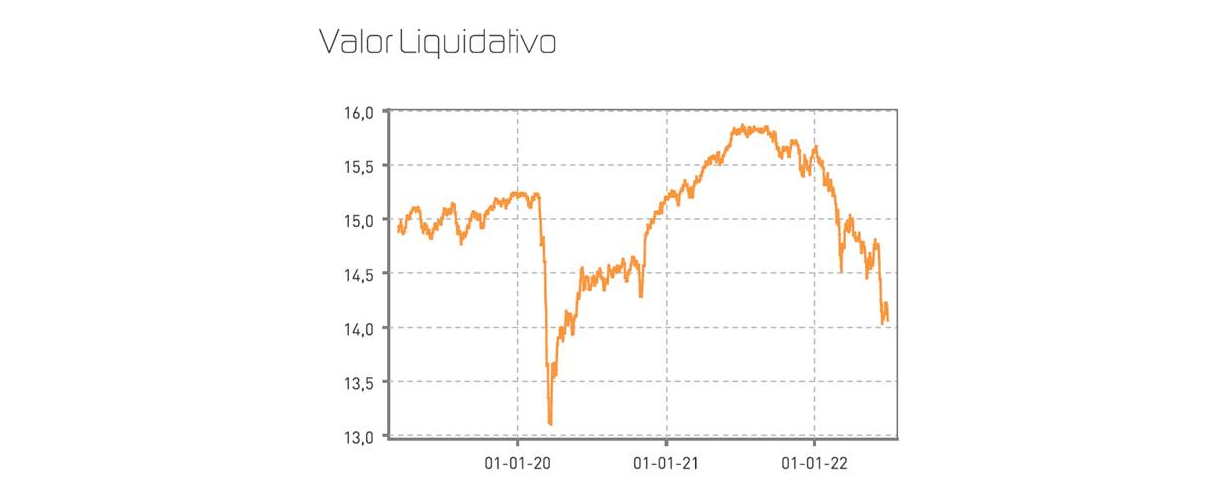

Renta 4 Renta Fija Mixto FI ha registrado un descenso del 4,7% durante el mes de junio, lo que deja el acumulado del año con una rentabilidad negativa del -10%. Los descensos en los índices de bolsa durante este mes han alcanzado proporciones sorprendentemente notables, como el -8,8% del Eurostoxx 50, el -8,4% del S&P 500 o el -8,5% del Ibex35. Esto hace que se hable también de recortes "históricos" en un único semestre, donde los rendimientos acumulados también muestran cifras muy dolorosamente decepcionantes: -19,6% para el Eurostoxx 50, -20,6% para el S&P500 y -7,1% para el Ibex 35. La renta variable española, a diferencia de los primeros meses del año, este mes también ha sucumbido a las pérdidas y ha mostrado un comportamiento tan negativo como el de otros mercados globales, debido entre otros factores a la ampliación de las primas de riesgo de los países de la periferia europea y al peor comportamiento de financieras, cíclicas y valores ligados al turismo. A nivel europeo, igualmente han pesado en los índices las compañías cíclicas, los automóviles, y los bancos, entre otros. Debemos reseñar, no obstante, que en nuestra opinión es el resultado de nuestra cartera de renta fija lo que verdaderamente ha marcado de forma crítica el mal comportamiento del fondo durante este primer semestre. La caída brutal, totalmente inesperada en términos de magnitud, del mercado global de bonos a consecuencia de las nuevas expectativas de tipos de interés y del desplazamiento al alza de toda la curva de tipos, ha sido determinante y explica en su totalidad la convulsión que estamos viendo en los mercados financieros.

Sin embargo, durante los últimos compases del mes hemos apreciado un cambio de sentido en los mercados de renta fija. Este es un hecho que podría marcar el fin del deterioro, especialmente en lo referente a nuestra cartera de bonos:

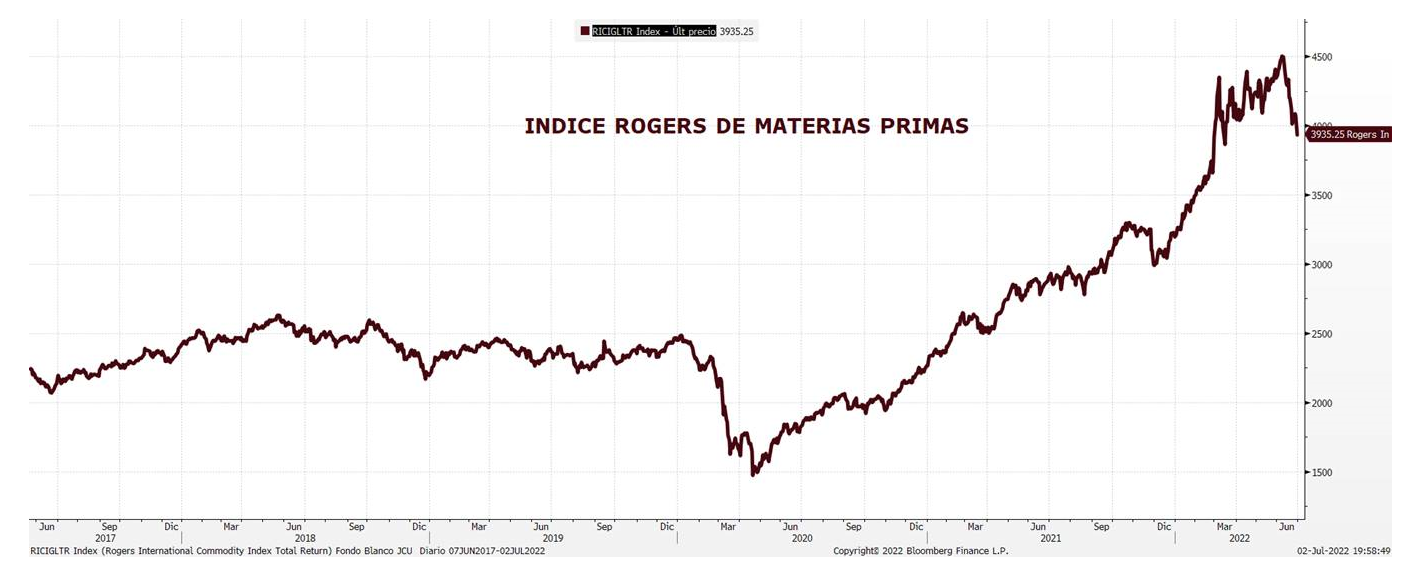

La razón de este posible cambio de sentido, no es otra que la aparición durante este mes de junio de serios temores a un enfriamiento económico que pudiera derivar en una recesión de mayor o menor magnitud. Así, estamos viendo que algunos precios de determinadas materias primas, están comenzando a frenar su escalada, descontando una menor demanda para los próximos trimestres. Como muestra, tenemos el recorte que se aprecia claramente en el índice Rogers, uno de los más conocidos índices sobre commodities:

Por otro lado, las compañías siguen transmitiendo mensajes cautos pero moderadamente optimistas, y pensamos, que la razón que se encuentra detrás de unos niveles de inflación tan elevados es el poder de fijación de precios que tiene muchas de las compañías en las que invertimos, que en un intento de defender sus márgenes, trasladan rápidamente al consumidor sus incrementos de costes.

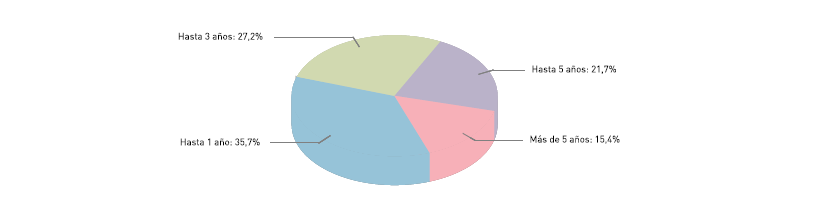

En renta fija no hemos efectuado cambios y seguimos posicionados en una cartera de vencimientos medios con una notable expectativa de rentabilidad que supera el 5% anual. Además, el 35% de nuestra cartera vencerá en menos de 12 meses lo que nos permitirá reinvertir a tipos de interés muchísimo más altos que aquellos en los que veníamos invirtiendo.

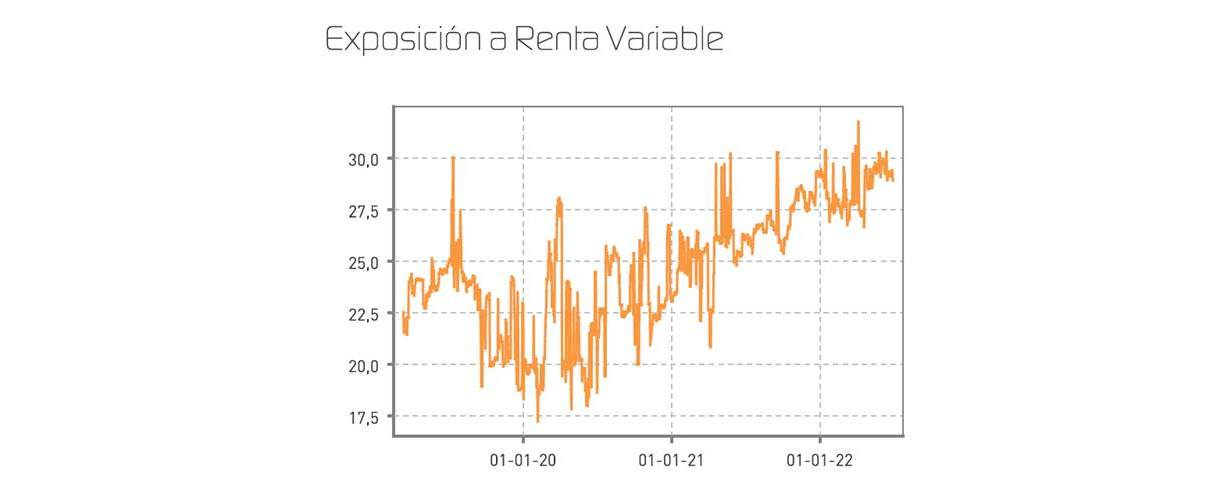

En renta variable, como explicamos, las bolsas continúan muy volátiles pero mantenemos el nivel de inversión en la zona alta a la espera de un vigoroso rebote, con un 29% de exposición. Respecto a cambios en cartera, en este período hemos cancelado nuestra posición en Philips tras los escasos progresos que se están llevando a cabo para cerrar la crisis de los respiradores, y en su lugar hemos incorporado los títulos de Sartorius, uno de los mayores proveedores europeos de equipos para laboratorios y el sector farmacéutico, que entra en cartera con una corrección en el año de más del 40%, a pesar de haber demostrado crecimientos constantes de ventas superiores al doble dígito y márgenes Ebitda>30>%. Durante el mes, hemos cerrado posición en la chocolatera suiza Barry Callebaut por su buen comportamiento relativo, al igual que en títulos de Meliá, Aena, Beiersdorf y Teamviewer. El peso de estas acciones se ha compensado con posiciones largas de futuros de Eurostoxx, lo que creemos que nos otorgará una mayor capacidad de recuperación en caso de un eventual rebote.

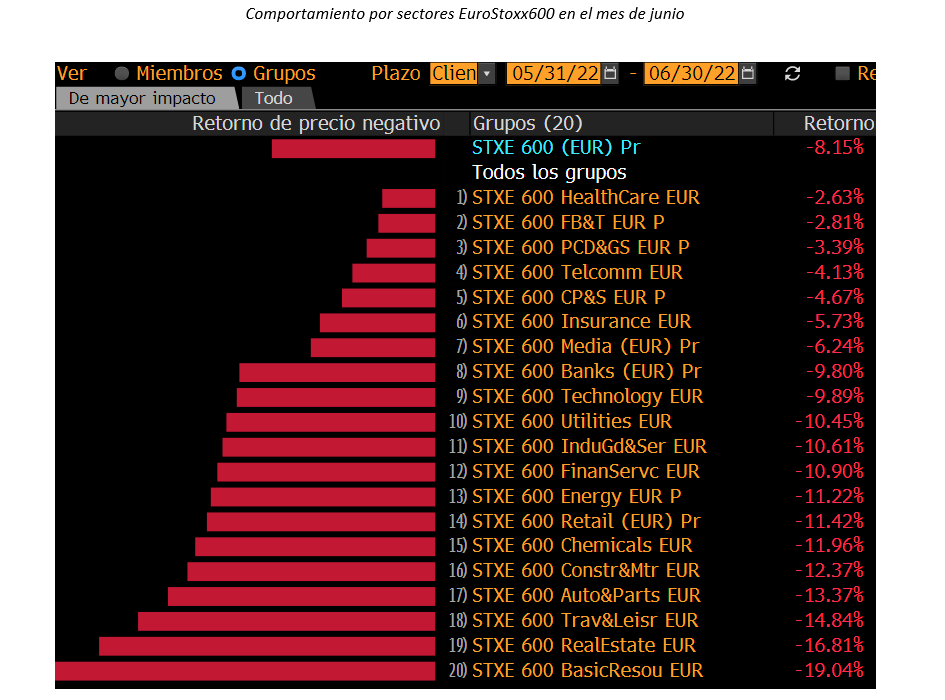

Sectorialmente, en Europa es muy interesante el análisis de este mes dado que las industrias que añadido rentabilidad durante los primeros cinco meses del año, se han dado la vuelta y han lastrado a los índices de forma muy notable. Materiales básicos, inmobiliario y, a pesar de la buena coyuntura previsible para los meses de verano, ocio y viajes, han sido los sectores que han marcado un peor resultado bursátil. Por el contrario, esta vez sí que han sido los sectores tradicionalmente más defensivos, los que han exhibido descensos más moderados.

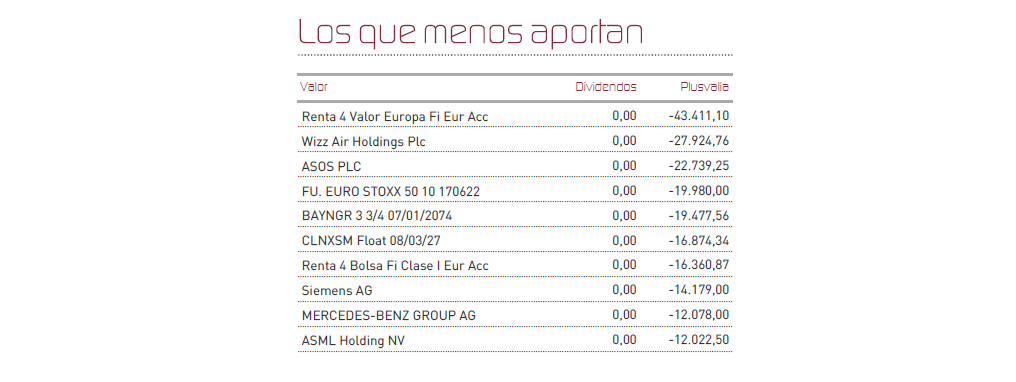

En nuestra cartera, esto se ha traducido en un mejor comportamiento de algunas referencias de renta fija, y de fuertes descensos en el rendimiento del fondo Renta 4 Valor Europa, y de acciones como Wizz Air, una aerolínea low cost de gran crecimiento pero que se está viendo afectada por el mal momento que está viviendo el sector, o los títulos de Asos Plc, que acumulan una caída en 2022 superior al 60%. En cualquier caso, seguimos con una cartera bien diversificada, donde hacemos hincapié en aquellas compañías que pensamos pueden comportarse mejor en un escenario de normalización económica.

Para los próximos meses, reitero que muchos de los factores que han desencadenado esta fuerte volatilidad en los mercados están en su gran mayoría ya descontados y el sentimiento inversor se encuentra en zona de mínimos en términos históricos. Esto proporciona una buena oportunidad de entrada para los inversores, tanto conservadores como tolerantes, teniendo en cuenta que la economía China ha vuelto a escena tras muchos meses de cierre, como demuestran los últimos indicadores PMI publicados este mes en terreno de sólida expansión, y con el gobierno Chino dispuesto a proporcionar mayores estímulos. Esto me lleva a pensar que lo más probable será que asistamos a un descenso de la volatilidad en próximos meses, y a un rebote de cierta magnitud que nos permitirá moderar las pérdidas acumuladas y reconsiderar las estrategias tanto a medio plazo como de cara al conjunto del año.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es