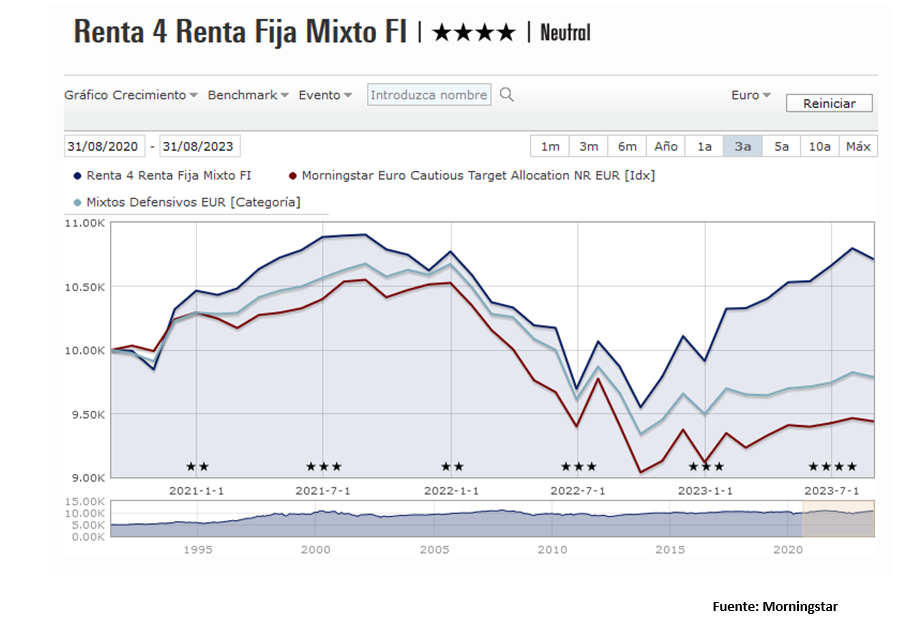

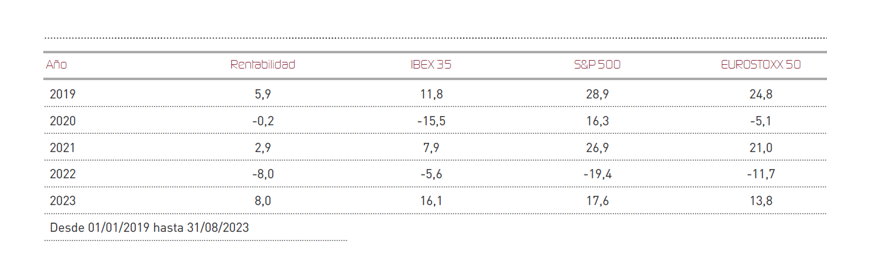

Renta 4 Renta Fija Mixto FI se dejó un 0,8% durante el mes de agosto, aunque mantiene el 8% de rentabilidad acumulada en lo que llevamos de año. En un mes de bajos niveles de negociación, se han impuesto los temores sobre el deterioro de la actividad en China así como la crítica situación de su sector inmobiliario. Por otro lado, el lento descenso de los registros de inflación subyacente sigue preocupando a las autoridades monetarias, que mantuvieron un discurso restrictivo en su cita anual de Jackson Hole. Con ello, agosto ha sido un mes de consolidación, donde Europa ha mostrado un peor comportamiento relativo frente a Estados Unidos. El Eurostoxx cedió un -3,90%, el DAX alemán un -3,04%, el CAC francés -2,42% y exhibiendo un mejor resultado, el selectivo español, IBEX, con un resultado del -1,41%, pese a que la incertidumbre política en torno a la formación de gobierno se encuentra en su punto más alto. El comportamiento relativo del fondo ha sido satisfactorio gracias a la política de coberturas emprendida recientemente.

El efecto de la fuerte subida de tipos de interés empieza a hacer mella con claridad en las distintas economías. Tras la publicación de los datos de PMI del pasado mes, los más bajos desde noviembre de 2020, se confirma que el componente manufacturero continúa en terreno de contracción pero que el sector Servicios, que hasta la fecha se mostraba resiliente, ha pasado también a la zona de contracción. Esto, unido a una inflación que se viene moderando muy lentamente y que, en este último mes ha repuntado, ha marcado el rumbo a la baja de unas bolsas que siguen dependiendo en mayor medida de la decisión de los bancos centrales.

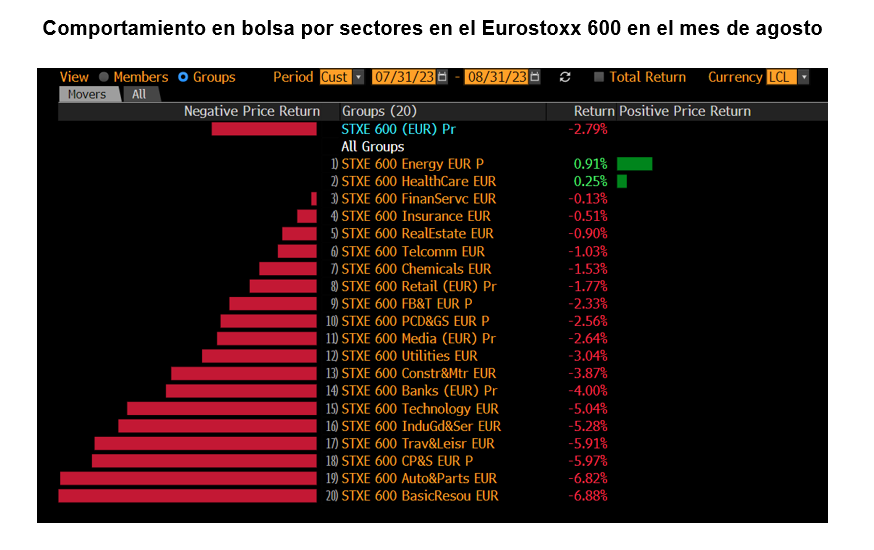

En términos de mercado, la rotación sectorial ha sido muy clara, con la gran mayoría de sectores retrocediendo a excepción de los que habían mostrado un peor comportamiento durante el año hasta la fecha: energía y salud.

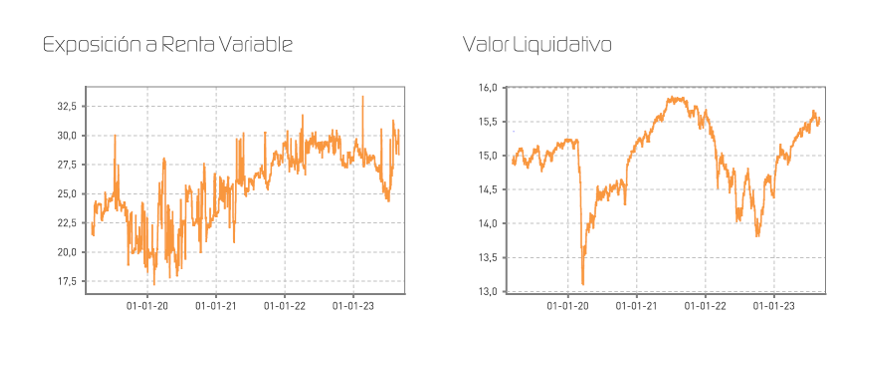

Durante el mes, nos hemos visto beneficiados por las coberturas implementadas durante el mes de julio, lo que nos ha permitido moderar la caída del fondo. A este respecto, cabe decir que durante la primera semana de agosto, tomamos parte de beneficios en las puts que habíamos adquirido cuando las bolsas se encontraban en el punto más alto del ejercicio, así como en las ventas de call. Esto nos permitió implementar con comodidad otra estructura con formato put spread para afrontar el mes de agosto con una exposición a renta variable menor del 25% pero con una capacidad de recuperación superior. En ese sentido, al finalizar el mes nuestra exposición a bolsa se cifra en el 29%.

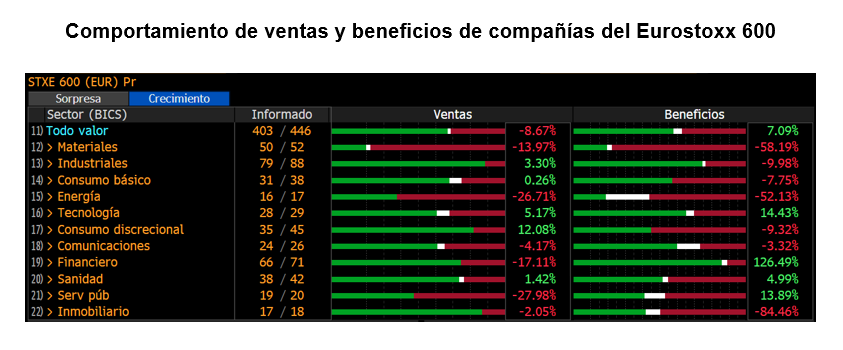

Con la temporada de publicación de resultados del segundo trimestre ya prácticamente terminada, Europa está dando la sorpresa, donde tras haber publicado aproximadamente el 90% de las empresas, los beneficios aumentan un 7,09% interanual frente al -4% esperado, con ventas cayendo un 8,7% interanual. Un dato que mejoraría aún más si excluyésemos el comportamiento del sector energético, cuyo beneficio se desploma más de un 50% debido al descenso de precios de los hidrocarburos en 2023. Los sectores con mayor crecimiento de beneficios son financieras (+126,5% interanual), utilities (+13,89%) y tecnología (+14,43%). Los peores sectores en términos de beneficio son inmobiliario (-84,46% yoy), materiales (-58,19%) y energía (-52,13% yoy).

Los cambios que se han efectuado en la cartera durante este mes han ido dirigidos hacia la captura de oportunidades tras el recorte vivido en las bolsas. Por esta razón hemos adquirido más títulos de Iberdrola a niveles de 10,79 eur/acc. Por otro lado, la entrada de nuevos inversores ha permitido reforzarnos en un valor como Aena, que presenta un buen nivel de negocio en 2023 y se encuentra aún a precios relativamente atractivos. Por último, hemos incrementado en títulos de BNP Paribas. En su lugar, hemos abandonado nuestra inversión en JDE Peets por su mal comportamiento, y hemos tomado beneficios en Meliá Hoteles y Soitec para moderar nuestra exposición a ambas compañías.

La cartera de renta fija consiguió brindar una aportación positiva durante el mes, a pesar de la presión en los precios de los bonos que trajo consigo la incertidumbre relacionada con la cita de Jackson Hole. A principios de mes hemos cerrado las posiciones largas en futuros de Bund, enfrentando así un menor riesgo de cara a final de año. En renta fija corporativa, durante el mes de agosto se ha observado una pequeñísima ampliación de diferenciales que, sin embargo, no cambia el panorama general de primas de riesgo muy contenidas, aunque el escenario de actual de tipos elevados se mantiene y permitirá a nuestro juicio seguir obteniendo rendimientos en lo que resta de año.

En renta fija, tras el importante refuerzo de cartera del mes pasado, hemos adquirido bonos de Ibercaja y de IAG con vencimientos en 2025, manteniendo así la duración media de nuestra cartera en niveles de 1. Por otro lado, hemos incorporado pagarés de FCC a meses con rentabilidad anual superior al 4%.

El recorte de las bolsas coincidiendo con la época estival entraba dentro de lo razonable. Sin embargo, la hipótesis de un aterrizaje suave de la economía global, en un contexto de tipos de interés que estarían llegando a su techo, va cobrando fuerza. Esto avalaría la tesis de unas bolsas con algo más de recorrido, pues el sentimiento de los inversores aún no se encuentra en niveles de optimismo extremo, sino más bien en zona neutral. La recta final de año, por tanto, la enfrentaremos con un nivel de exposición a bolsa todavía elevado en valores de alta calidad y beneficiándonos también de la buena expectativa de rendimientos de nuestra cartera de renta fija.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es