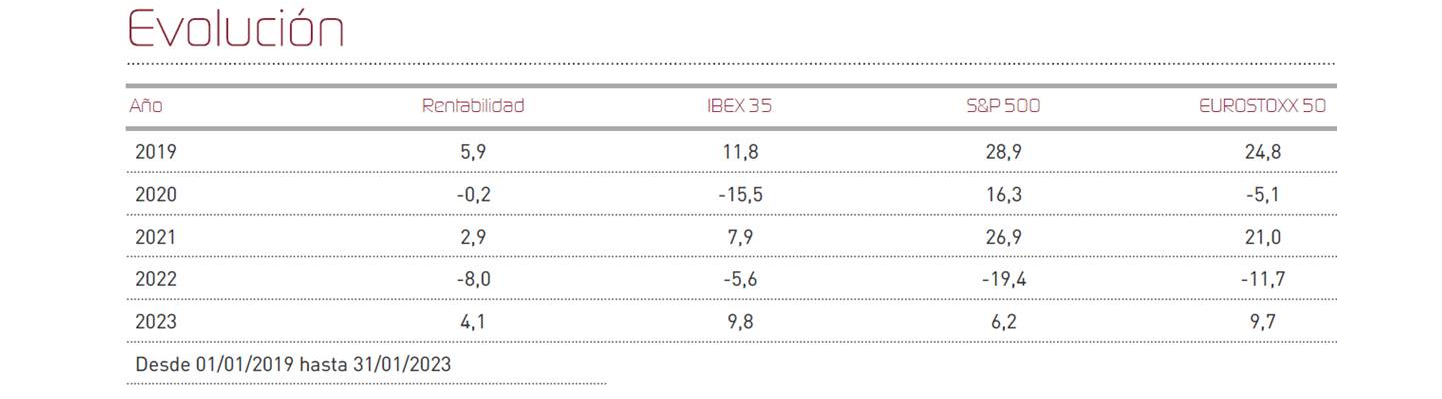

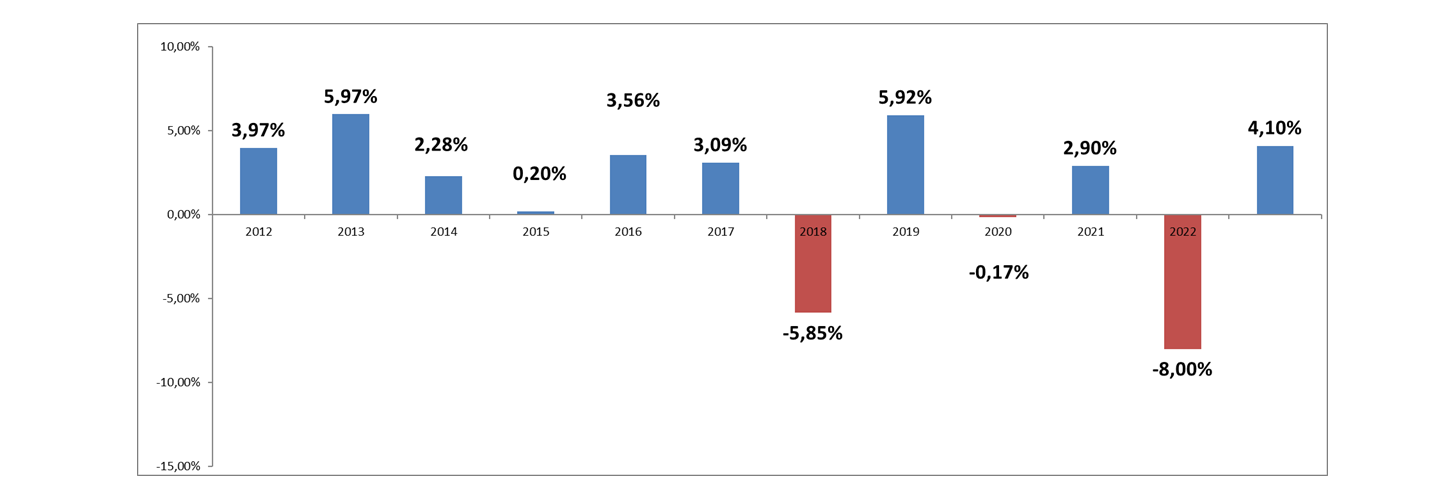

Renta 4 Renta Fija Mixto FI comenzó 2023 con un gran resultado mensual en enero al haber obtenido una rentabilidad del 4,1%, participando de uno de los mejores meses de enero en las bolsas que se recuerdan. Así, Eurostoxx e Ibex35 sumaron +9,7%, mientras que los índices internacionales mostraron un comportamiento algo más modesto: MSCI World +5,5% (Eur) S&P500, +4,7% (Eur) Nasdaq compuesto +9,1% (Eur). Las bolsas avanzaron impulsadas por una economía que se resiste a entrar en recesión a pesar de la abrupta subida de los tipos de interés de 2022 y de una inflación aún elevada. También ayudó la reapertura de la economía China tras abandonar su política de “Cero Covid”. Las esperanzas de que se produzca una avalancha de gasto por parte de los consumidores chinos, tras casi tres años de ausencia de gasto, podría favorecer un repunte económico mundial al tiempo que las tensiones en las cadenas de suministro deberían tender a disminuir. Por otro lado, los mercados de renta fija también recogieron con subidas la menor percepción del riesgo, con el índice Bloomberg Euro Aggregate Total Return subiendo un 2,2% esquivando así los descensos en un entorno donde los tipos de interés de referencia siguen escalando, aunque a un ritmo menor. Como muestra de ello, el Euribor 12 meses terminó el mes en el 3,41%, su mayor nivel en casi 15 años.

La resistencia de la economía global ha sido puesta de manifiesto por el Fondo Monetario Internacional, al revisar al alza dos décimas sus previsiones para el crecimiento mundial durante 2023 hasta el 2,9% para después rebotar hasta niveles del del 3,1% en 2024. El encarecimiento de las condiciones de financiación y las consecuencias de la invasión de Ucrania por parte de Rusia seguirán lastrando la actividad económica, en medio de una prolongación de la crisis de inflación.

Comienza ya a notarse en las cotizaciones de los mercados de deuda la ralentización en el proceso de incremento de las tasas de referencia. Esto se está produciendo gracias un giro en las expectativas motivado por unos datos de inflación que han comenzado a moderarse, y que podrían enfriarse aún más si nos atenemos al efecto que podría derivarse de las caídas de los precios del gas natural, de los fertilizantes, de los fletes marítimos, etc. Así, hemos visto ganancias generalizadas en los mercados de bonos a consecuencia, también de la cesión en los diferenciales, al percibirse una menor aversión al riesgo.

Durante el mes de enero, tanto nuestras inversiones en renta fija como en renta variable han aportado rentabilidad, aunque la renta variable ha aportado casi el 73% del resultado a pesar de su menor peso relativo dentro de la cartera. Pensamos que la renta fija seguirá aportando rentabilidad de forma gradual durante el resto del año.

Particularmente, en este mes de enero estamos muy satisfechos del posicionamiento adoptado en renta variable, donde títulos por los que llevábamos tiempo apostando han capitaneado las subidas. Valores como Amadeus, Adidas, ASML o Meliá Hoteles han proporcionado una buena dosis de rentabilidad.

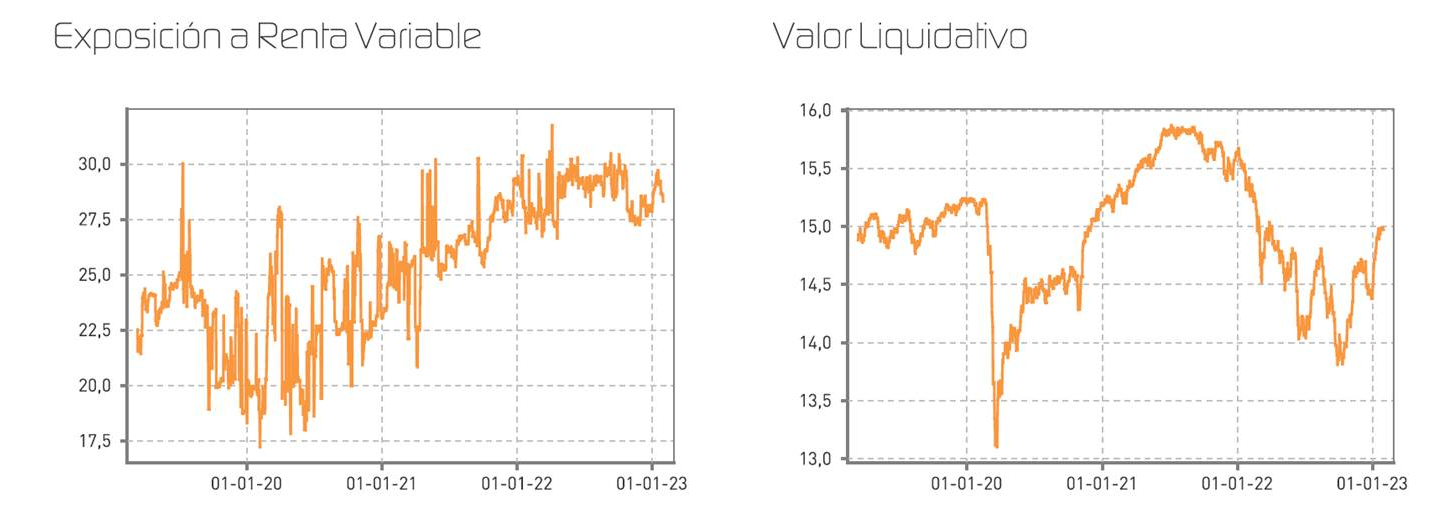

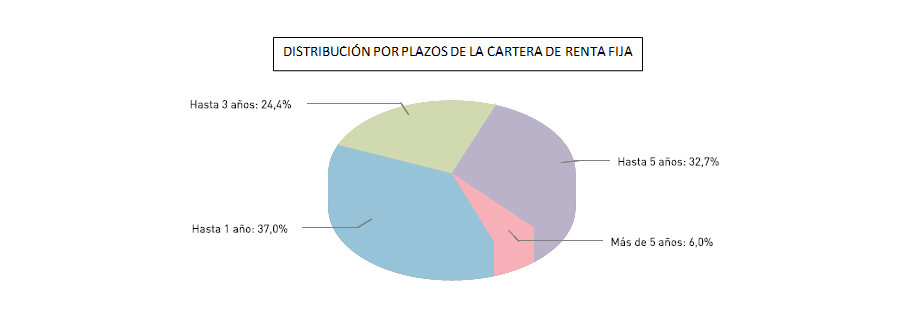

En lo referente a nuestro posicionamiento, hemos mantenido invariada la exposición a renta variable, que ronda el 28%, mientras que hemos aumentado los niveles de tesorería mientras surgen oportunidades adecuadas en renta fija, de forma que la cartera de bonos pesa un 71,6%, con cerca de un tercio de dicha cartera con vencimientos a menos de 1 año (aproximadamente un 23% del patrimonio del fondo). Esto nos va a permitir con buenos niveles de liquidez a lo largo de todo el año, lo que nos proporcionará flexibilidad y facilitará el aprovechamiento de las oportunidades que surjan.

En renta variable, hemos practicado algunos cambios para moderar el peso de aquellas compañías que habían mostrado mayores revalorizaciones rebalanceando hacia otras compañías más defensivas o con mayor potencial. En ese sentido, hemos reducido ponderación en ASML Holding, en BNP Paribas, en Louis Vuitton, y en Meliá Hoteles. No es que pensemos que estas compañías puedan tener una mala evolución de sus respectivos negocios en lo que queda del año, pero nos parece una política prudente reducir su peso cuando las valoraciones dejan de ser tan atractivas o dejan un recorrido mejor a sus potenciales ganancias. En sustitución de estas compañías hemos incorporado títulos de Akzo Nobel, y reforzado las posiciones existentes en la sueca Assa Abloy y en la compañía de alimentación Nestlé.

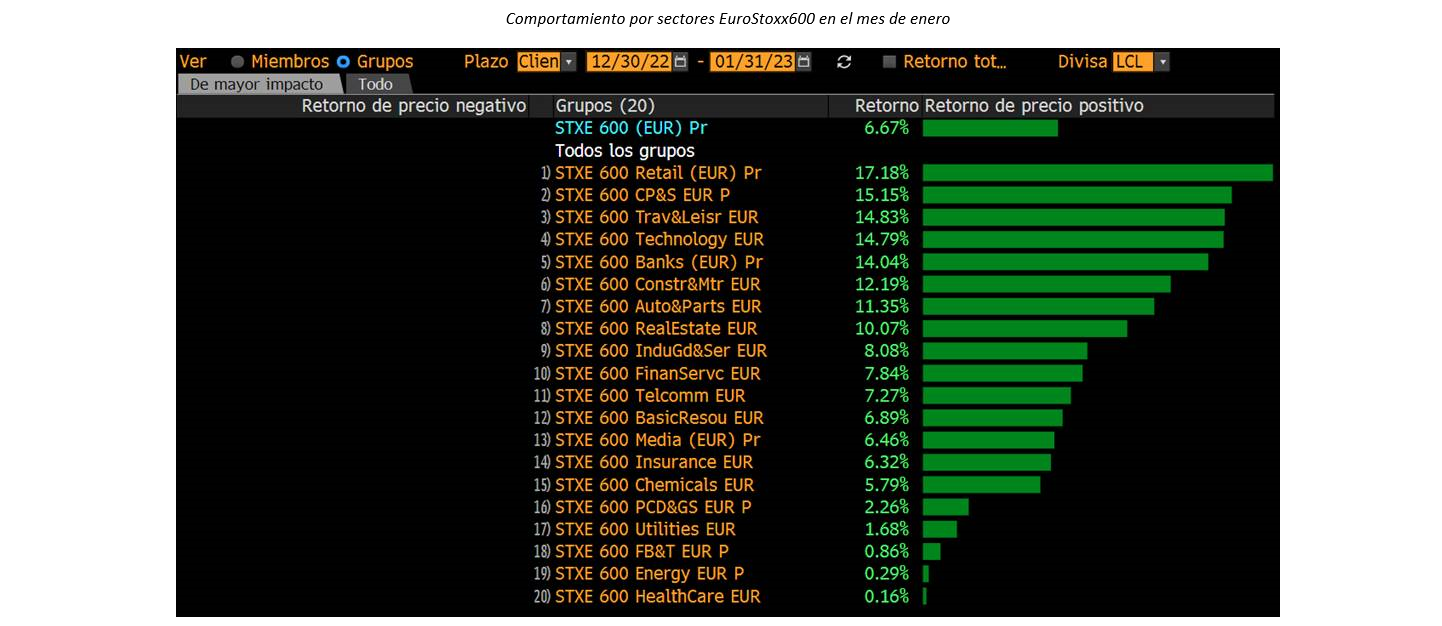

Sectorialmente, el rebote en Europa ha destacado por su fuerte componente rotacional. Por fin, las subidas han regresado a sectores como retail, ocio y viajes, tecnología, autopartes, o inmobiliario, entre otros. Este giro se ha producido en detrimento del comportamiento del sector energético, o salud. El cómputo global, no obstante, ha sido positivo debido a la buena diversificación de nuestra cartera.

Tras estas subidas, no podemos asegurar que una posible revisión a la baja del beneficio empresarial no pueda desencadenar un nuevo retroceso de las bolsas. Sin embargo, las variables que pusieron todo patas arriba fueron la inflación y los tipos de interés, y parece que el comportamiento de las mismas, están comenzando a revertirse. En esta nueva etapa, donde los tipos cero ya son historia, las inversiones en renta fija proporcionaran rendimientos ciertos y notables, incluso para plazos relativamente cortos, proporcionando colchón al resto de la cartera durante lo que queda de ejercicio. En renta variable, sin embargo, el comportamiento de la cartera para el futuro inmediato va a depender más de la capacidad de recuperación de una economía global que, hasta la fecha, se ha mostrado resistente, lo que permite pensar que las opciones de que las bolsas extiendan su movimiento en la búsqueda de nuevas cotas siguen abiertas.

Ver Informe completo (Documento en Pdf).

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es