La rentabilidad desde lanzamiento del fondo (2007) es de un +48,8% lo que implica un 2,6% anualizado.

Marzo ha sido un mes ligeramente positivo para las bolsas, con los siguientes comportamientos:

S&P 500 +2% y +7% en 2023.

DJIA -0,4% y +0,4% en 2023.

Nasdaq +5% y +17% en 2023.

Stoxx 50 +0,5% y +14% en 2023.

Stoxx 600 -1% y +8% en 2023.

Ibex 35 -2% y +12% en 2023.

Nikkei plano y +7% en 2023.

Shanghai Composite -2% y +6% en 2023.

En renta fija, las yield de los bonos a 10 años caen hasta el 3,47% en USA (-52 pb. en el mes) y en Alemania hasta el 2,29% (-42 pb).

El dólar se ha depreciado 2c en marzo frente al euro, desde 1,07$ hasta 1,09$ y el Brent cayó un -5% en marzo hasta $79,9

Respecto a los Bancos Centrales, la Fed subió tipos en 25 pb. hasta el 4,75% a 5% mientras que el Banco Central Europeo subió 50 pb. hasta el 3,50%. Ambas decisiones eran las esperadas por el mercado, a pesar de la incertidumbre sobre el sector financiero a raíz de los problemas de Credit Suisse y SVB Financial.

En el lado corporativo, han sido estos 2 episodios lo más destacado en el mes. UBS compró Credit Suisse por €3bn (60% por debajo de su capitalización bursátil el día anterior). El Estado suizo cubrirá las pérdidas en que pueda incurrir UBS hasta $9bn y aporta una línea de liquidez de $300bn. Los tenedores de bonos AT1 (CoCos) pierden toda su inversión e incurren en pérdidas de $17bn.

Por parte de SVB Financial, lo más destacado es que incurrió en $1,8bn de pérdidas al tener que vender bonos, como consecuencia de sufrir salida de depósitos. El sector en general acumula pérdidas no realizadas en sus carteras de bonos por la subida de tipos, pero no se contabilizan porque se mantienen hasta su vencimiento. Pero si tienes salidas de depósitos debes vender activos. Y si vendes bonos debes contabilizar la pérdida. Y esto reduce tu capital. En el caso de bancos europeos, la situación no es igual (ni en cuanto al % de depósitos mantenidos ni por la posibilidad de acudir al BCE).

A nivel macro, después de un inicio de año con buenos datos de actividad, sí que hemos visto en marzo indicadores adelantados que guían a un menor crecimiento económico en los próximos meses, con lo que esperamos que continúe el debate sobre si entramos en recesión o no. En el otro lado de la moneda está la inflación que también podría bajar, bien por un menor efecto base bien por una menor demanda.

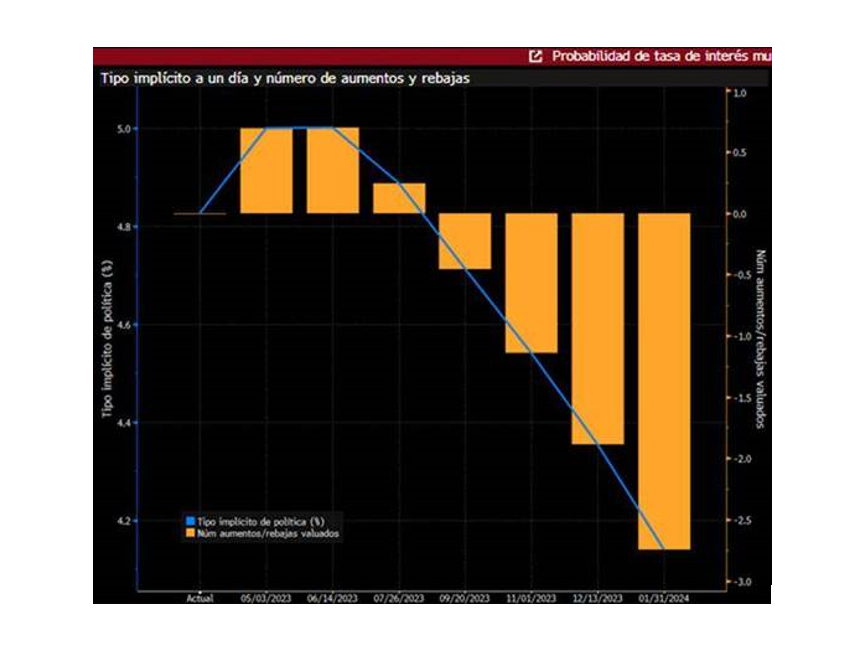

Hoy los mercados esperan bajadas de tipos en USA para el 2S23 (hasta niveles <4,2% el 31/01/2024) después de una subida más en el 2T23 (ver gráfico). En Europa, el BCE espera que la inflación termine el año en el 5,3% (desde el 6,3% que esperaba en diciembre) y la subyacente en el 4,6% (desde un previsión anterior del 4,2%). En 2024, su estimación es del 2,5%.

Estimaciones tipos de interés USA

No hemos hecho cambios en la cartera en el mes. Los bonos de compañías de calidad europeas con mayor duración junto con la deuda alemana nos ha beneficiado este mes mientras que las inversiones en high yield nos han penalizado, particularmente un bono de Santander UK (Coco) que a los precios actuales nos da más de un 15% de rentabilidad anual y con una ventana de amortización de dentro de un año.

Ver Informe Completo (Documento en Pdf)

Miguel Jiménez Sierra

Tel: 91 398 48 05 Email: clientes@renta4.es