La rentabilidad desde lanzamiento del fondo (2011) es de un +44,6% lo que implica un 3% anualizado.

Lo más destacado del mes de mayo han sido los espectaculares resultados del primer trimestre de Nvidia (principal fabricante de semiconductores de última generación del mundo) que ha causado un auténtico “terremoto” en los mercados financieros sobre las posibilidades y consecuencias de la Inteligencia Artificial, como han reflejado la evolución de las bolsas.

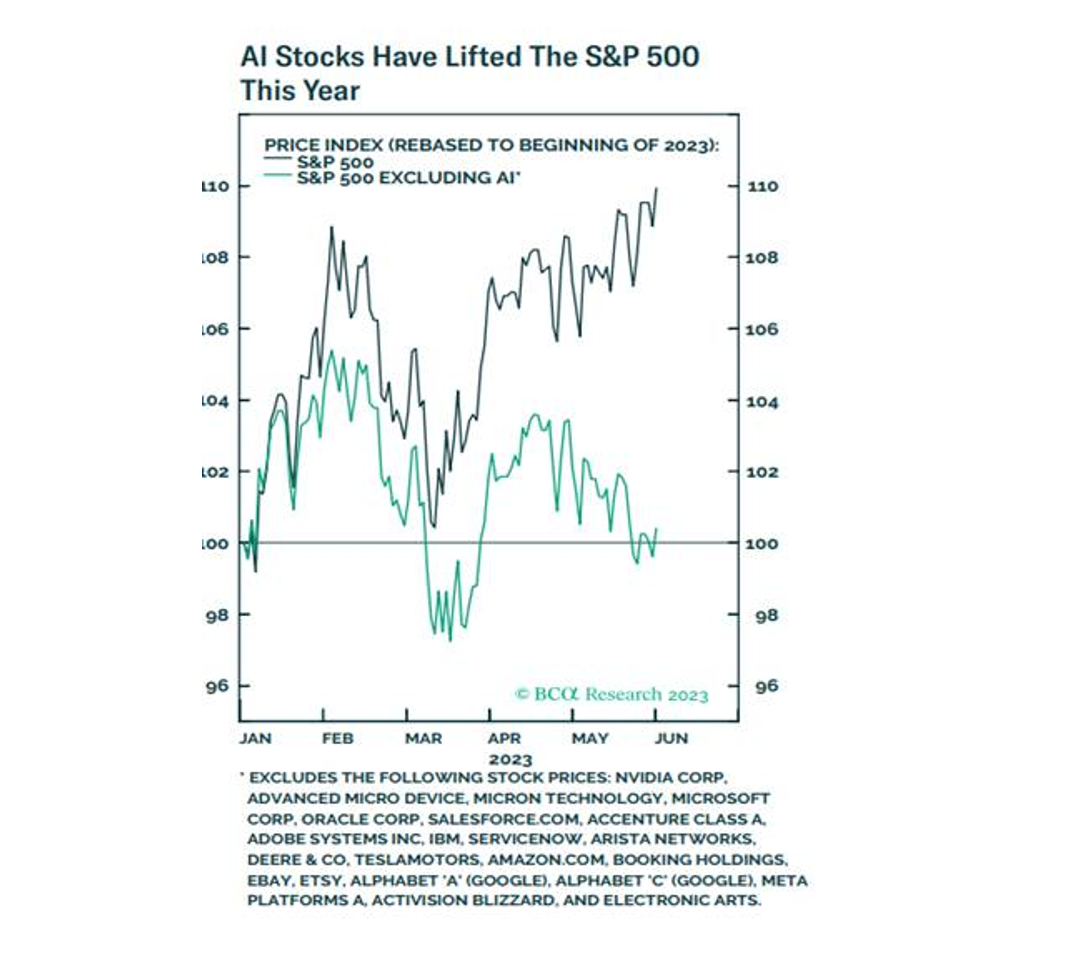

En mayo hemos visto caídas en las bolsas europeas (-3% en el caso del Eurostoxx) y no así en las americanas (+3% S&P500, +6% Nasdaq) aunque en este último caso han sido muy pocas compañías (aquellas relacionadas con la Inteligencia Artificial) las que han posibilitado este resultado. De hecho, como podemos ver en el gráfico, es llamativo la diferencia de comportamiento este año del S&P 500 (+10%) y de este mismo índice si excluimos empresas que se benefician de la nueva tecnología (+0%).

El resto de datos conocidos durante el mes no han cambiado mucho la foto macro que venimos dibujando en los últimos comentarios. La economía desacelera su crecimiento – aunque menos de lo esperado- con mayor debilidad de la parte manufacturera, que contrasta con la fortaleza del sector servicios, apoyado en unos datos de empleo positivos.

Sectorialmente la preocupación se mantiene en los bancos regionales americanos por su exposición al mercado de oficinas y geográficamente este mes hemos conocido datos del PIB con crecimiento negativo en Alemania, que ha entrado en recesión. La inflación continúa a la baja (tendencia que seguirá en los próximos meses), aunque en niveles por encima de los objetivos de los bancos centrales.

Por ello, es por lo que han continuado subiendo los tipos de interés en mayo. En el caso de USA, podría haber sido la última subida (aunque hoy el mercado se debate si es necesaria una subida más en el verano, más allá de la tasa efectiva actual del 5,1%). En Europa, el mercado descuenta 2 subidas más de 0,25 pb para llegar a unos tipos techo de 3,75%.

Renta 4 Nexus se ha comportado muy bien en el mes. Tanto la renta fija como la renta variable han aportado a lo que hay que sumar el dólar, que se ha apreciado y nos beneficia al estar sólo parcialmente cubiertos.

Las inversiones en renta fija representan más del 70% del patrimonio del fondo. Tenemos una rentabilidad del 5,5% y una duración de 4,2x. No consideramos muchos cambios en la estrategia dada la rentabilidad implícita de la cartera. El paso del tiempo se traduce en cupones a cobrar y un menor vencimiento que acerca la cotización al valor nominal (100). No esperamos más subidas de tipos de interés de las que descuenta el mercado (50 pb adicionales). Consideramos como pico los niveles de 3,75% que descuenta el mercado en Europa y seguimos pensando que los tipos de interés serán menores en los próximos años, teniendo en cuenta menores tasas de crecimiento o recesión en próximos trimestres.

En renta variable, nuestra cartera se ha comportado muy bien este mes debido a nuestra sobreponderación del sector tecnológico, que es evidentemente el sector que más se puede beneficiar de la inteligencia artificial. En todas las aplicaciones de IA, surge un requisito común: la imperiosa necesidad de capacidad de cómputo y almacenamiento de datos, lo que coloca a las compañías de semiconductores (tanto memoria como lógica y procesamiento) y a los hyperscalers (Amazon con AWS, Microsoft con Azzure y Alphabet con Google Cloud) en una posición de ventaja competitiva evidente.

El debate hoy no es cuándo llegará la nueva tecnología porque ya está aquí y esperamos una adopción muy rápida de la misma. Lo más incierto son las consecuencias que provocará en un gran parte de sectores y la capacidad de monetización por parte de las compañías tecnológicas. Y en todo caso, como cualquier cambio tecnológico, valida nuestra tesis de ganadores y perdedores en el entorno actual …

Mantenemos una exposición del 22% del patrimonio a renta variable. Sectorialmente seguimos sobreponderados en tecnología, aunque tácticamente hemos tomado beneficios parciales en algunas compañías a la espera de mejores puntos de compra y con el objetivo de dar entrada a otras empresas como son las materias primas (Totalfina, Shell) y consumo no cíclico (Haleon, IFF).

Ver Informe completo (Documento en Pdf).

Miguel Jiménez Sierra

Tel: 91 398 48 05 Email: online@renta4.es