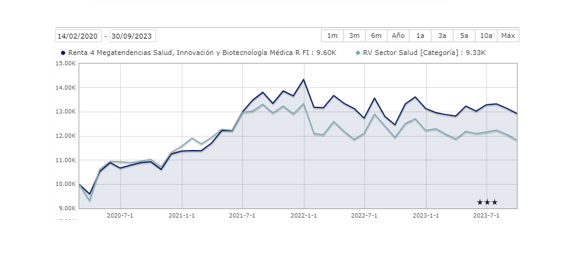

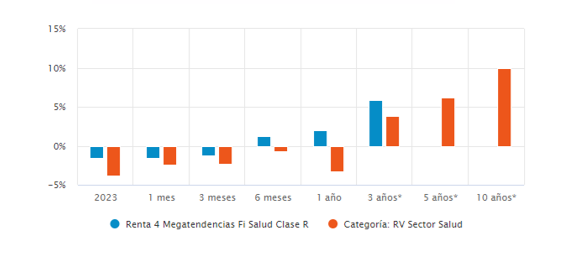

Cerramos un tercer trimestre en el que el repunte de las tires de los plazos más largos de la curva junto con nuevos eventos e incertidumbre provenientes de China han dado continuidad a la tendencia negativa del segmento, en este mes Renta 4 Megatendencias Salud finaliza septiembre con un resultado negativo del 1,97%. En el año se acumula una corrección del -1,93% resultado comparativamente mejor que el obtenido por el ETF que actúa como réplica del índice global HealthCare Select Sector SPDR que se deja un -4,04% y algo por debajo del -1,85% del índice MSCI World Healthcare, ambos resultados en euros.

Desde el lanzamiento del fondo en 2020 la rentabilidad acumulada es del +21,57% y en términos anualizados en los últimos tres años es del +5,87%.

La continuidad negativa del segmento se ha visto acentuada por la incertidumbre generada por la Ley Anticorrupción de China que ha lanzado una nueva campaña en la que el objetivo son los hospitales públicos. Se cree que el mayor impacto será para productos de elevado valor como dispositivos médicos. Segmento del sector que hasta la fecha había obtenido buenos rendimientos, que ya se vieron reducidos en agosto por los datos de SELECT (ensayo específico para el estudio de eventos cardiovasculares de Novo Nordisk de su tratamiento para la obesidad Wegovy) y en muchos casos ya acumulando pérdidas este último mes por este evento. Consideramos que el movimiento de mercado ha sido propiciado por el ruido mediático de corto plazo y el hecho de que pueda aparecer el nombre de una compañía en estas investigaciones más que un impacto significativo en las cifras de éstas a medio plazo, ya que la compañía con mayor exposición a esta zona geográfica es Siemens Healthineers y sobre el total del grupo las ventas en China representan apenas un 15% (un 8% si nos referimos exclusivamente a la pata de instrumentos, que posiblemente serían los más afectados).

Por otro lado, hemos visto como el mercado ha ido relajando por una parte el exceso de optimismo sobre el tamaño de mercado de los tratamientos anti-obesidad (Novo Nordisk y Eli Lilly), así como el impacto negativo que inicialmente pudiesen tener estos tratamientos sobre el negocio de otras compañías de tecnología médica relacionadas directa o indirectamente con enfermedades relacionadas con la obesidad, como comentamos en el informe del pasado mes de agosto.

La fortaleza del dólar en los últimos meses ha tenido un impacto positivo en la cartera del fondo, que recordemos invierte más de un 60% en compañías americanas. Cierra el mes en niveles del 1,05 USD/EUR apreciándose más del 6% desde mínimos en el mes de junio en los que alcanzaba la franja de 1,10-1,12 USD/EUR.

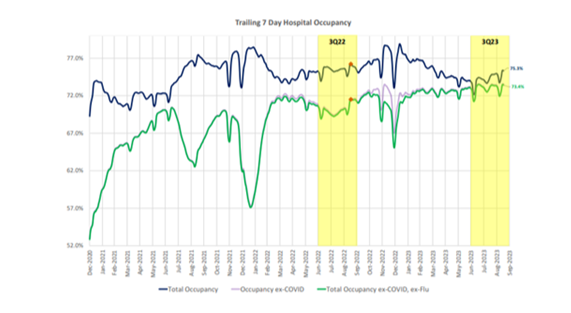

Más allá de estos eventos, los vientos de cola vienen de la mano de la recuperación secuencial de la ocupación hospitalaria, lo que nos muestra una señal positiva para las compañías hospitalarias y de tecnología médica de cara a un aumento de los volúmenes en esta última parte del año.

A cierre de trimestre la exposición a bolsa se mantiene en el entorno del 95%. Teniendo en cuenta el entorno de mercado y la evolución de cada uno de los segmentos que forman la cartera, hemos hecho una moderada rotación de la cartera hacia el segmento de compañías farmacéuticas, con un perfil claramente defensivo y recogiendo parte de los beneficios obtenido por las principales compañías de tecnología médica que componen la parte alta de la cartera. Con el objetivo de proteger el resultado y beneficiarnos de la rotación hacia los segmentos defensivos, hemos reducido peso en Boston Scientific y Stryker, que en el año se han revalorizado un +14,13% y +12% respectivamente. Además, hemos aprovechado la fuerte subida de Laboratorios Farmacéuticos Rovi, +41,99% en el año, para vender la posición. Con la liquidez obtenida hemos reforzado la posición en dos farmacéuticas que han tenido un peor comportamiento relativo, Bristol-Myers y Pfizer. Esta última compañía, Pfizer Inc, se está viendo muy penalizada por su segmento de covid y una estimación de ventas de sus vacunas a la baja. Consideramos que el negocio estructural de Pfizer (ex Covid) sigue creciendo a buen ritmo, así como su pipeline que continúa consolidándose en un mercado competitivo, lo que nos lleva a pensar que los niveles actuales en los que cotiza son muy atractivos para ir tomando posiciones (comportamiento en el año de -33,76%).

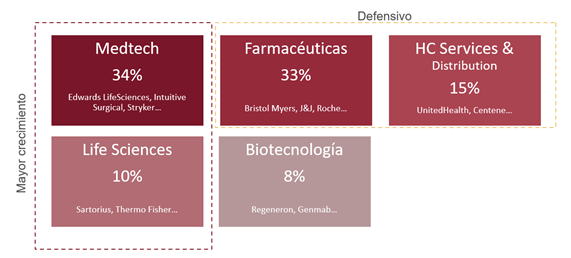

Con estos movimientos la distribución por segmentos se mantiene con un 34% en MedTech (tecnología médica), 10% Life Sciences and Tools, 33% Farmacéuticas, 15% HC Services y 8% Biotecnología.

De cara a la recta final de año, con la campaña de resultados del 3T23 a punto de dar comienzo y un entorno económico muy pendiente de la evolución de la inflación y otros datos relevantes, consideramos que la mejor forma de posicionarnos es aumentando la posición defensiva de la cartera, reforzando la inversión en compañías farmacéuticas que se hayan quedado algo más rezagadas pero que cuenten con suficientes catalizadores para sostener las valoraciones e impulsar su cotización.

Ver Informe completo (Documento en Pdf)

Elena Rico

Tel: 91 398 48 05 Email: clientes@renta4.es