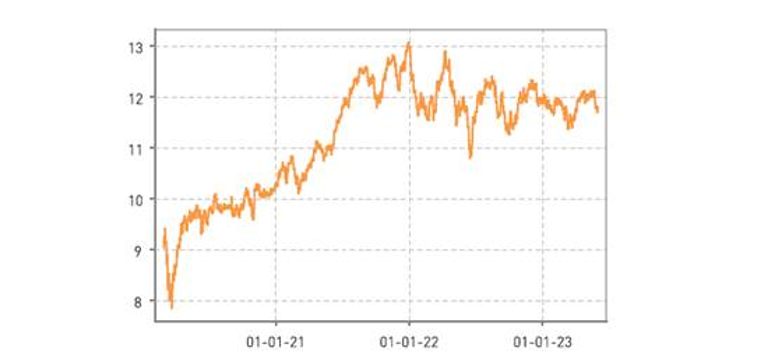

El fondo Renta 4 Megatendencias Salud finaliza el mes de mayo con un resultado negativo del -1,60% acumulando en el año una rentabilidad del -0,80%, con un comportamiento relativo por encima de los principales índices del segmento que acumulan en el año rentabilidades, en euros, del -5,65% S&P HC Sector, -2,37% del MSCI World Healthcare o -5,26% del ETF que actúa como réplica del índice global, HealthCare Select Sector SPDR (XLV US). Desde el lanzamiento del fondo la rentabilidad acumulada es del +18,75% y en términos anualizados en los últimos tres años es del +6,15%.

Hemos observado que los eventos macroeconómicos que más incidencia directa han tenido en este mes han sido, por un lado, las negociaciones sobre el aumento del límite del techo de deuda americano, el hecho de no alterar el nivel de gasto en 2024 ha aliviado a las compañías de HC Services y proveedores de salud. Por otro lado, la recuperación del mercado laboral y su lectura cruzada en las expectativas sobre futuros movimientos de tipos de interés. El comportamiento del sector ha tenido una correlación inversa en los últimos meses respecto a las probabilidades de subidas de tipos. Una moderación de estas, de cara a la reunión de junio, ha relajado las cotizaciones en los últimos días.

Ponemos fin a una campaña de resultados que, en términos generales, ha sido positiva para gran parte del sector, salvo para las compañías de Life Sciences que como ya comentamos en el pasado informe recogen los temores sobre problemas de financiación para nuevas investigaciones de las biotecnológicas más pequeñas por el tensionamiento de las condiciones financieras y la inestabilidad de la banca regional americana. Destacar en positivo el buen comportamiento de las compañías de tecnología médica, que han puesto de manifiesto que aquellos elementos que actuaban de forma negativa en su actividad han quedado atrás, viendo por tanto un repunte en los niveles de utilización (variable más significativa para el segmento) que afecta de forma positiva no solo a tecnología médica, sino también a las compañías de gestión sanitaria y proveedores de salud. Además, se han quedado atrás los problemas de personal especializado que también contribuyeron de forma negativa a lo largo del pasado año.

Poniendo en foco en las compañías que tenemos en cartera, el mejor comportamiento ha venido de la mano de la farmacéutica americana Eli Lilly que se sitúa, junto con Novo Nordisk, como líder en el segmento de obesidad (se repartirían el 80% de la cuota de mercado a partes iguales). Eli Lilly cuenta con un tratamiento para esta enfermedad en últimas fases y se espera su aprobación por parte de la FDA en los próximos meses, Mounjaro. La compañía cuenta con una gran trayectoria en diabetes (insulinas) que representa el 50% de sus ingresos, completando su portfolio con productos en segmentos de gran interés como la oncología o el tratamiento de enfermedades autoinmunes. Además, es una de las compañías que se encuentra en el camino para encontrar un tratamiento para las fases más tempranas de Alzheimer. Todo ello convierte a Eli Lilly en una de las más interesantes del sector con fuertes catalizadores que el mercado ya está poniendo en precio. Representa un 2,40% de la cartera, entre las 5 mayores posiciones en compañías farmacéuticas.

En el lado opuesto en cuanto a comportamiento se encuentra Carl Zeiss Meditec (1,35% de la cartera), compañía alemana del segmento de oftalmología, nicho de mercado con fuerte crecimiento estructural. Se posiciona como líder en los segmentos de oftalmología, #2, (77% de los ingresos) y microcirugía, #1, (23%), donde compite con Alcon (1,05% de la cartera). El mal comportamiento viene principalmente explicado por sus resultados, al recortar en abril su guía para este ejercicio. Es una compañía con elevada exposición de sus ventas a China, región que se encuentra en pleno proceso de regulación de competencia en el segmento de salud (VBP). Aprovechamos la corrección para reforzar la posición, ya que los fundamentales de esta compañía son sólidos y vemos que podría ir aumentando su cuota en EEUU, mercado que le aporta crecimiento más estable.

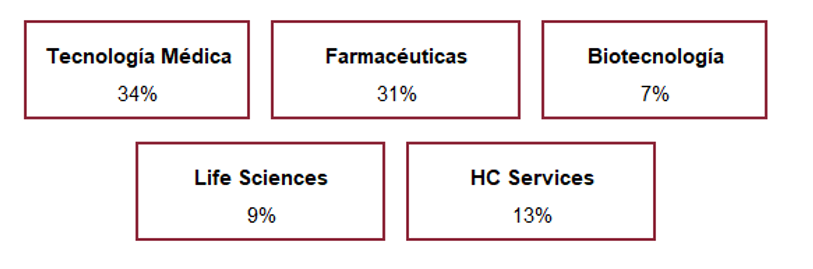

En cuanto a movimientos en cartera, hemos recogido parte de los beneficios obtenidos en el último mes en Intuitive Surgical, Novo Nordisk y Boston Scientific, aunque sin alterar la estructura de la cartera. Con la liquidez hemos reforzado: Carl Zeiss, Resmed y Siemens Healthineers. Además, hemos vuelto a tomar una pequeña posición en Inmode, compañía del segmento de estética. Quedando la distribución por segmentos de la siguiente forma:

Tras un arranque de año complicado para el sector esperamos movimientos tácticos que sirvan de impulso para las cotizaciones de las compañías. Nos enfrentamos a unos períodos de crecimiento y con repunte de actividad que actuarán de catalizador para el sector, es por eso que mantenemos la estructura de la cartera con mayor exposición a segmentos de crecimiento que nos aportan mayor rentabilidad.

Ver Informe completo (Documento en Pdf).

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: online@renta4.es