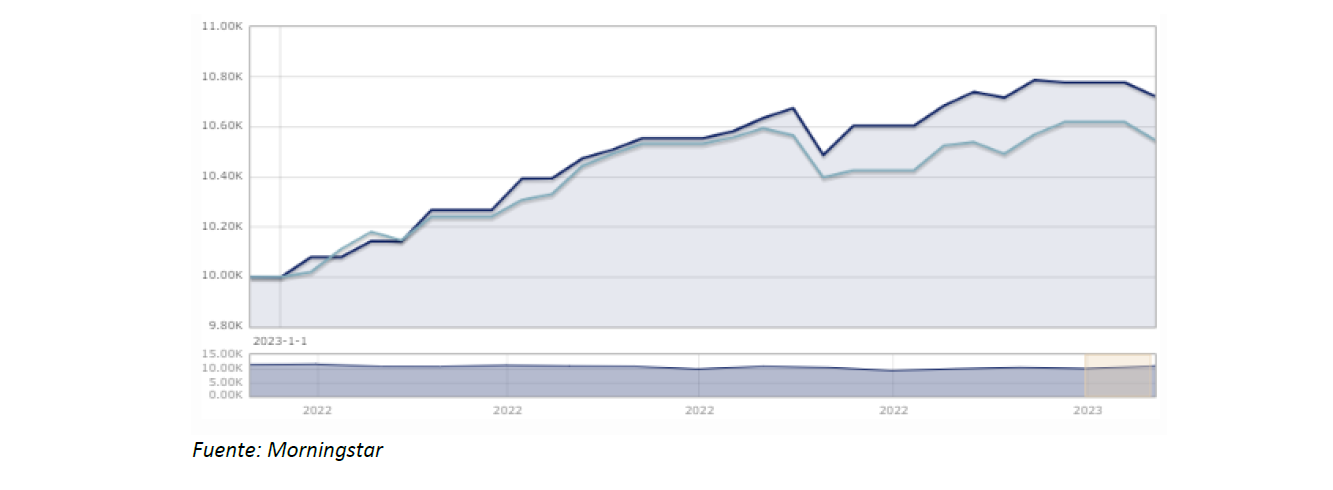

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del +7,6% en enero, frente a subidas del +4,6% del S&P 500 y +6,7% del Stoxx 600. Enero ha sido un mes positivo para la bolsa debido, principalmente, a una moderación en los datos de inflación, normalización en las cadenas de suministro y la reapertura de China (incrementando la demanda mundial).

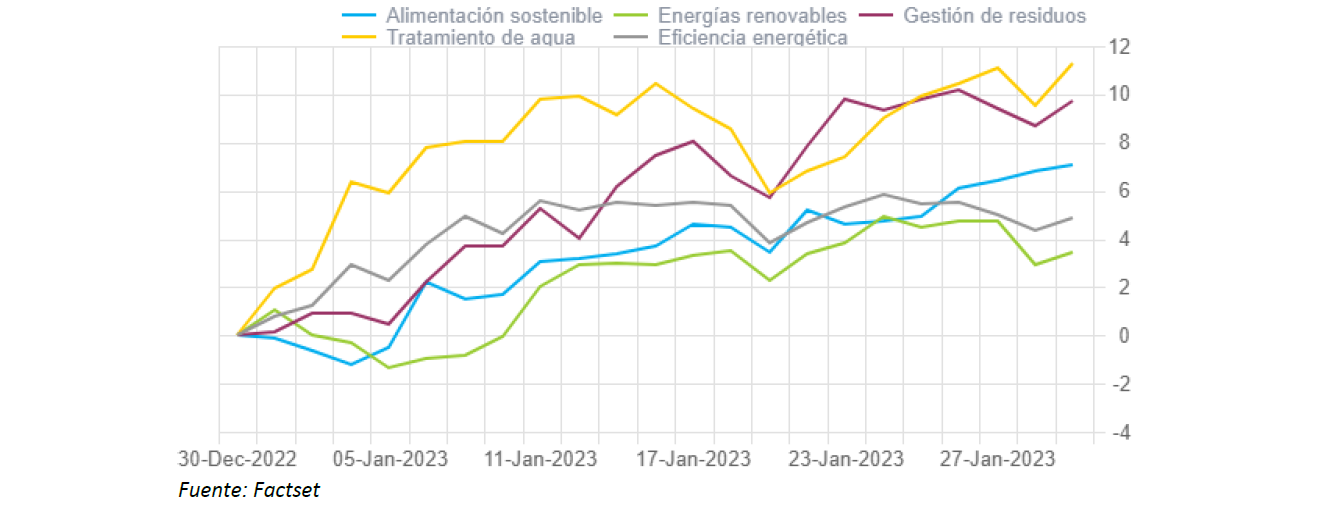

Durante este mes, los sectores que han obtenido un mejor comportamiento han sido los de tratamiento de agua y gestión de residuos; por el contrario, los menos favorecidos han sido los sectores de energías renovables y eficiencia energética.

En el mes de enero el fondo se ha incrementado un +7,6%, casi dos puntos porcentuales más que su categoría (+6,0% RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite maximizar la rentabilidad reduciendo la volatilidad de la cartera.

Durante este mes, las posiciones que más han aportado a la rentabilidad de la cartera han sido Befesa, Grenergy, Wallbox, Vidrala y Veolia, mientras que las que han drenado más rentabilidad han sido NextEra Energy, Bakkafrost, Engie, EDPR y Conagra Brands.

La exposición neta a renta variable del fondo se sitúa en el 92,4% (frente al 91,6% en diciembre de 2022), con una posición de liquidez del 7,6% que aprovecharemos para tomar ventaja de la volatilidad de los mercados durante las próximas semanas e incrementar nuestra posición en aquellos valores con mayor potencial de revalorización a largo plazo.

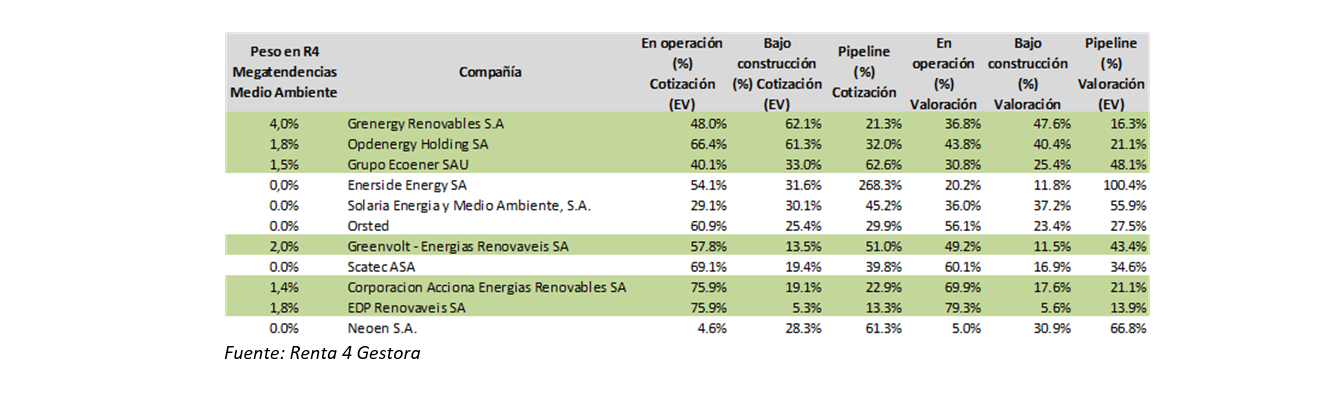

En cuanto a movimientos durante el mes de enero, hemos incrementado posición en compañías de alta calidad que creemos que siguen teniendo un gran potencial de cara a 2023. Entre las compras realizadas, destacamos el sector de energías renovables, que creemos que tiene gran potencial debido a: 1) los vientos de cola por las políticas de descarbonización y la crisis energética que sufre Europa, 2) alta demanda y crecimiento de la inversión en el sector, 3) los precios de la energía van a seguir siendo elevados durante 2023-2024 y 4) este incremento de precios está más que compensando el resto de costes derivados de la inflación. Por todo ello, hemos decidido incrementar posición en Grenergy y Ecoener, compañías con un alto potencial y cuyas valoraciones de sus activos en operación y bajo construcción cubren gran parte de sus cotizaciones necesitando, en menor medida, de sus activos futuros (pipeline) para justificar sus cotizaciones.

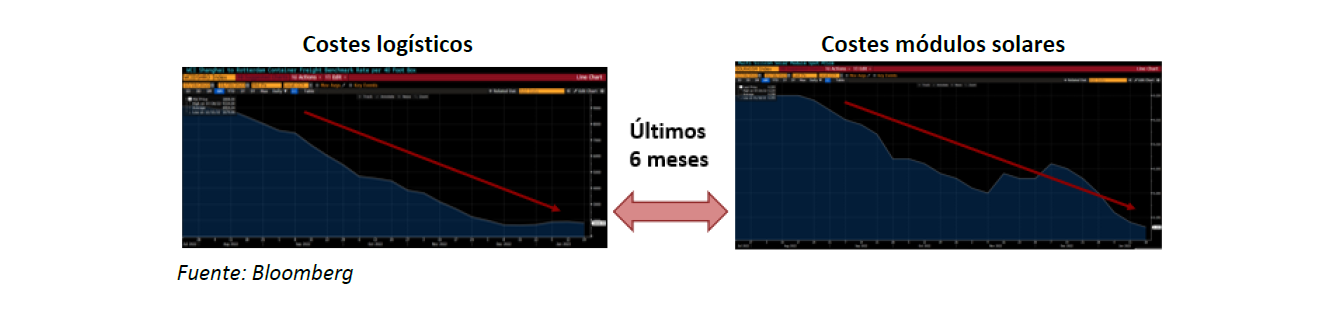

Uno de los mayores contratiempos para este sector durante el 2022 ha sido la inflación de materiales y costes de transporte. Sin embargo, como se puede apreciar en los gráficos inferiores, las cadenas de suministro han mejorado significativamente y la reducción de costes logísticos y de módulos solares es muy relevante.

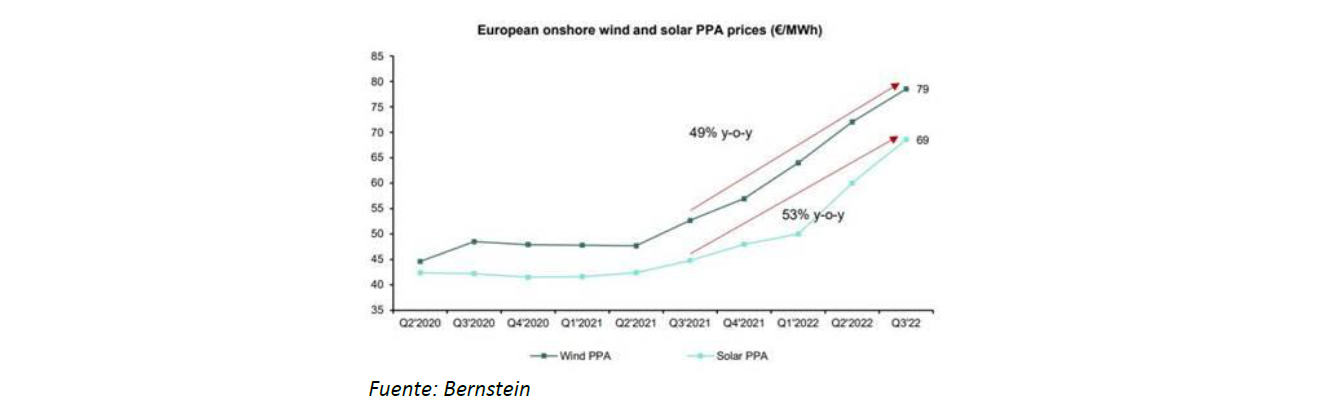

Por el lado de los ingresos, se están firmando acuerdos de venta de energía a plazo (PPAs) a precios muy superiores a los de hace 1-2 años, tanto para perfiles de energía solar como eólica. Actualmente 79-69€/MWh respectivamente vs. 45-40€/MWh hace 3 años.

Para desgranar las valoraciones de este tipo de compañías e identificar aquellas con mayor visibilidad, desglosamos las valoraciones entre activos en operación, activos en construcción y pipeline. De esta forma, calculamos el porcentaje de la cotización que está cubierto con la valoración de cada grupo de activos para cada compañía. Con este análisis cuantitativo y nuestro análisis cualitativo, seleccionamos aquellas compañías con mayor visibilidad, mejor ejecución y una estrategia más atractiva dentro del sector.

Por otro lado, hemos incrementado posición en compañías como Pentair, dentro del sector del tratamiento de agua industrial, y Zaptec dentro del sector eficiencia energética/transporte sostenible. Creemos que ambas compañías han sido penalizadas en exceso en 2022 por temas coyunturales y pensamos que tienen gran potencial a largo plazo al ser compañías de calidad y con un crecimiento sostenible en el tiempo.

En cuanto a salidas, hemos vendido Hain Celestial (sector alimentación sostenible) debido a la mala ejecución y los problemas operativos que lastran el negocio, unido a la incertidumbre tras la salida inesperada de su CEO/presidente, y hemos reducido posición en Vidrala (packaging sostenible) tomando beneficios tras su revaloración en los últimos meses.

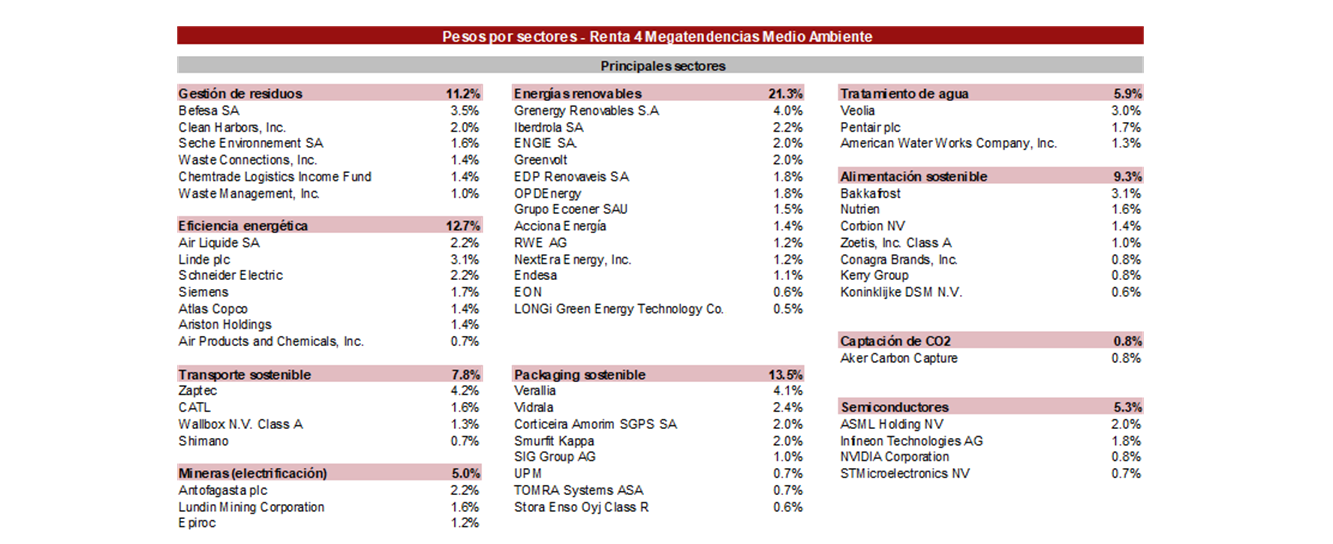

Actualmente, la cartera está compuesta por 56 compañías, donde los 6 principales subsectores representan el 76% del patrimonio: energías renovables (21,3%), packaging sostenible (13,5%), eficiencia energética (12,7%), alimentación sostenible (9,3%), gestión de residuos (11,2%) y tratamiento de agua (5,9%).

Seguimos pensando que, en un contexto de incertidumbre, riesgos de recesión y aumentos de primas de riesgo, habrá una búsqueda de calidad en la renta variable. Empresas con mayor visibilidad en sus resultados, sectores con crecimiento secular, compañías con altas barreras de entrada y poder de fijación de precios que puedan mitigar los aumentos de inflación con subidas de precios que les permitan, incluso, incrementar sus márgenes operativos creemos que tendrán un mejor comportamiento relativo.

Invirtiendo en esta megatendencia queremos impulsar compañías de alta calidad que contribuyan a hacer un mundo mejor y más sostenible, sin renunciar a rentabilidad. Porque la sostenibilidad también está directamente correlacionada con la gobernanza de una compañía, buscando valores que logren sus objetivos de una manera sostenida en el tiempo.

Aprovechamos para adjuntaros un vídeo con más información sobre el fondo.

Ver Informe completo (Documento en Pdf).

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es