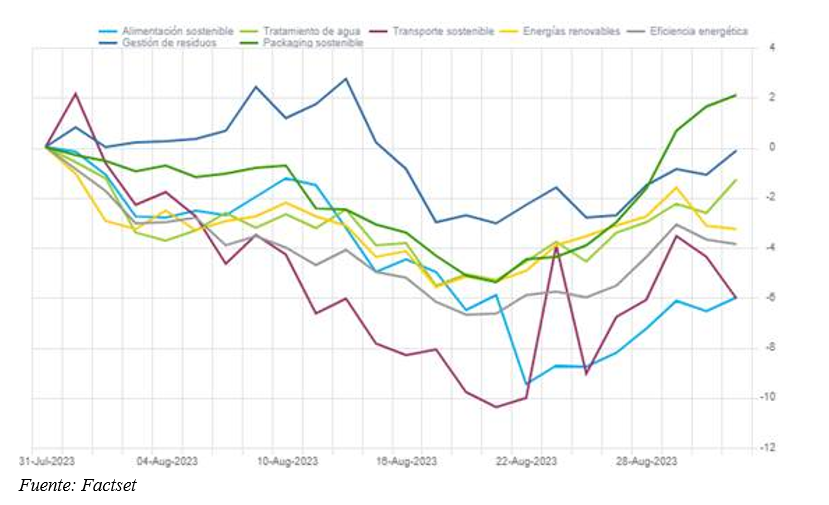

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del -3,4% en agosto (vs. -3,9% Sector Ecología). Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de Packaging sostenible, mientras que el de alimentación sostenible ha sido el que ha tenido una peor evolución.

Renta 4 Megatendencias Medio Ambiente obtiene una rentabilidad del -3,4% en agosto (vs. -3,9% Sector Ecología). Durante este mes, el sector que ha obtenido un mejor comportamiento ha sido el de Packaging sostenible, mientras que el de alimentación sostenible ha sido el que ha tenido una peor evolución.

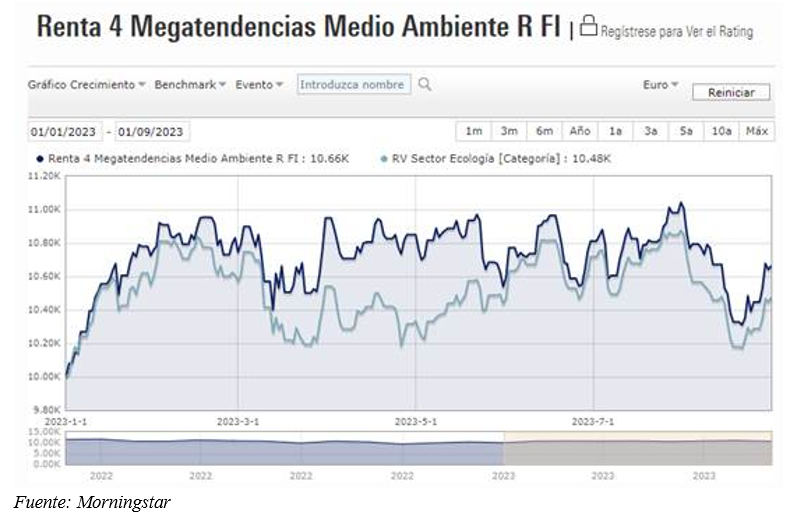

En lo que llevamos de año, el fondo ha obtenido una rentabilidad del +6,6%, por encima de su categoría (+4,8% en el año de RV Sector Ecología). Seguimos apostando por la diversificación geográfica y sectorial, lo que nos permite aprovechar las ineficiencias de corto plazo e invertir en los mejores subsectores en cada momento.

Durante el mes de agosto, las posiciones que más han aportado a la rentabilidad de la cartera han sido Verallia, Smurfit Kappa, Clean Harbors, Seche Environnement y Pentair, mientras que las que han drenado más rentabilidad han sido Wallbox, Bakkafrost, Siemens AG, Infineon y Lundin Mining.

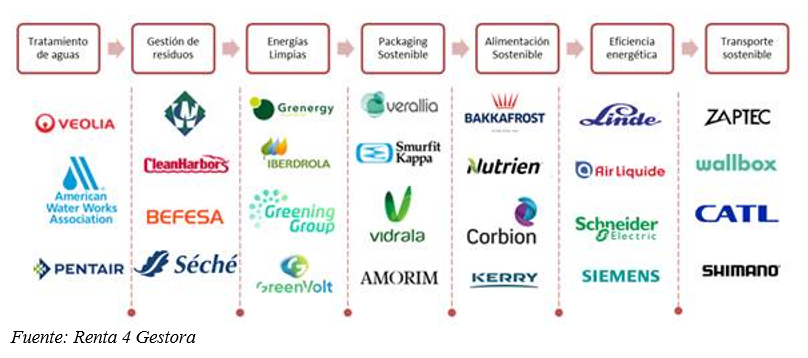

La exposición neta a renta variable del fondo se sitúa en el 94,8% (frente al 93,6% en julio de 2023). Este mes, hemos reducido posición en Verallia (packaging sostenible) con una revalorización del +40,2% en lo que llevamos de año y del +9,8% en el mes de agosto. Con el incremento de patrimonio por diversas entradas de dinero durante este mes, hemos aprovechado para incrementar posición en más compañías de alta calidad y con grandes perspectivas de crecimiento a medio y largo plazo como Bakkafrost (alimentación sostenible), Zaptec (cargadores para coche eléctrico), Infineon (semiconductores para coche eléctrico), Greening (energías renovables), Veolia (tratamiento de agua/gestión de residuos/energía), Siemens AG (eficiencia energética), Smurfit Kappa y Vidrala (packaging sostenible). Por el lado de las ventas, hemos dado salida a Waste Management (gestión de residuos) para concentrar nuestra posición en compañías dentro del mismo sector, pero con mayor exposición a reciclaje y gestión de residuos peligrosos. En este nicho dentro del sector, preferimos compañías como Waste Conections, Clean Harbors, Seche Environnement y Befesa.

Durante este mes, hemos obtenido un mejor comportamiento en el sector energías renovables frente a nuestra categoría gracias a no estar expuestos a Orsted (-30% este mes). La compañía anunció el pasado 30 de agosto un Profit Warning con un impairment de 2,2Bn€ en su negocio de eólica offshore en EE.UU., tres meses después de su CMD (Capital Markets Day). La compañía justifica este imprevisto con: 1) mayores costes de lo esperado, 2) retrasos en la cadena de suministro y 3) incremento de tipos en EE.UU.

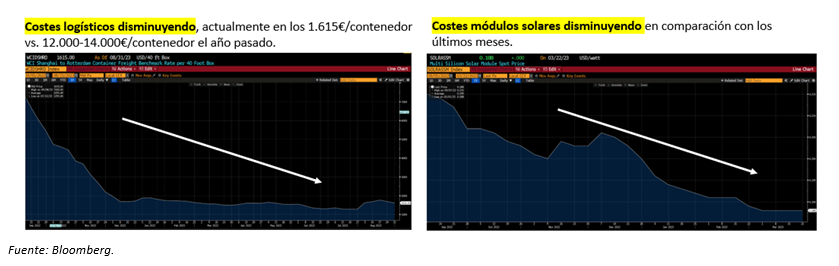

Este mejor posicionamiento en attribution dentro del sector, ha sido gracias a una menor exposición a compañías con mayor inversión en eólica offshore. Esta tecnología requiere un mayor tiempo de ejecución, por lo que el período entre que se firman los contratos de adjudicación (y los precios de venta de la energía) y el momento en el que se tiene que llevar a cabo la ejecución del proyecto (inversión para las empresas) es de varios años y, por tanto, conlleva un mayor riesgo de inflación. De cara a nuestra estrategia a medio y largo plazo, seguimos apostando por 1) compañías con un mayor peso en energía fotovoltaica dentro del sector, donde ya estamos viendo que los precios de las materias primas están disminuyendo, y 2) compañías con mayor porcentaje de activos en operación/construcción, que minimicen riesgos futuros por incumplimiento de pipeline. Entre ellas destacamos Greenvolt (3,1% de la cartera), Grenergy (2,9% de la cartera) y Greening (2,0% de la cartera).

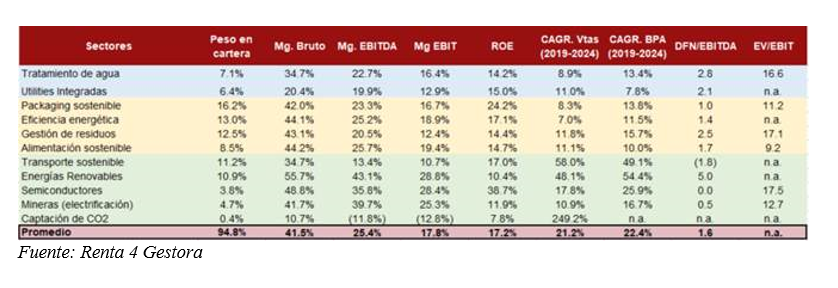

A continuación, mostramos algunos ratios de la cartera, desglosándolos por sectores. Asimismo, hemos agrupado estas temáticas en 3 subgrupos sectoriales donde podemos observar que, en su conjunto, es una cartera con un promedio de márgenes elevados, atractivos crecimientos y bajo nivel de apalancamiento.

- Grupo 1. Tratamiento de agua y utilities integradas. Compañías con márgenes y crecimientos muy visibles y una menor volatilidad.

- Grupo 2. Packaging sostenible, eficiencia energética, gestión de residuos y alimentación sostenible. Compañías poco endeudadas, con elevados márgenes, buenos retornos y crecimientos atractivos.

- Grupo 3. Transporte sostenible, energías renovables, semiconductores, mineras, captación de CO2. Compañías con menor generación de caja actualmente debido a su gran necesidad de inversión, pero con mayor potencial de crecimiento a futuro.

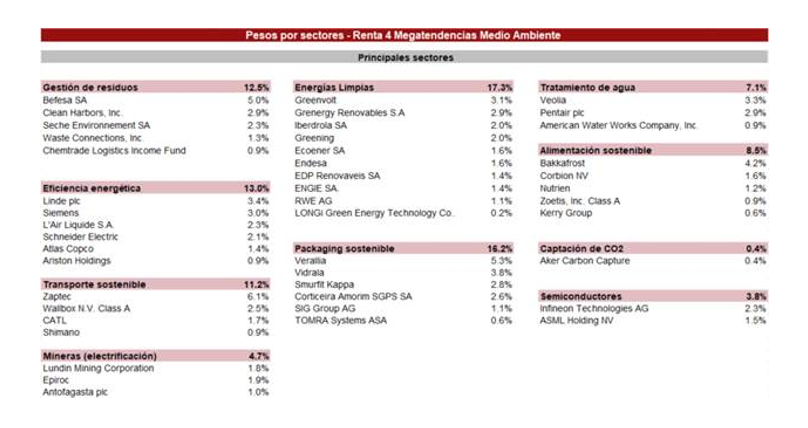

Actualmente, la cartera está compuesta por 45 compañías, donde los 7 principales subsectores representan el 86% del patrimonio: energías limpias (17%), packaging sostenible (16%), eficiencia energética (13%), gestión de residuos (12%), alimentación sostenible (8%), transporte sostenible (11%) y tratamiento de agua (7%).

Seguimos pensando que, en un contexto de incertidumbre, riesgos de recesión y aumentos de primas de riesgo, habrá una búsqueda de calidad en la renta variable. Empresas con mayor visibilidad en sus resultados, sectores con crecimiento secular, compañías con altas barreras de entrada y poder de fijación de precios que puedan seguir incrementando sus márgenes creemos que tendrán un mejor comportamiento relativo.

Invirtiendo en esta megatendencia queremos impulsar compañías de alta calidad que contribuyan a hacer un mundo mejor y más sostenible, sin renunciar a rentabilidad. Porque la sostenibilidad también está directamente correlacionada con la gobernanza de una compañía, buscando valores que logren sus objetivos de una manera sostenida en el tiempo.

Destacar que el fondo está definido como Art.8 por la CNMV (promueve características sostenibles) y sigue teniendo la puntuación máxima en rating de sostenibilidad de Morningstar frente a su categoría (RV. Sector Ecología).

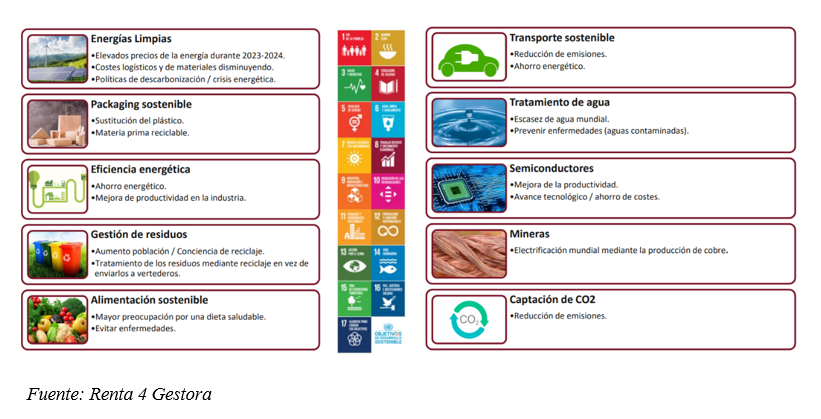

Como podéis observar en la siguiente imagen Renta 4 Megatendencias Medio Ambiente invierte en sectores que cumplen con los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

Más información sobre el fondo, invierte aquí: Renta 4 Megatendencias Medio Ambiente

Ver Informe completo (Documento en Pdf).

Informe elaborado por Beatriz Pérez y Jaime Vázquez, cogestores del fondo Renta 4 Megatendencias Medio Ambiente.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es