Renta 4 Megatendencias Consumo cierra septiembre con una rentabilidad YTD del 8,9%, tras caer un 3,7% en el último mes. En el 3T23 la caída es del -3,3%, con un mejor comportamiento frente al MSCI World (-3,8%) y los índices globales de consumo (-6,7% “consumer staples” y -6,5% “consumer discretionary”).

Las posiciones con mayor contribución a la rentabilidad del fondo en septiembre han sido Universal Music, Airbnb, Haleon, Meta Platforms y Toyota. Las que más han drenado: Catana, LVMH, Amazon, THG y Richemont. El fondo cierra el mes con una exposición neta a renta variable del 94,8% (frente al 95,2% de agosto).

El mes de septiembre ha sido negativo para la renta variable, con caídas el 4,9% en el S&P, 5,8% en el Nasdaq y 1,7% en el Stoxx 600 En el trimestre, las caídas ascienden al 3,7% en el S&P, al 4,1% en el Nasdaq y al 2,5% en el Stoxx 600, con los dos últimos meses de recortes, alejando a los índices de los máximos marcados a finales de julio. La principal razón es el contexto de tipos de interés más altos durante más tiempo, con un mensaje de la Fed del pasado 26 de julio reiterado en el Jackson Hole (finales de agosto), y en la reciente reunión del 21-septiembre, que reduce las posibilidades de un viraje temprano en la política monetaria. La inflación, aunque suavizándose, sigue en niveles altos, alejada de los objetivos del 2% de BCE y Fed. El BCE sigue priorizando el control de una inflación incómodamente alta, mayor estructuralmente respecto al pasado. Otros Bancos Centrales (Banco de Inglaterra, Banco Central Suizo) también han optado, en sus respectivas reuniones de septiembre, por mantener tipos de interés, una decisión que demuestra que quieren ser cautos en sus medidas, y no quieren dañar a la economía más allá de un cierto limite.

Esta es la gran duda en próximos trimestres, el impacto del endurecimiento de condiciones financieras en la economía. El ciclo económico sigue cuestionado, con una brecha geográfica creciente (EE. UU. resiliente, Europa y China desacelerando). Desde el lado del consumidor, en los últimos meses se están viendo señales de una mayor debilidad del consumidor estadounidense, con una moderación del mercado laboral y un agotamiento del ahorro acumulado (en un momento en que el recurso al crédito tiene condiciones más restrictivas). Otros factores que destacar en el último trimestre han sido la fortaleza del dólar, la subida de precios del crudo (apoyado por nuevos recortes de oferta por parte de los países productores), y TIRes aproximándose a máximos. Tipos altos por un largo periodo de tiempo, e incertidumbre macro (¿aterrizaje suave o recesión?) tiene implicaciones negativas en valoraciones de renta variable, que ha corregido cerca de un 5-10% desde máximos de julio.

La publicación de resultados del 3T23, ajuste de guías 2023, y previsiones 2024 que comenzará en 2 semanas, serán importantes para evaluar tanto el escenario económico como la calidad de las compañías. En los últimos 3 meses las estimaciones de beneficios 2023 se han revisado ligeramente al alza (+0,7% en el S&P y +1,2% en Stoxx 600), que junto al recorte en las bolsas nos ha llevado a un ajuste a la baja en los múltiplos (PER 23e de 19,5x en S&P y 12,8x en Stoxx 600). De cara a 2024, el consenso apunta a crecimiento en los beneficios del 12,1% en el S&P y del 6,5% en el Stoxx 600, que llevan a múltiplo de 17,4x beneficios 2024 en el S&P (en línea con la media del periodo 2000-hoy), y de 12,0x en el Stoxx 600, que supone un descuento del 12% vs. la media de 2000-hoy (13,5x).

En este escenario, la renta variable tenderá a buscar su equilibrio (diferente al escenario pre-Covid, y al escenario de tipos bajos), que debería enlazar el nuevo régimen de tipos altos por más tiempo, con un contexto de débil crecimiento y disrupción en distintos sectores. Habrá excesos, correcciones, ganadores, perdedores, dislocaciones y oportunidades, en un mercado donde la gestión activa será transcendental. Creemos que, en este contexto, habrá un foco creciente en la calidad de las compañías. Seguimos favoreciendo compañías inmersas en megatendencias, ganadoras en sus sectores, con visibilidad, crecimiento rentable, generadoras de caja, saneadas financieramente, buenos equipos gestores, y buena gestión del capital.

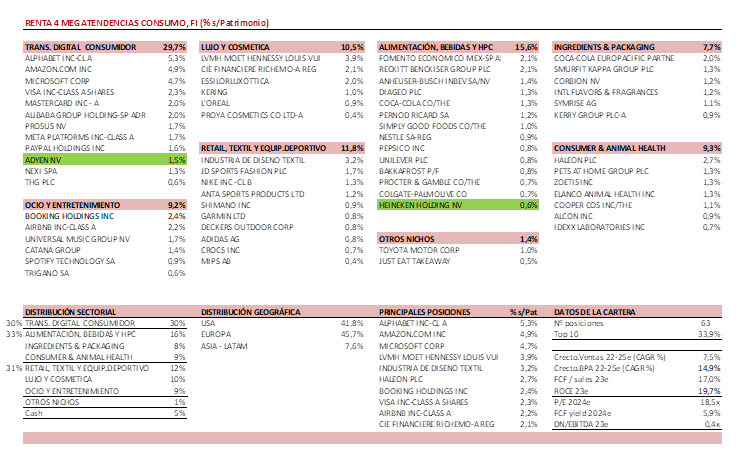

Respecto a movimientos, durante el mes de septiembre, como novedad aprovechamos la fortaleza del dólar contra el euro para cubrir la mitad de la exposición que la cartera tiene en dólares en niveles de 1,05 EUR/USD. Asimismo, hemos dado salida a Estee Lauder (donde vemos un momento negativo y falta de visibilidad, unido a valoraciones exigentes), a dos compañías chinas donde teníamos bajo peso (Bafang y Li Ning, con el objetivo de simplificar la cartera), y a Carlsberg. En su lugar hemos dado entrada a Heineken (donde vemos mejor perfil de crecimiento y valoración más atractiva que Carlsberg), y a la compañía de medios de pago Adyen. Por último, hemos aumentado peso en LVMH (+0,5p.p., hasta alcanzar el 4,0% del fondo).

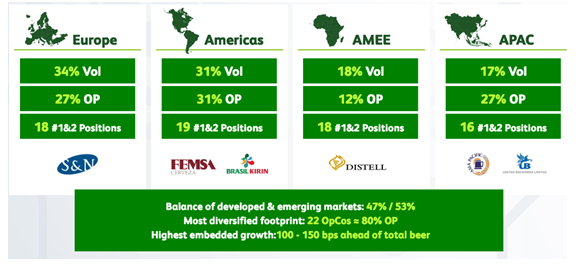

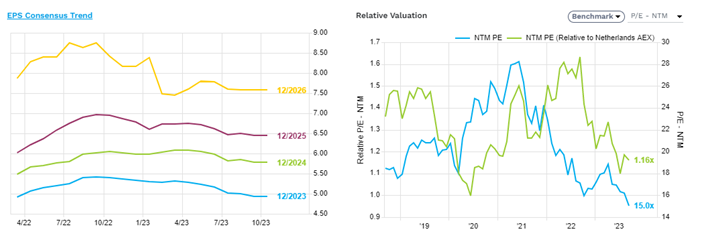

Hemos incluido a Heineken, la segunda mayor cervecera del mundo, con un interesante perfil de crecimiento orgánico (gracias a su peso en emergentes y premium), potencial de mejora de márgenes operativos (reducción de coste de materias primas, energéticos, transporte, “self-help” con cierre de fábricas), y valoración atractiva. Es la compañía con múltiplos más bajos en el sector cervecero, cotiza a 14x PER 24e, mínimos históricos vs. MSCI Europe, para un negocio que creemos está en un punto de inflexión en beneficios. Incorporamos la historia de crecimiento a través de Heineken Holding, matriz cotizada de Heineken NV (posee el 50,5%). Aunque siempre ha cotizado con algo de descuento (por menor liquidez), el descuento actual (15-20%) está por encima de la media de 10 años.

Incorporamos Adyen (sector Payments) en nuestra opinión una de las compañías europeas de mayor calidad. Se trata del proveedor más barato (17 pb), con mejor tecnología y con mayores márgenes (mg Ebitda > 60% hasta 2022) en sector pagos, y caja neta. Con estas credenciales no es extraño que la compañía haya mostrado crecimientos anuales > 50% en los últimos años. Gran parte de las compañías de mayor crecimiento, especialmente las que están en el mundo online y son internacionales, se han convertido en los últimos años en sus clientes. No estaba en el fondo hasta ahora por valoración (normalmente ha cotizado a >25x ventas), pero tras la corrección en los últimos meses (-55% desde finales de julio y casi -75% desde noviembre del 2021), nuestro margen de seguridad ha aumentado, cotiza a 6% EvFCF yield 2025e y 8x EV/Ventas 25e. La reacción del mercado ha venido por la posibilidad de que se esté deteriorando su posición competitiva en EE. UU., con elevada presión en precios de la mano de Braintree (Paypal). Ésta ofrece un sistema de pago peor que el de Adyen (más caro para los comerciantes) pero cuenta con la baza de que la marca Paypal es reconocida por los consumidores que pagan con ella (y por el que cobra entre 1% o el 2% de la transacción). Lo que está haciendo Paypal para no perder cuota de mercado en Braintree es ofrecer menores comisiones a los comerciantes cuyos clientes hayan utilizado Paypal siempre que mantenga Baintree como plataforma de pago. En todo caso, se trata de una parte del negocio de la compañía holandesa. Creemos que Adyen es la plataforma líder en el procesamiento de pagos para grandes empresas, y será uno de los 3/4 ganadores del sector en el medio-largo plazo. Creemos que el mercado ha sobre reaccionado), y hemos incorporado la compañía al fondo, reforzando el peso del sector pagos (8,7% s/NAV).

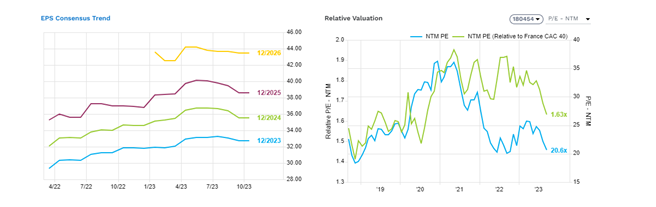

Tras la reciente corrección, LVMH cotiza a PER 24e de 20x, múltiplos que únicamente hemos visto 3 veces en los últimos 5 años, con CAGR 2022-25e de doble dígito en ventas y beneficios y FCF yield >5%. Aprovechamos niveles actuales para reforzar la posición (hasta 4,0% del patrimonio) en una de las compañías donde tenemos mayor convicción.

La cartera del fondo está diversificada en 63 valores, con las primeras 10 posiciones representando un 34% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas >17%), y solidez financiera (0,4x DN/EBITDA 23e, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros). Con crecimientos anuales medios ponderados de doble dígito en EBITDA y BPA, ROCE c20%,), cotizan a múltiplos razonables (c.6% FCF yield 2024e). Creemos que el crecimiento en beneficios y expansión de múltiplos nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

Ver Informe completo (Documento en Pdf)

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es