Renta 4 Megatendencias Consumo FI cierra noviembre con una rentabilidad anual de +13,1% después de subir un +7,0% en el último mes, frente al +6,4% del Stoxx 600 y el +5,8% del S&P (en euros). Noviembre ha sido muy positivo en los mercados de renta variable, en lo que parece una versión adelantada del rally de final de año. La caída de los tipos de interés, tanto de largo plazo como de corto plazo, moderación de la inflación, datos macro y resultados empresariales relativamente sólidos, explican el buen comportamiento y "risk on".

Las posiciones con mayor contribución a la rentabilidad del fondo en noviembre han sido Adyen, Inditex, JD Sport Fashion, Microsoft, y la cobertura del dólar. Las que más han drenado: Alibaba, Diageo, ANTA, Pernod Ricard y Reckitt Benckiser. El fondo cierra el mes con una exposición neta a renta variable del 94,5% (frente al 92,5% de octubre). No hemos realizado movimientos significativos en la cartera.

En las últimas semanas hemos asistido a publicación de resultados de compañías de consumo, y mantenido reuniones con analistas y equipos directivos de compañías. En términos generales, la demanda del consumidor a nivel global se ha moderado a lo largo de 2023. Estados Unidos ha sido un área de preocupación durante la mayor parte del año, y Europa le ha seguido recientemente. Por otro lado, la demanda china demuestra fortaleza en algunas categorías como lujo y viajes, mientras hay otras categorías de productos que muestran cierta presión (belleza, deportes, etc.). De cara al 4T23, la demanda parece que no he experimentado cambios significativos frente al trimestre anterior, y los comentarios sobre 2024-25 pueden calificarse de prudentemente optimistas. Las cifras publicadas sobre Black Friday y Cyber Monday, muestran niveles parecidos a las del pasado año, aunque este año con mayores rebajas, lo cual da pie a esperar una campaña de ventas navideñas bastante en línea con la de hace un año y, por otro lado, más cercanía al final del proceso de ajuste de inventarios por parte de muchas compañías.

La inflación es uno de los puntos más discutidos. Es un factor que ha ayudado a la mayoría de las empresas de consumo a impulsar subidas de precios en 2022-23 (por encima de lo habitual, y de lo visto en 2010-20). Esto ha favorecido el crecimiento de ingresos, que es uno de los parámetros más importantes para fijar múltiplos de valoración. Aunque todavía puede haber algún impacto positivo de la fijación de precios en 2024 en algunas categorías/subsectores, la mayor parte de ellos probablemente procederá de la anualización de precios realizada en 2023.

Una de las cuestiones clave es: ¿de dónde procederá el incremento de ingresos en 2024? A medida que se moderan los precios, casi todas las empresas que hemos analizado en los ultimos meses citan que el volumen y mix será el motor clave del crecimiento de ingresos en 2024. Introducción de productos nuevos, o estacionales a un precio más alto que la media de la gama de productos existente, con un beneficio adicional al consumidor. El riesgo aquí es que el consumo no sea lo suficientemente fuerte para adoptar esa nueva oferta. Creemos que en ese contexto habrá una mayor polarización entre ganadores y perdedores, y será fundamental distinguir las compañías mejor posicionadas en cada categoría.

¿Y los márgenes? Lo que parece más obvio es que habrá una menor presión sobre los costes de producción. La cadena de suministro global de la mayoría de las empresas de consumo se vio alterada tras la crisis de Covid y conflicto bélico en Ucrania. Esto se tradujo en un aumento de los precios de materias primas, costes laborales, fletes y transportes, y cuellos de botella. Gran parte de estos factores han empezado a remitir en 2023 y deberían normalizarse en 2024. Creemos que habrá por tanto una mejora y normalización en el margen bruto, tanto en consumo más defensivo, como discrecional. La pregunta clave es si esa mejora en margen bruto será reinvertida total o parcialmente en mayor esfuerzo en publicidad y promoción, para mantener el valor de la marca a medio plazo. Nuestro escenario central es de mejora significativa en margen bruto, y ligeras mejoras en margen operativo.

Estrategia y posicionamiento del fondo. Crecimiento, calidad y diversificación

Creemos que, en este contexto, habrá un foco creciente en la calidad de las compañías. Seguimos favoreciendo compañías inmersas en megatendencias, ganadoras en sus sectores, con visibilidad, crecimiento rentable, generadoras de caja, saneadas financieramente, buenos equipos gestores, y buena gestión del capital.

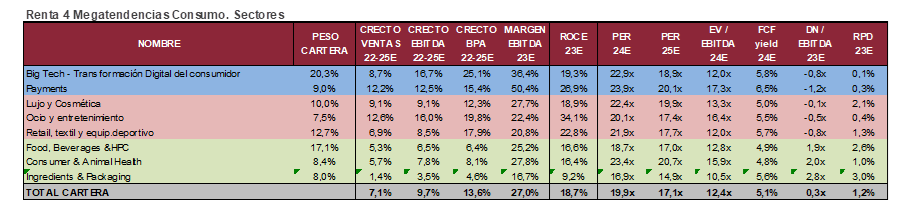

La cartera del fondo está diversificada en 59 valores, con las primeras 10 posiciones representando un 34% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas c18%), y solidez financiera (0,3x DN/EBITDA 23e, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros). Con crecimientos anuales medios ponderados de doble dígito en EBITDA y BPA, ROCE c20%,), cotizan a múltiplos razonables (c.5% FCF yield 2024e). Creemos que el crecimiento en beneficios y expansión de múltiplos nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

Ver Informe completo (Documento en Pdf).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es