Renta 4 Megatendencias Consumo se revaloriza un +8,3% en enero 2023, frente a subidas del 4,6% del S&P 500 y del 6,7% en Stoxx 600. En enero, las posiciones con mayor contribución a la rentabilidad del fondo han sido Amazon, Alibaba, LVMH, Inditex y Alphabet. Las que más han drenado: MIPS, Simply Good Foods, Pepsico, Kahoot y Procter & Gamble. El fondo cierra el mes con una exposición neta a renta variable del 96,0%, en línea con el 96,1% de dic-22.

Las subidas en los mercados de renta variable se han apoyado en 1) moderación en los datos de inflación, y mejora de las expectativas del punto de inflexión en política monetaria; 2) una crisis energética inferior a lo previsto, junto a normalización en cadenas de suministro, con menor impacto negativo en la industria europea, y 3) la reapertura en China (que podría apoyar a la demanda global en 2023 y quizá evitar la recesión económica en Europa). La atención en estos días se reparte entre la macro y la micro. Además de la inflación y política monetaria, estamos asistiendo a publicación de resultados y guías 2023 por parte de las empresas, que servirán para calibrar si las expectativas del consenso para 2023 son elevadas o no. El consenso (FactSet) estima un crecimiento del 1% para el BPA del Stoxx 600 frente a 2022 (que a su vez creció un 18% vs 2021), en un entorno donde se esperan márgenes planos, a pesar de la inflación en costes. Estas cifras implican un crecimiento del 50% en los beneficios de 2023 vs 2019 (o un 10% CAGR), que duplica el ritmo anual medio del +5% de los últimos 20 años. En los últimos 3 meses, los beneficios 2023 del Stoxx 600 se han revisado a la baja un 2,5%. Una de las cuestiones clave es si los márgenes pueden sufrir nuevas presiones, una vez que los niveles de precios erosionen la demanda (algo que se está viendo en algunos sectores), y las empresas pierdan algo de fuerza a la hora de fijar precios. Las dudas sobre la sostenibilidad de un consumo empujado por los efectos reapertura en un entorno de estancamiento económico, con renta disponible a la baja (en términos reales), son razonables.

Dentro del sector consumo, distinguimos por segmentos:

- La reapertura china es un aspecto que previsiblemente beneficiará a compañías de consumo más discrecional: lujo, cosmética, retail textil y deportivo, o “Spirits” (que suponen conjuntamente c.35-40% del patrimonio del fondo), con exposición >20% en sus ventas al gigante asiático. En su reciente presentación de resultados, LVMH apuntó a que observa un punto de inflexión en China (con afluencia -40% en 2022 vs. 2019), si bien no cuantificó el potencial impacto positivo en su guía 2023.

- Respecto a consumo básico, el debate actualmente está en la evolución de las materias primas, las subidas de precios, y el posible “downtrading”. El principal temor es una inflación más alta, durante más tiempo, que se traduzca en menores volúmenes, y mayores costes. En el escenario opuesto, tendríamos un escenario más deflacionista, con aceleración del volumen y expansión de los márgenes. La divergencia entre las tendencias de las materias primas al contado (claramente deflacionistas) y las previsiones de las empresas (mensaje cauto) lleva a la duda por parte de los inversores.

- Por último, en la parte de la cartera más relacionada con la transformación digital del consumidor, en enero ha destacado positivamente Prosus y Alibaba (que conjuntamente suponen c.5% del fondo), apoyados en la reapertura China. Respecto a otros valores (Amazon, Alphabet, Microsoft), parte del negativo comportamiento en 2022 se ha debido al movimiento de tipos. Una vez alcancemos el máximo en tipos (como se espera para mediados de 2023), creemos que las cotizaciones volverán a recoger los buenos fundamentales (crecimiento de doble dígito en BPA en próximos años con elevados márgenes y ROCEs), que hoy cotizan a valoraciones muy razonables (Microsoft o Alphabet cotizando a FCF yield >5%). El mercado ya ha descontado una desaceleración en top line frente a lo visto en los ultimos 2 años, y la mayor disciplina en Opex y Capex, junto a posibles recompras de acciones (como hemos visto recientemente en Meta) podrían servir de catalizador a este segmento de mercado.

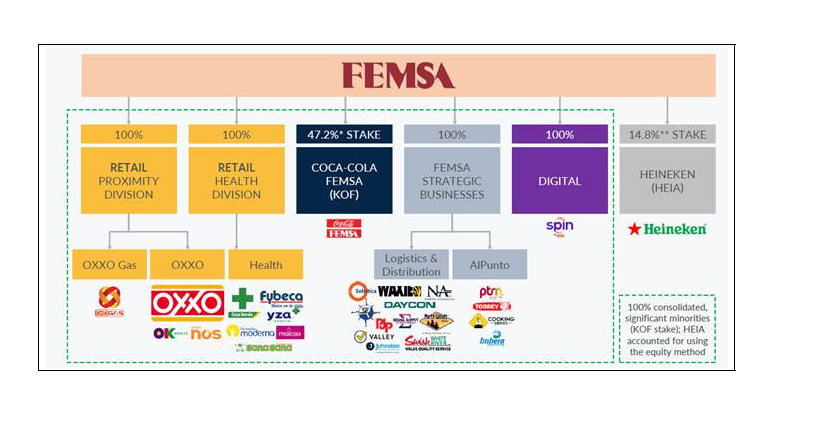

Respecto a movimientos, en enero hemos dado salida a De Longhi (tras el +20% en últimos 3 meses, ha reducido su potencial a nuestra valoración teórica). Hemos incorporado a la compañía mexicana FEMSA (Fomento Económico Mexicano, market cap 28bn USD).

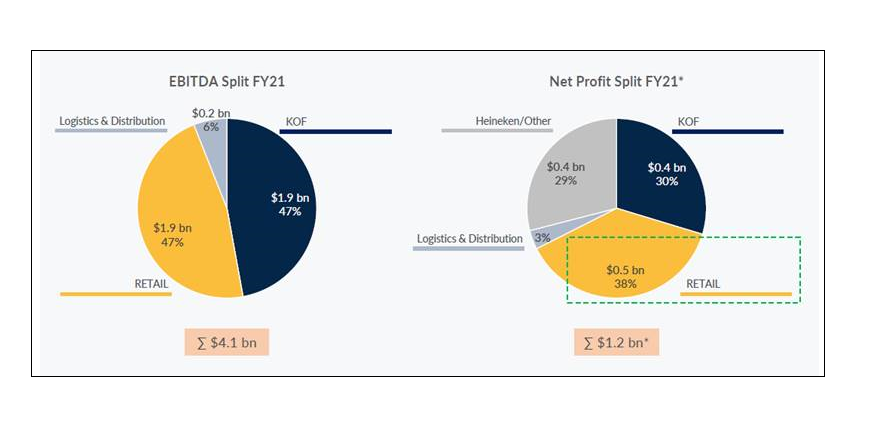

FEMSA es un conglomerado de bebidas y retail. Tiene el 100% del mayor retailer de México (Oxxo), el 47,2% de Coca Cola Femsa (la mayor embotelladora mundial de Coca Cola), el 14,8% de la cervecera Heineken, y otros negocios de distribución y logística. Oxxo es el líder en tiendas de conveniencia en México (20k tiendas, x10 vs. el siguiente competidor), con márgenes EBIT 9,3% en 2021 (por encima de otras comparables del sector food retail). En el periodo 2012-21 creció CAGR a doble dígito en EBITDA (x3 en dicho periodo). Por otro lado, Coca Cola FEMSA es uno de los mayores embotelladores de Coca Cola fuera de EE.UU (juno con CCEP): fabrica y distribuye productos Coca-Cola en México, Brasil, Argentina, Colombia, y otros países LatAm. Nos gusta el crecimiento secular en volumen, y la flexibilidad para subir precio. Además, tiene acuerdos de distribución con otras compañías de spirits, cervezas y HPC en México, Brasil y Colombia, que apoyan el crecimiento y permiten el apalancamiento operativo. La participación en Heineken (14,8%, valor c.7bn USD o un 25% del mkt cap) no es estratégica y otorga opcionalidad. FEMSA cotiza a 16x PER 23e, por debajo de la media histórica 10 años (>20x) y otras compañías de consumo defensivo, a pesar de presentar un crecimiento superior (BPA 2022-24e +15% anual). Tenemos una visión en el sector de bebidas carbonatadas, prácticamente un duopolio (Coca Cola y Pepsi tienen un 90 % del mercado), con volúmenes resistentes y poder de fijación de precio (subidas de precio de doble dígito en 2022), con bajo riesgo de “downtrading” a marca de distribuidor. Dentro del fondo están presentes Coca Cola (1,8%), CCEP (1,8%), Pepsico (1%) y FEMSA (1%).

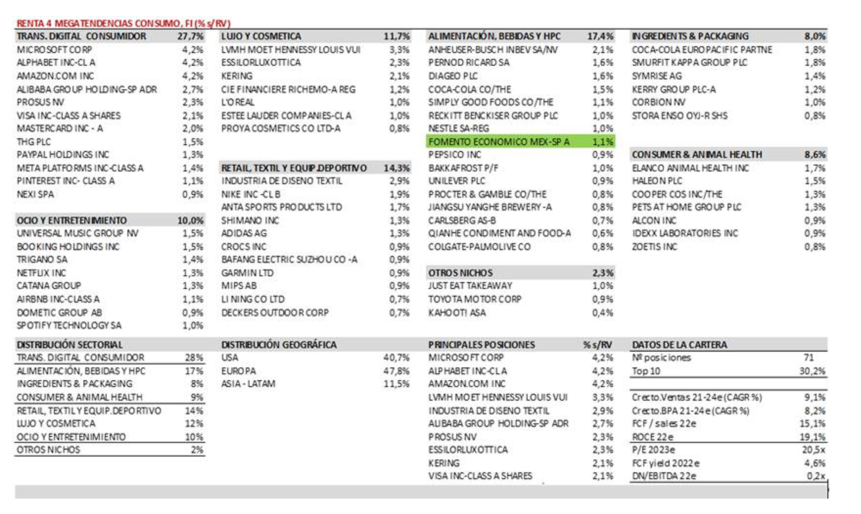

La cartera del fondo está compuesta por 71 valores, con las primeras 10 posiciones representando un 30% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas c.16%), y solidez financiera (0,3x DN/EBITDA 22 (muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros). Con crecimientos anuales medios ponderados de doble dígito en ventas y BPA, ROCE >20%, cotizan a múltiplos razonables (c. 5% FCF yield 2023e). Creemos que el crecimiento en beneficios y expansión de múltiplos, nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es