Renta 4 Megatendencias Consumo acumula una rentabilidad del +7,1% en lo que llevamos de 2024, tras subir un +1,5% en agosto. El mes comenzó de forma difícil para los mercados de renta variable, debido al temor a una recesión en Estados Unidos y a la desaparición del “carry trade” tras la subida de los tipos de interés por parte del Banco de Japón. En algunos momentos, los índices europeos y estadounidenses llegaron a caer más de un 6% en el mes, pero en las siguientes semanas recuperaron lo perdido, con el S&P 500 cerrando un 2,2% arriba (en USD, +0,2% en EUR) y el Stoxx 600 un +1,3%. Los principales apoyos han sido las declaraciones “dovish” de bancos centrales (se da por terminada la lucha contra la inflación), y los resultados empresariales, que han sido razonablemente buenos, superando las estimaciones (80% en el caso de Estados Unidos, 55% en el caso de Europa).

Las empresas que más han aportado a la rentabilidad de Renta 4 Megatendencias Consumo FI en agosto han sido: Inditex, Haleon, Elanco, Adyen y Nike. Las compañías que más han drenado han sido: Amazon, Alphabet, Airbnb, Pinduoduo y Fomento Económico Mexicano. El fondo cierra el mes con una exposición neta a renta variable del 97,6% (frente al 97,8% de julio). No hemos realizado movimientos significativos, únicamente pequeños ajustes en ponderaciones.

Dentro de la parte más defensiva de la cartera (alimentación, HPC y bebidas), en los últimos meses se ha detenido el de-rating que venía acumulando desde septiembre 2022. Destaca el mejor comportamiento de “consumer Healthcare”, con Haleon como el mejor exponente (+17% en los últimos 3 meses). En salud animal ha destacado Elanco en el último mes (+25%), gracias a la publicación de buenos resultados (seguimos viendo potencial, cotiza a 16x PER 24e). El sector de ingredientes (7% del fondo) acumula un positivo comportamiento en lo que llevamos de año, con revisiones al alza de estimaciones y final del destocking (que afectó negativamente el año pasado). En el 2T24, las ventas del sector siguieron evolucionando a buen ritmo, con un crecimiento medio del volumen del 7% interanual, que contribuyó a una expansión de márgenes (margen EBITDA medio +130 puntos básicos en 1S24 YoY). Por otra parte, el sector bebidas sigue particularmente deprimido, con múltiplos por debajo de niveles históricos y volúmenes que siguen sin recuperarse. Seguimos prefiriendo cerveceras (Heineken, ABI, c.4% s/patrimonio), frente a Spirits (Diageo y Pernod, representan conjuntamente <2% del fondo).

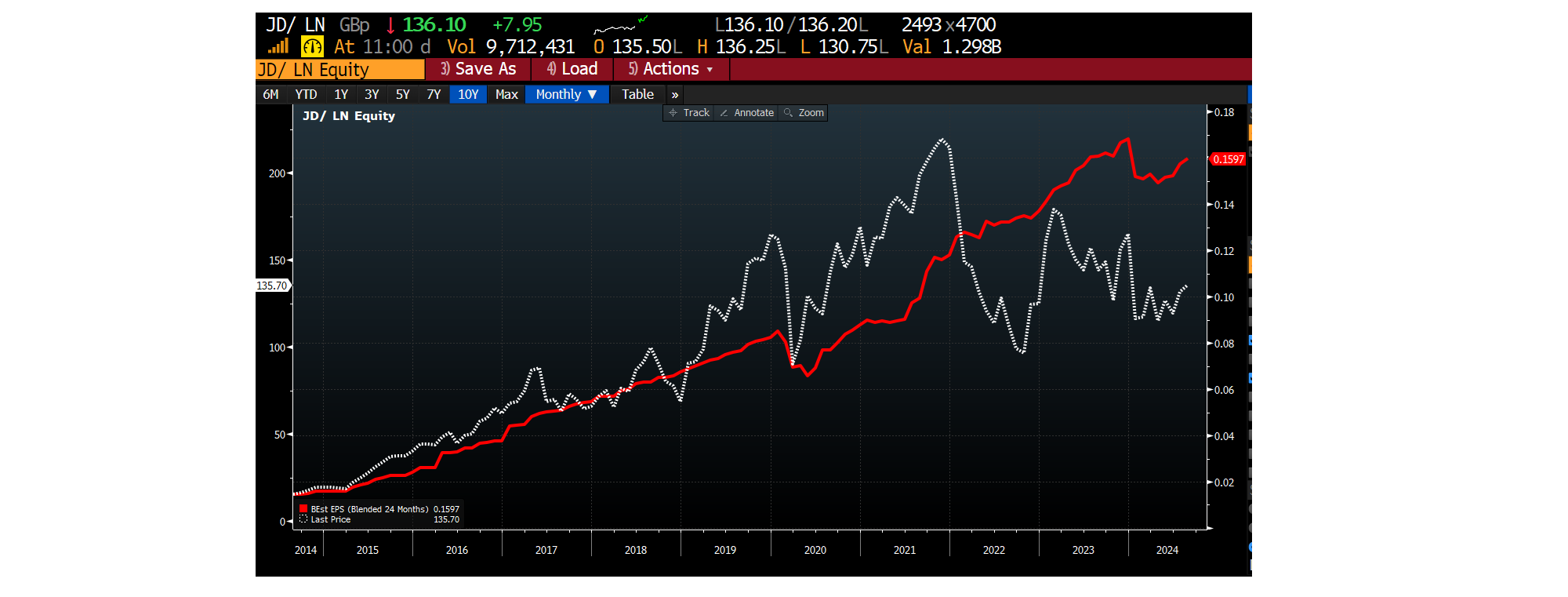

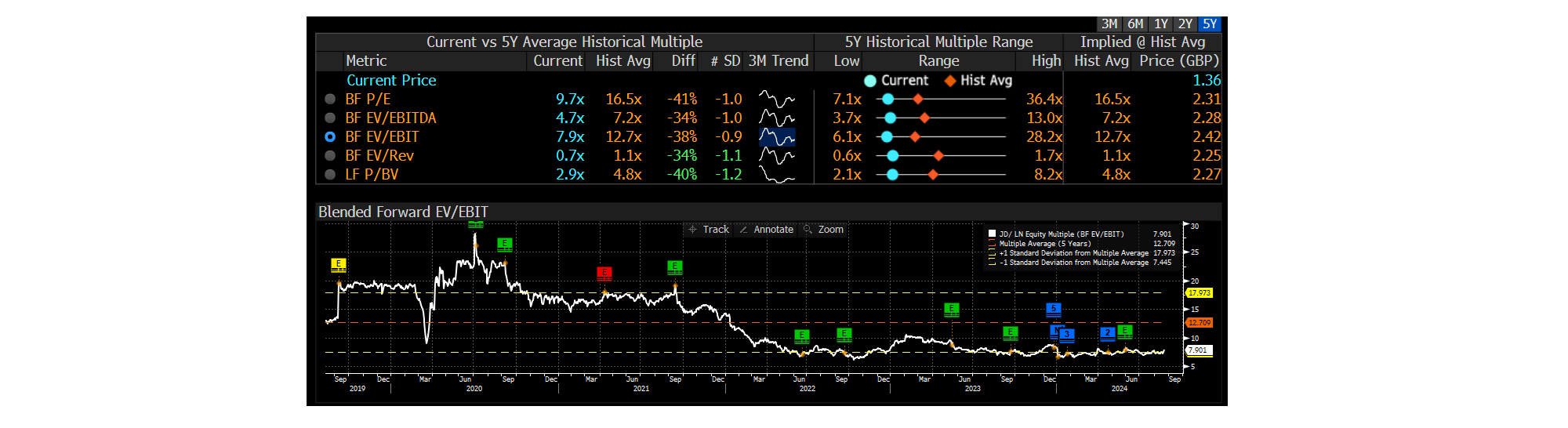

En consumo discrecional, las cifras 2T24 han confirmado la ralentización del crecimiento orgánico del sector lujo (afectado principalmente por China), con cierto impacto en márgenes, aspecto que se ha reflejado en la revisión a la baja las estimaciones del sector (c.5% de media en el sector en los últimos 3 meses). En textil y moda deportiva, JD Sports publicó buenas cifras de ventas del 2T24, volviendo al LFL positivo, y manteniendo guía (parte del mercado estaba más negativa tras el update de Nike). El crecimiento está apoyado en su política multimarca y buena ejecución operativa. Cotiza a 9x PER 25e, EV/EBIT 25e 7x y FCFy 25e de 9%, niveles mínimos de 10y, con mejora paulatina de momento de resultados (CAGR 23-26e del +9% en ventas y +12% en BPA), ROCE c.17%. Creemos que es una buena forma de incorporar el crecimiento del sector de calzado y moda deportiva, sin el riesgo de una sola marca, a múltiplos muy razonables.

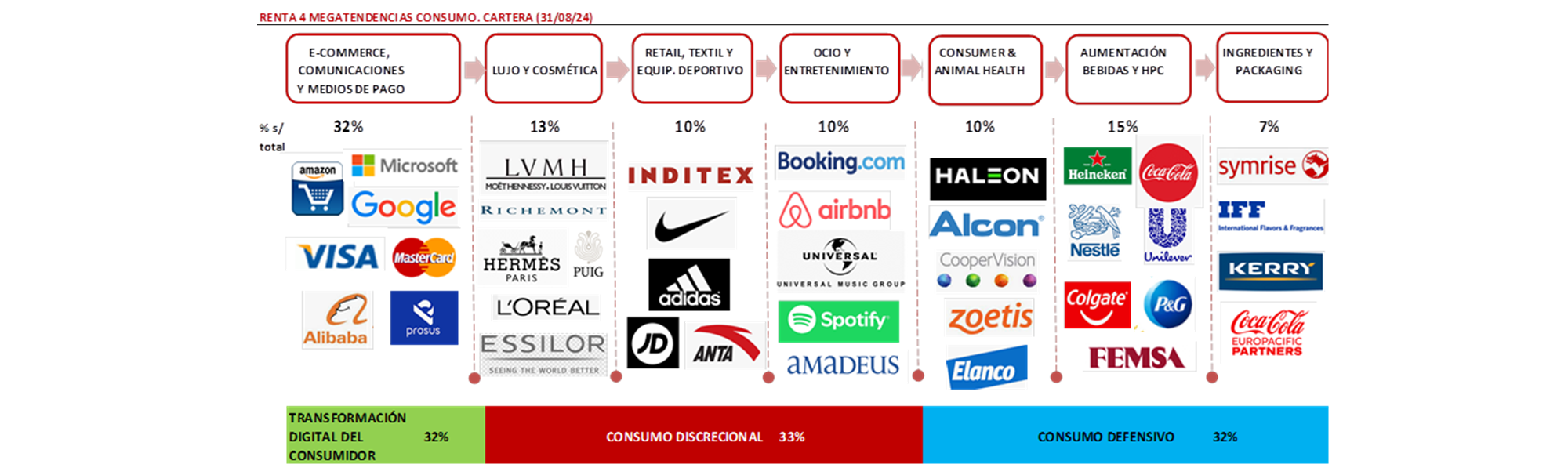

En este contexto, reiteramos la estrategia de diversificación y enfoque equilibrado entre los subsectores, con el objetivo de proteger en caídas, pero también participar de un crecimiento estructural en subidas. La cartera del fondo está compuesta por 52 valores, con las primeras 10 posiciones representando un 37% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas c.20%), elevados ROCEs (>20%) y solidez financiera (0,3x DN/EBITDA 24e, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros).

Con crecimientos anuales medios ponderados de doble dígito en ventas y BPA, ROCE >20%, cotizan a múltiplos razonables (c.5% FCF yield 25e). El crecimiento en beneficios y expansión de múltiplos nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

Ver Informe completo (Documento en Pdf).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es