Renta 4 Megatendencias Consumo cae un 2,8% en agosto, dejando la rentabilidad en lo que llevamos de año en el 13,0%. Las posiciones con mayor contribución a la rentabilidad del fondo en el julio han sido Amazon, Alphabet, Booking, Mastercard y Visa. Las que más han drenado: Paypal, LVMH, Airbnb, Nexi y Richemont. El fondo cierra el mes con una exposición neta a renta variable del 95,2% (frente al 93,9% de julio)

Agosto ha sido negativo en la renta variable, si bien a final de mes los mercados recuperaron algo (los principales índices llegaron a caer un -5% a mediados de mes). Creemos que es una corrección sana y quizá necesaria. Una de las sorpresas de este 2023, repetido en nuestros últimos informes de seguimiento, está siendo la resistencia del consumidor a pesar de las presiones inflacionistas y situación macro. Los resultados del 2T23 han sido razonablemente buenos, destacando compañías como Amazon (con mejora significativa de márgenes en retail y buen momentum en publicidad), Booking.com, Visa, Mastercard, CCEP (LFL +8% y mejora de guía 2023, EBIT +11%) o Haleon (LFL +11% y mejora de guía 2023). En negativo, Paypal (con caída en rentabilidad bruta por transacción) o IFF (con nueva rebaja de guía 2023).

A lo largo de las últimas semanas hemos asistido a diversas cuestiones, sin ningún orden en particular: 1) la narrativa de “tipos altos durante más tiempo”, con la subida de tires (nominales y reales), especialmente en el caso del bono 10y USA, hasta el 4,3% (niveles no vistos en 2007), y la implícita creciente presión sobre múltiplos a medida que sea un tema más aceptado; 2) la resistencia de los consumidores y la duda de si estamos empezando a ver desaceleración del gasto del consumidor; 3) el “de-stocking” y hasta qué punto los márgenes corporativos se pueden ver presionados a medida que el mix precio-volumen (especialmente en consumo defensivo) se mueva en una dirección negativa; 4) el continuo enfoque en la Inteligencia Artificial, con los excelentes resultados de Nvidia (el 32% de las empresas del S&P 500 mencionaron “Inteligencia Artificial” en las calls de los últimos resultados trimestrales); 5) China, con incertidumbre sobre su crecimiento, sector inmobiliario y estímulos insuficientes. El consenso está ajustando estimaciones de crecimiento (se duda de que puedan cumplir su objetivo del 5%), creemos que un programa de estímulo significativo sería muy positivo para aumentar la confianza inversora hacia el país. Prueba de ello ha sido el rebote de los primeros días de septiembre (+3,5%), gracias al anuncio por parte del gobierno chino de nuevas medidas (recortes en las reservas obligatorias de divisas, reducción del impuesto a las transacciones bursátiles, medidas para reactivar el mercado inmobiliario, etc.).

La atención más reciente se ha centrado en las señales de desaceleración, a medida que se acelera el “de-stocking” y aparecen indicios de un debilitamiento del sector servicios. A lo ya mencionado a lo largo del año, hay otros factores de los que quizá se hable más a partir de ahora, principalmente el mayor coste de financiación (y su impacto tanto en hogares como compañías), y la fragilidad energética (es muy probable que en breve se vuelva a hablar de las necesidades de calefacción en otoño – invierno y el impacto del coste energético en los hogares). Otro punto interesante en los mercados de renta variable serán las próximas salidas a bolsa de tecnológicas de cierto tamaño. ARM o Instacart estarán en el foco de atención en próximas semanas. Si bien estamos muy lejos de las valoraciones de 50x EV/ventas visto en el boom tecnológico posterior al Covid, estas operaciones marcarán la apertura del mercado de OPV y quizá la pauta en la mentalidad del mercado ante estas operaciones, sentando las bases para nuevas salidas a bolsa en 4T23 y 2024.

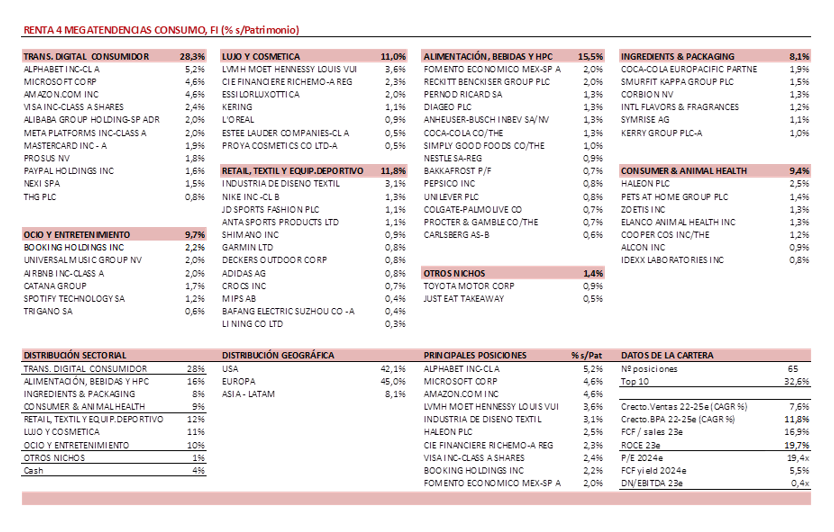

Respecto a movimientos, hemos dado salida Pinterest, tras su buen comportamiento relativo (+22% en último año) y valoración más ajustada que comparables (PER 23e de 29x). La cartera del fondo está diversificada en 65 valores, con las primeras 10 posiciones representando un 32% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas >17%), y solidez financiera (0,4x DN/EBITDA 23e, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros). Con crecimientos anuales medios ponderados de doble dígito en EBITDA y BPA, ROCE c20%,), cotizan a múltiplos razonables (>5% FCF yield 2024e). Creemos que el crecimiento en beneficios y expansión de múltiplos, nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

ANEXOS

Ver Informe completo (Documento en Pdf).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es