Renta 4 Megatendencias Consumo FI se revaloriza un 0,7% en abril, dejando la rentabilidad en lo que llevamos de año en el 11,5%.

Las posiciones con mayor contribución a la rentabilidad en abril han sido THG, Microsoft, Meta Platforms, Essilor Luxottica, Haleon y LVMH. Las que más han drenado: Alibaba, Anta, Pinterest y Universal Music El fondo cierra el mes con una exposición neta a renta variable del 94,2% (algo inferior al 95,9% de marzo). Respecto a cambios, hemos dado salida a Stora Enso (por un deterioro en las perspectivas), y hemos aumentado peso en Richemont.

Abril ha sido un mes ligeramente positivo en los principales índices (Stoxx 600 +1,9%, S&P 500 +1,5%), donde el protagonismo ha estado en los resultados empresariales 1T23. El balance de momento es positivo: en Europa (Stoxx 600), el 70% de las compañías que han publicado hasta ahora, han batido estimaciones. En Estados Unidos (S&P 500), la cifra asciende al 79% (por encima de la media de 10 años, en el 73%).

El sector consumo es uno de los sectores que mejores cifras está presentando frente a lo esperado. El balance es especialmente positivo en compañías del sector lujo y cosmética (LMVH, Hermes, L’Oreal, Essilor Luxottica) y consumo defensivo (con buenas cifras Procter & Gamble, Coca Cola, Unilever, Reckitt, Nestlé). El fuerte comienzo de año debería reducir las preocupaciones del mercado sobre elasticidad de la demanda y downtrading. En la conferencia de resultados de P&G, por ejemplo, se mencionó lo siguiente: “mientras ha habido mucho debate sobre la debilidad del consumidor en Europa, creemos que esto es compensado por la estabilización del volumen a nivel global, la resistencia de los consumidores estadounidenses, y la recuperación de China”. La diversificación geográfica, junto a un estado del consumidor mejor de lo esperado, y la normalización en precio de materias primas, costes energéticos y de transporte, concede visibilidad a los resultados de estas compañías.

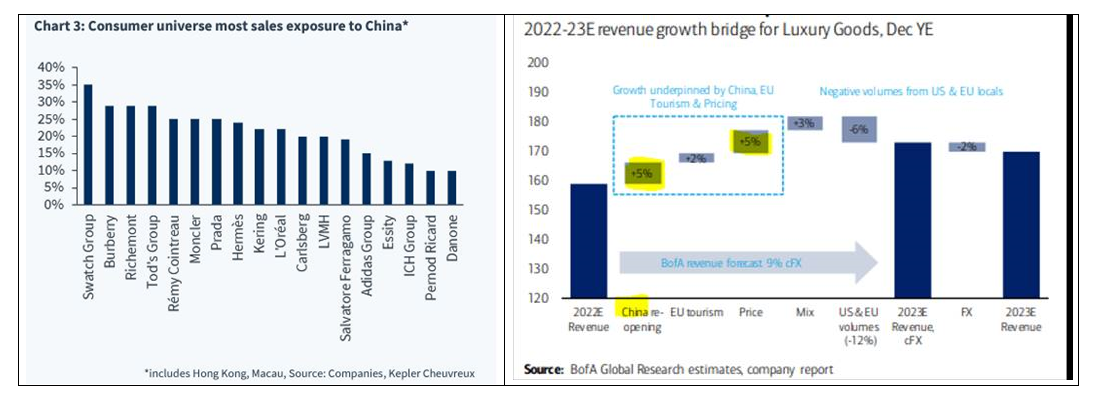

El reopening de China tiene un claro impacto positivo en el sector consumo discrecional, presente en nuestra cartera a través de lujo, cosmética, textil y calzado, bebidas, y “players” locales. Las ventas minoristas en China subieron un 11% en marzo, por encima de lo esperado (y de cifras enero-febrero +3,5%), con restaurantes +26%, joyería +37%, textil +10% y cosmética +9%. Las cifras de turistas en Hong Kong están mejorando en los últimos meses de forma significativa (el dato de 1T23 supera al 1T combinado de los últimos 3 años, con 3,35 mlns turistas). Teniendo en cuenta su status de tax free, Hong Kong ha sido históricamente un mercado importante para el lujo, especialmente relojes suizos. Esto es una nueva evidencia del potencial impacto positivo del reopening chino, que quizá no ha sido tan visible en los dos primeros meses de 2023 pero que está ganando tracción. Creemos que China se encuentra en la fase inicial de un repunte cíclico, a pesar del debate que hay actualmente sobre la recuperación económica. Tras el +4,5% de crecimiento del PIB en 1T23, las cifras deberían ir mejorando en próximos trimestres (la previsión de consenso y organismos internacionales está en torno al 5%).

En concreto, en el sector lujo, el reopening chino podría sorprender positivamente. El consenso está esperando un crecimiento del 20% en la región, y China pesa un 25-30% de las ventas del sector (llevaría a un 5-6% de contribución a crecimiento “top line” en 2023e). Posibles sorpresas, con crecimiento por encima de ese 20%, junto a la continuidad del crecimiento en Estados Unidos y Europa (la clase alta / muy alta siguen gastando en lujo), y al apalancamiento operativo del sector (donde los costes fijos tienen un peso relevante), debería llevar a revisiones en estimaciones por parte del consenso a lo largo del año. Compañías como LVMH, Richemont, Kering, Essilor Luxottica, L’Oreal, todas presentes en nuestra cartera, deberían recogerlo positivamente en resultados de próximos trimestres. La principal posición en el fondo es LVMH (3,6% s/NAV), que está acelerando su crecimiento y ganando cuota de mercado. A pesar del buen comportamiento en lo que llevamos de año (+30%), creemos que es muy probable que siga sorprendiendo en ventas, márgenes y beneficios en próximos trimestres. Cotiza a PER 24e de 24x.

El fondo mantiene un peso equilibrado entre los tres grandes bloques: consumo defensivo (alimentación, bebidas, HPC, consumer & animal Health, ingredientes y packaging), consumo discrecional (lujo y cosmética, retail, textil, ocio y entretenimiento), y transformación digital del consumidor (e-commerce, comunicaciones, medios de pago).

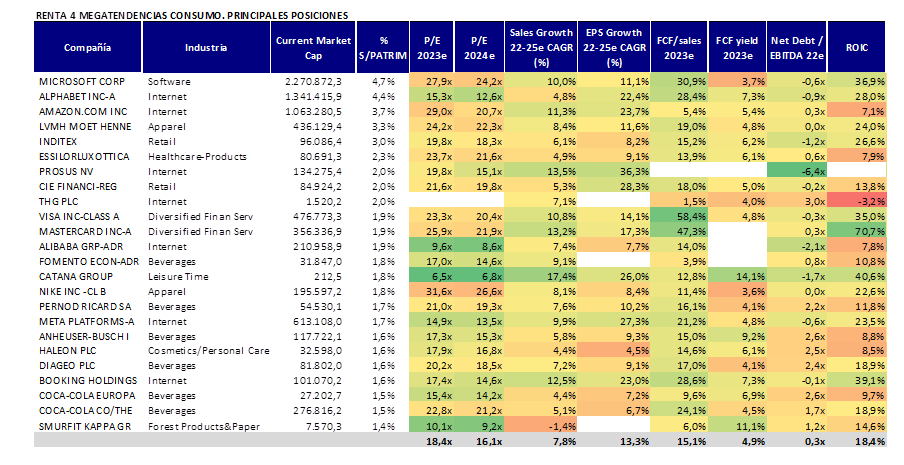

La cartera del fondo está diversificada en 69 valores, con las primeras 10 posiciones representando un 31% del patrimonio, con una calidad elevada, un potencial de revalorización interesante para los próximos años y está bien soportada por los altos niveles de generación de caja de las empresas que la componen (FCF/ventas >15%), y solidez financiera (0,3x DN/EBITDA 23e, muchas compañías con caja neta, no impactados por subidas de tipos en mayores costes financieros). Con crecimientos anuales medios ponderados de doble dígito en ventas y BPA, ROCE >20%, cotizan a múltiplos razonables (c. 5% FCF yield 2023e, PER 24e 16x). Creemos que el crecimiento en beneficios y expansión de múltiplos, nos debería aportar un rendimiento significativo en un horizonte de 3-5 años.

Por último, recordamos que el pasado 23 de marzo tuvimos el Renta 4 Gestora Investor’s Day 2023 donde repasamos el comportamiento de los principales fondos conservadores en la primera mesa y de los fondos de renta variable en la segunda mesa.

Ver Informe completo (Documento en Pdf).

David Cabeza Jareño

Tel: 91 398 48 05 Email: clientes@renta4.es