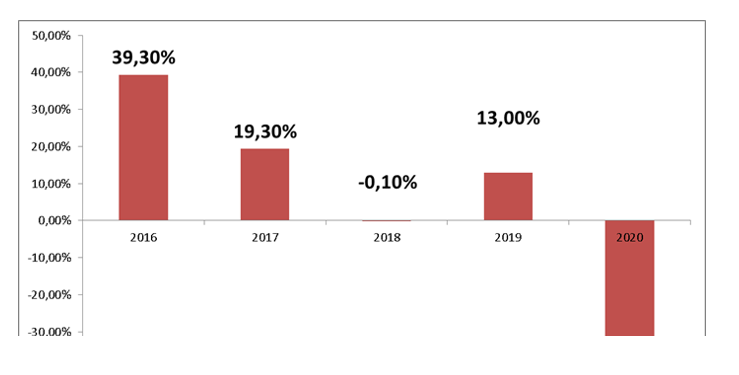

El fondo Renta 4 Latinoamérica ha subido durante el mes de octubre y contracorriente del resto de mercados sumando un 0,5% dejando el descenso acumulado en el -33,6% en el presente año. Por su parte, su benchmark, el S&P Latin América 40 ha recuperado también durante el mes, un 0,7% en su comportamiento medido en euros, aunque sigue mostrando pérdidas muy notables del 40,85% .Las bolsas latinoamericanas siguen aún tocadas por la crisis del Covid19. No en vano la economía regional caerá éste ejercicio en media un 9,1%, lo que se traducirá en que el nivel de ingresos de los latinoamericanos retrocederá una década, la pobreza tocará niveles de 2005 y la pobreza extrema tendrá indicadores similares a los de 1990, con 96 millones de latinoamericanos con más de tres carencias sociales. Esperamos, no obstante, que la región pueda sobreponerse a éste duro golpe, gracias a un mejor contexto global en el momento en que la pandemia comience a remitir como consecuencia de los avances en las vacunas. También será fundamental el apoyo financiero, la cooperación internacional y la implementación de reformas enfocadas a la mejor utilización de los recursos en aras a potenciar la reactivación económica.

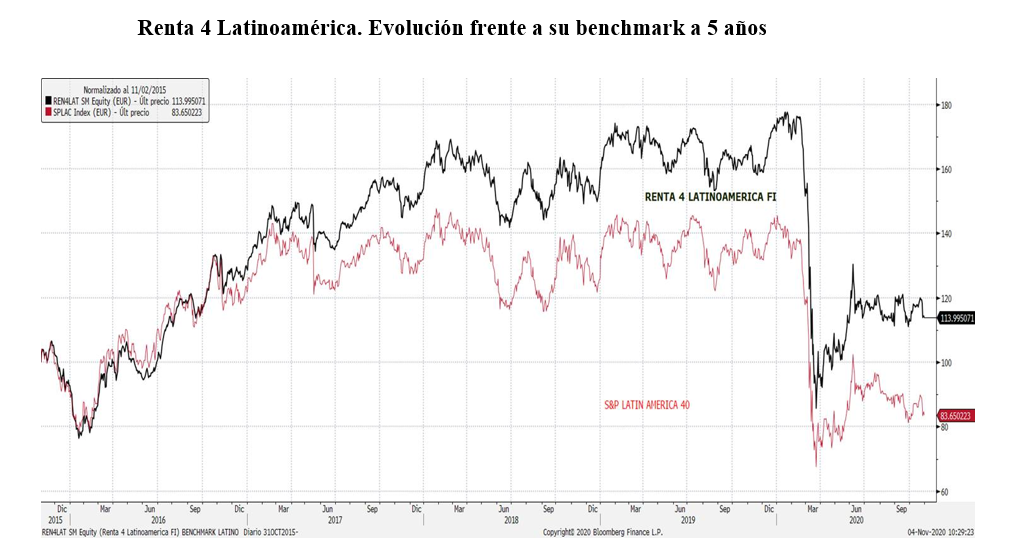

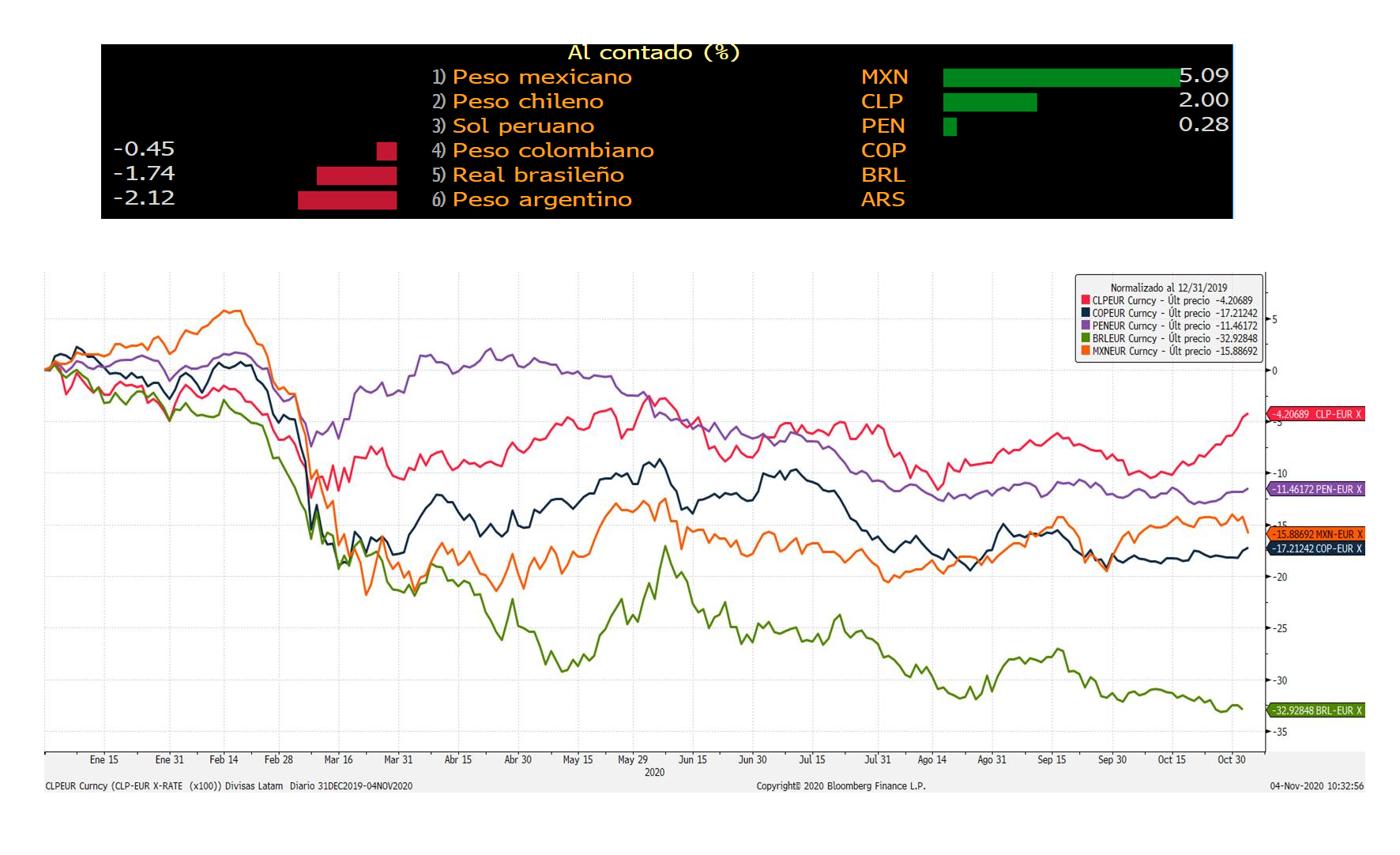

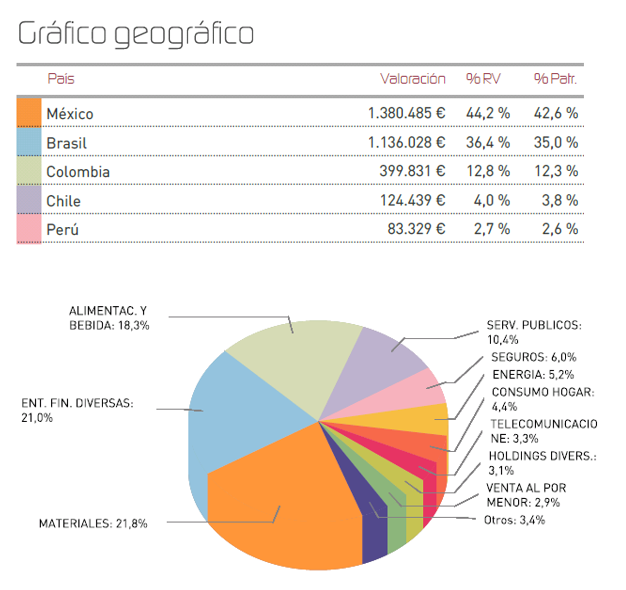

Todas las bolsas del continente han retrocedido en el mes en moneda local si bien el mercado mexicano ha sido el único de aportar rentabilidad al fondo como resultado del mejor tono de su moneda, el peso mexicano, que quizá anticipando una hipotética victoria del candidato demócrata en las elecciones americanas ha impulsado a la misma un 5% frente al euro en octubre. El fondo Renta 4 Latinoamérica bate en un período de 5 años a su índice de referencia por más de un 30%.

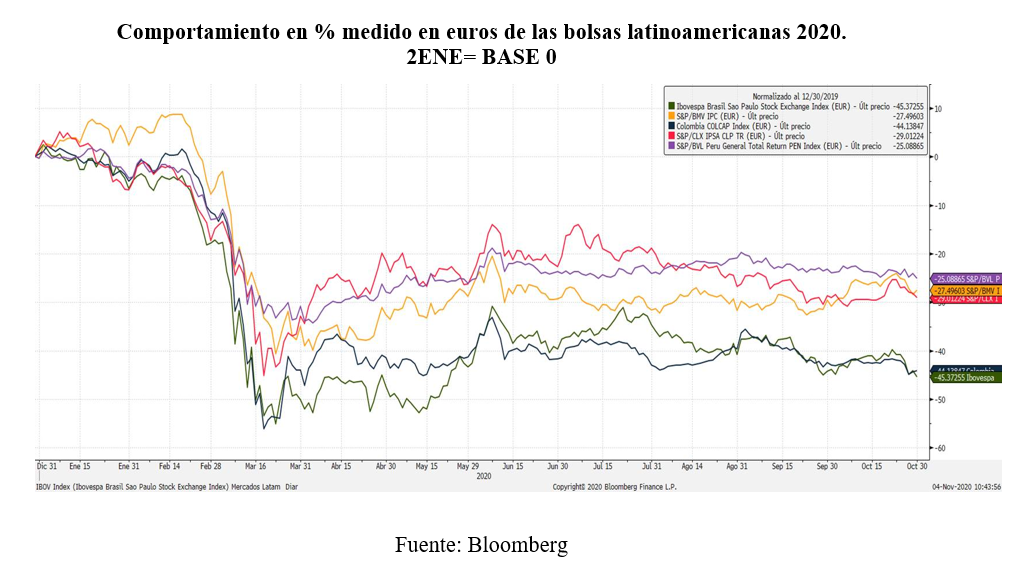

El mes de octubre, por mercados, ha sido negativo en moneda local para todos los mercados, siguiendo así la tónica del resto de mercados mundiales, donde la amenaza de una segunda ola de la pandemia afectó especialmente a las bolsas en el cierre de mes. El peor comportamiento lo ha mostrado Colombia, con descensos medidos en euros del 3%. Chile, se ha visto afectada por la incertidumbre política, en un mes donde el plebiscito sobre una nueva constitución ha marcado la actualidad, y donde por abrumadora mayoría se respalda la revisión del marco constitucional que imperaba desde 1980. Así el índice IPSA registró descensos del -2,68% que se han suavizado hasta el -0,55% gracias al mejor comportamiento del peso chileno. Al mercado brasileño le siguió pensando la debilidad del real, y se ha dejado un 2% en su comportamiento en euros, un impacto similar al del mercado peruano.

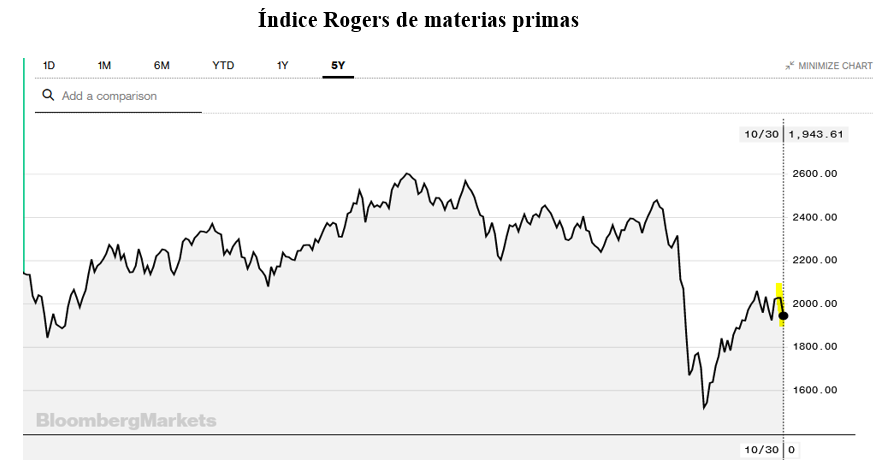

Durante el mes, junto con el retroceso de los mercados, hemos asistido a correcciones en los mercados de materias primas que se han visto afectados por el miedo a nuevos confinamientos

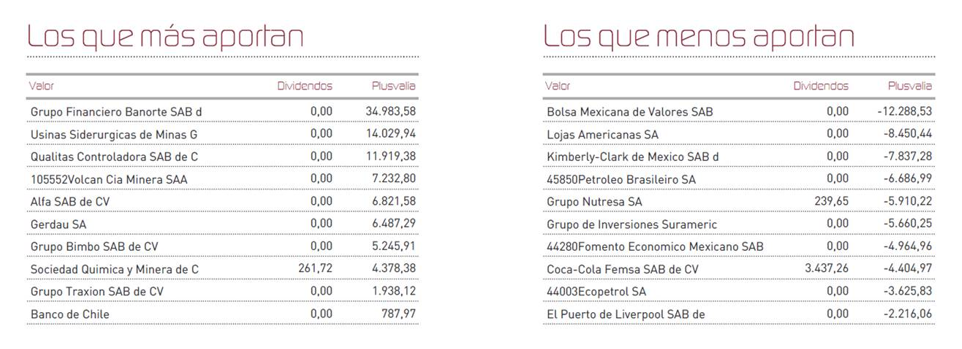

Durante el mes, hemos practicado tan sólo una par de ajustes a la cartera, tomando beneficios en Bolsa Mexicana de Valores, reduciendo la exposición a éste valor, y rebajando la exposición a Kimberly Clark de México. En el detalle de la atribución de rentabilidades, podemos observar que, a pesar del mejor comportamiento del peso mexicano, nuestro posicionamiento en determinadas compañías brasileñas como Usiminas o Gerdau, pertenecientes al sector de la minería también han sido capaces de sumar en el mes de octubre, mientras los peores títulos han sido aquellos ligados al consumo doméstico, y al petróleo.

Aunque la realidad económica es muy compleja en el continente sudamericano en estos momentos, no nos cabe duda de que los índices de la región deben recortar distancias frente al resto de índices mundiales. Para ello, es necesario que se consolide el avance en la recuperación de la economía global, algo que podríamos presenciar en próximos trimestres. Es cierto que el deterioro en términos de PIB ha sido muy abultado especialmente en países como Perú o Colombia, sin embargo, cabe esperar que el rebote en estas economías sea igual de proporcional en la recuperación con una fase de intensísimas subidas. Ya estamos viendo como Brasil empieza a sacudirse los efectos de la pandemia ayudada en parte por su mayor exposición a China como locomotora del crecimiento global, una característica que le une a Perú, donde el peso de las exportaciones a China también es muy significativo. Así, la renta variable latinoamericana constituye una oportunidad nada desdeñable. su exposición a materias primas y a la economía global, será clave para el futuro más inmediato, y su reflejo en los mercados de cambios, sería determinante para apuntalar la rentabilidad del fondo y su recuperación en este último trimestre del año.

Ver Informe Completo (Documento en Pdf)

Alejandro Varela Sobreira

Tel: 91 398 48 05 Email: clientes@renta4.es