Renta 4 Europa Acciones FI obtiene una rentabilidad a cierre de septiembre de +6,8% después de corregir parte de las subidas registradas hasta julio. La rentabilidad acumulada en los últimos 10 años es de +73,1% y desde su creación en 2010 +115% que supone una rentabilidad anualizada del +6%.

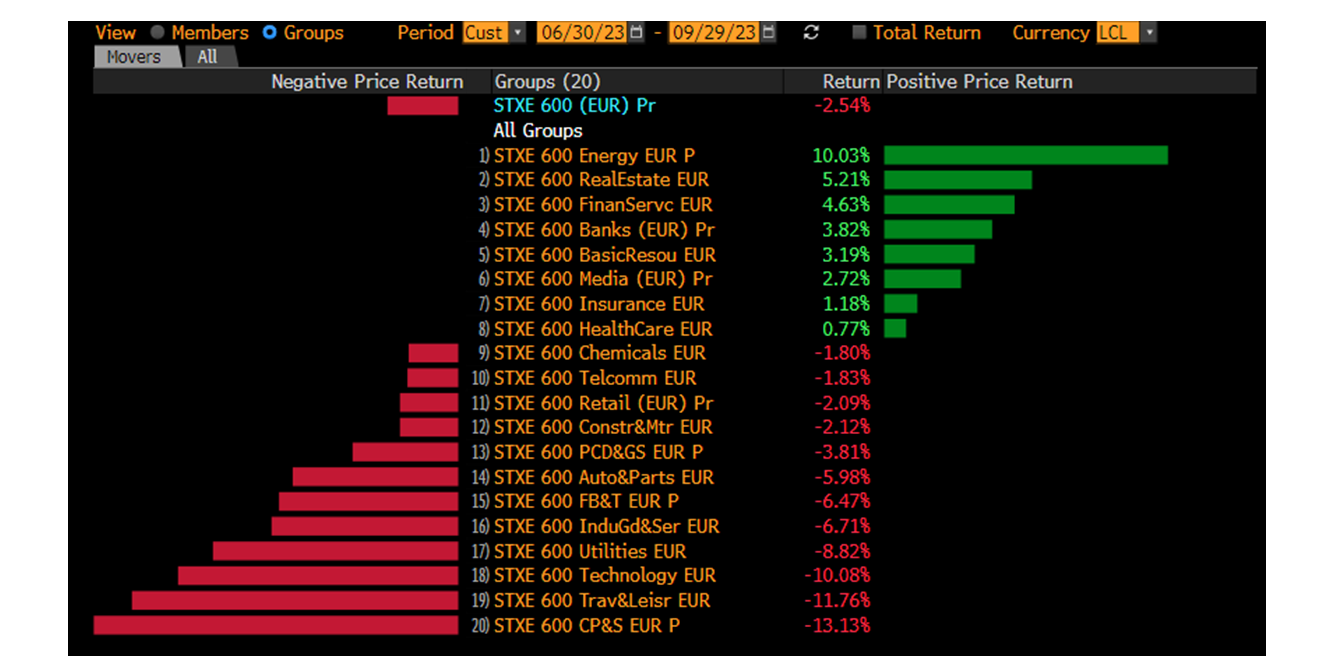

En el tercer trimestre del año el movimiento de los tipos de interés al alza ha vuelto a recordarnos el movimiento de las acciones del 2022 con un de-rating bastante significativo en las empresas a valoraciones altas y un re-rating de los sectores financieros y de materias primas. Especialmente relevante fue la apreciación del sector petrolero que se ha visto beneficiado por la subida del precio del crudo, del que nos hemos beneficiado con las subidas del precio de las acciones de TotalEnergies y Repsol.

Renta 4 Europa Acciones FI tiene una composición sectorial estructuralmente posicionada hacia sectores con mejores ratios cualitativos medidos por altos márgenes, elevada generación de caja, elevados retornos y crecimiento predecible. Estos sectores por lo general cotizan a valoraciones algo más altas que otros sectores con menores ventajas competitivas y peores fundamentales como el financiero, media, químico, eléctrico, telecomunicaciones, construcción o automóvil, lo que ha pesado especialmente los últimos dos meses en el comportamiento del fondo respecto a los principales índices generales europeos.

Las compañías de la cartera que mejor comportamiento han tenido en el tercer trimestre del 2023 han sido:

TotalEnergies, Repsol, Glencore y Epiroc se han beneficiado del movimiento al alza de las materias primas como comenté anteriormente, y Novo Nordisk por los resultados empresariales que presentaron en julio y por el éxito del ensayo de su medicamento contra la obesidad, Wegovy. El ensayo mostró que Wegovy, además de reducir el peso, también reduce el riesgo de ataque cardíaco o accidente cerebrovascular.

Por el lado negativo, Adyen, ASML, Amadeus e Infineon representan la debilidad trimestral del sector tecnológico. LVMH, Pernod Ricard y Kerry Group por la parte del sector de consumo y, por último, DHL y Siemens como exponentes del sector industrial de la cartera.

Aprovechando los movimientos más justificados por los movimientos macroeconómicos (movimientos de la curva de tipos de interés) que por el comportamiento de la cuenta de resultados de las compañías en cuestión, en los últimos meses hemos incrementado el peso en Symrise, ASML, LVMH, Pernod Ricard y Adyen entre otras.

Aunque los beneficios de Symrise se han revisado a la baja los últimos meses, los beneficios son un 40% superiores a los que logró en 2019, mientras que la cotización está en los mismos niveles. El de-rating de Symrise, si bien puede estar parcialmente justificada por la alta valoración de la que partía hace 4 años, hoy no es el caso y está valorada en la parte baja del rango de valoración de la última década.

ASML se está viendo afectada por los rumores de reducción de capex de sus principales clientes (especialmente de TSMC). De momento este año está reportando crecimientos de las ventas del +28% y del beneficio neto de casi el +40%. La cartera de pedidos de ASML cubre 2 años de ventas por lo que la debilidad macroeconómica puntual que pueda tener la demanda de semiconductores no debería afectar mucho a su cuenta de resultados los próximos trimestres. ASML ha cotizado la última década entre 20x y 45x PER y hoy se encuentra cotizando a 25x PER, cerca de su rango bajo de valoración. Nuestro convencimiento en el sector de semiconductores en el largo plazo y la situación monopolística de ASML en el segmento de litografía, nos hacen seguir confiando en la compañía y hemos aprovechado la corrección del 20% los últimos 2 meses para incrementar el número de acciones en cartera.

LVMH también ha sufrido una corrección que nos parece desmesurada o al menos difícil de justificar a nivel fundamental. La “excusa” que ha encontrado el mercado a parte de la subida de tipos de interés de largo plazo es la debilidad del crecimiento en China, pero ésta, se explica más por la parte manufacturera que por la de consumo que sigue mostrando crecimientos sólidos. LVMH pocas veces ha cotizado por debajo del 5% FCFy o de 12x EV/EBITDA como está valorada en la actualidad. También hemos fortalecido nuestro posicionamiento en la mayor compañía de lujo del mundo.

Pernod Ricard también ha sufrido una caída impresionante (-28%) para la estabilidad de su negocio. El exceso de inventarios en China y EEUU, junto a unos márgenes todavía presionados por la subida de las materias primas, los costes logísticos y los costes laborales, han generado una buena oportunidad en nuestra opinión para incrementar en una de las dos mejores compañías de bebidas espirituosas del mundo, a unas valoraciones como no habíamos visto desde el 2011 en plena crisis soberana europea. 15x beneficios, 12x EV/EBITDA y 5% FCFy nos parecen buenos puntos para fortalecer nuestra posición estructural en la empresa.

Por último, Adyen es la compañía que peor rentabilidad nos está ofreciendo en lo que llevamos de año. Los resultados del primer semestre de Adyen mostraron que las ventas crecieron un +23% que no está muy lejos de su guía de largo plazo de crecer “high 20’s - low 30s”. En noviembre tendrá lugar el primer Día del Inversor de la compañía para aclarar la situación competitiva y actualizar los objetivos de la compañía para los próximos años. Estaremos atentos a sus comentarios.

La valoración actual de la compañía, aunque no se puede decir que esté barata con los beneficios que genera actualmente, es la más baja de su historia, si bien es cierto que cotizaba a valoraciones excesivamente exigentes con anterioridad. En nuestra opinión, Adyen sigue siendo uno de los actores europeos con mayor capacidad para crecer orgánicamente y aprovechar la fácil escalabilidad y enorme rentabilidad de su modelo de negocio (plataforma tecnológica de medios de pagos).

En definitiva, aun reconociendo la incertidumbre en cuanto al crecimiento económico después de las subidas de tipos de interés en Europa y EEUU los últimos 2 años, con el consiguiente riesgo de recesión, creemos que la cartera de Renta 4 Europa Acciones FI deja un amplio margen de revalorización para los próximos años y tienen también un elevado margen de seguridad para una cartera que está invertida en las mejores compañías cotizadas en el mercado europeo según nuestros criterios de calidad.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es