Renta 4 Europa Acciones FI se revaloriza un +1,8% en el mes de abril dejando la rentabilidad en lo que llevamos de año en +12,4%. La rentabilidad acumulada en los últimos 10 años es de +96,8% que supone una rentabilidad anualizada del +7%, y desde su creación a finales de 2009 es de +124%.

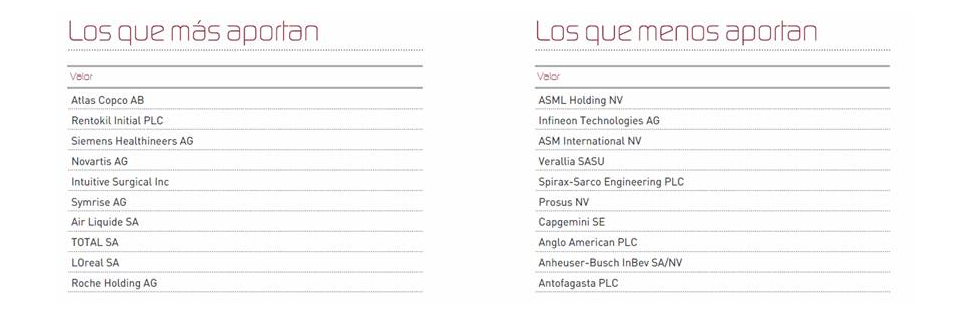

Las empresas que más y menos han aportado en el mes de abril fueron:

Renta 4 Europa Acciones FI ha sido catalogado por Morningstar con rating SILVER a nivel cualitativo y 4 estrellas Morningstar. Según la empresa de mayor reconocimiento en el análisis independiente de fondos de inversión: “El Medalist Rating es el sistema de calificación de Morningstar orientado al futuro, impulsado cuantitativa y analíticamente, que se expresa con indicadores Gold, Silver, Bronze, Neutral y Negative. El Rating Medalist unifica los conocimientos y procesos de los analistas Morningstar con modelos de aprendizaje automático escalables. Los inversores pueden usar la calificación Medalist para formar expectativas de cómo se comportará un fondo durante un ciclo de mercado completo cuando en comparación con un índice de referencia relevante o fondos similares.”

La presentación de resultados está sirviendo de catalizador para que muchas compañías que tenemos en cartera como Atlas Copco, Rentokil, LVMH, Novartis, Symrise, Air Liquide o Intuitive Surgical hayan tenido un comportamiento extraordinario en este mes de abril y hayan acelerado la revalorización del fondo.

Atlas Copco presentó unos resultados espectaculares tanto en crecimiento de las ventas como en márgenes y back-log. La entrada de pedidos este trimestre creemos que demuestra que Atlas Copco será un ganador de la transición energética. Una gran parte de la solidez de los pedidos en Compressor Technique se explica por la fuerte demanda de compresores de gas y de proceso que se utilizarán en aplicaciones relacionadas con la captura de GNL y carbono. Además, la fuerte entrada de pedidos en Técnica Industrial se vio respaldada por varios proyectos de inversión relacionados con la producción de vehículos eléctricos de los clientes, que creemos que continuarán. En definitiva, la mantenemos en cartera a pesar de la fuerte subida de sus acciones en el mes.

Los resultados de Rentokil volvieron a mostrar crecimientos orgánicos del +5%/+6% pero volvieron a reiterar los objetivos de sinergias de su última gran adquisición: Terminix, que le elevará los márgenes varios puntos porcentuales los próximos años. A pesar de que Rentokil se encuentra en máximos históricos seguimos pensando que la compañía tiene mucho recorrido al alza en términos de valoración ya que cotiza a múltiplos un 30% por debajo de compañías muy similares como Rollins o Ecolab.

LVMH presentó también unos muy sólidos resultados con crecimiento orgánico de +17% y el equipo directivo mostrándose confiado con las perspectivas del año, especialmente con la magnitud del repunte de la demanda china.

Novartis por su parte mostró crecimiento de las ventas de +4% pero con una gran mejora en los márgenes y el beneficio neto que crecieron de nuevo por encima del +10%, lo que ha impulsado sus acciones para subir un +25% en los últimos 2 meses.

Symrise presentó unas ventas del primer trimestre con crecimientos orgánicos de +10,6%, significativamente más alto que la competencia, explicado fundamentalmente por Sabor, Nutrición y Salud (+14,6% de crecimiento orgánico) y que certifica su poder de fijación de precios con subidas de precios muy por encima del crecimiento de volúmenes.

Por último, Intuitive Surgical, una de las compañías con una historia de crecimiento más convincente para la próxima década dado su masivo mercado potencial y situación competitiva (90% de cuota de mercado en el mercado de robots quirúrgicos), nos sorprendió con un crecimiento de las operaciones quirúrgicas de +26% lo que la llevó a mejorar su propia guía de crecimiento para el resto del año y la compañía ya se revaloriza un +15% en lo que llevamos de año. Creemos que, a pesar de su exigente valoración, el crecimiento futuro que esperamos, sus márgenes, balance y retornos justifican sobradamente su valoración y nos mantenemos como accionistas de largo plazo.

Para los próximos meses esperamos que se empiece a visualizar el menor crecimiento económico una vez que las subidas de tipos de interés van impactando en los hábitos de consumo y en variables como la inversión, la concesión de crédito y la menor liquidez del sistema, sin poder concretar ni la magnitud ni la duración del enfriamiento económico.

Las compañías que tenemos en cartera gestionarán el periodo actual de incertidumbre desde un punto de partida mucho mejor que otras empresas o sectores más dependientes del ciclo económico. La mayoría de las compañías en cartera están inmersas en mega-tendencias muy evidentes de crecimiento secular para los próximos quinquenios (envejecimiento de la población, mayor gasto en salud, innovación tecnológica, digitalización, transición energética, eficiencia y productividad, consumo saludable, etc.) que estamos seguros mostrarán mucha más resiliencia a cualquier movimiento inesperado macroeconómico.

Por último, recordamos que el pasado 23 de marzo tuvimos el Renta 4 Gestora Investor’s Day 2023 donde repasamos el comportamiento de los principales fondos conservadores en la primera mesa y de los fondos de renta variable en la segunda mesa.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es