Renta 4 Europa Acciones FI obtiene una rentabilidad de +0,04% en febrero de 2023 dejando la rentabilidad en lo que llevamos de año en +6,3%. La rentabilidad acumulada desde su creación a finales de 2009 es de +115% que supone una rentabilidad anualizada del +6,3%. La exposición a bolsa con la que terminamos el mes es de 94%.

Las empresas que más y menos han aportado a la rentabilidad de Renta 4 Europa Acciones FI en el mes fueron:

Las compañías defensivas (farmacéuticas y consumo estable principalmente) siguen teniendo un comportamiento decepcionante a la par que ilógico en la situación actual de mercado. Después de publicar buenos resultados en el cuarto trimestre de 2022 tanto en términos de ventas como de beneficios, y de habernos guiado para 2023 positivamente demostrando su resiliencia frente a los ciclos económicos y su poder de fijación de precios en momentos de alta inflación como el actual, el mercado sigue premiando otro tipo de compañías más cíclicas y de peor calidad, en nuestra opinión. Cuestión de tiempo que el mercado vuelva a fijarse en compañías como Nestlé, Novartis, Symrise, Rentokil, Givaudan, EssilorLuxottica, Eurofins, Roche o Siemens Healthineers por poner algunos ejemplos, que cotizan a las valoraciones más bajas de los últimos 5 años sin cambiar ni un ápice las tesis de inversión de las mismas. Por tanto, se nos vuelve a requerir cierta dosis de paciencia, que como dice Warren Buffett: “Los mercados volátiles, mejor tomarlos con paciencia y no con prisas. El mercado de valores es un dispositivo que transfiere dinero del impaciente al paciente”.

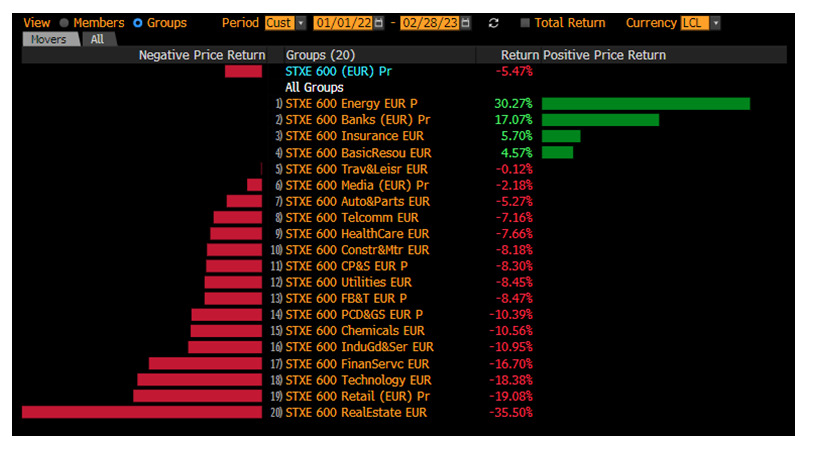

También llama la atención el dispar comportamiento de los principales índices europeos con una rentabilidad sobresaliente del Euro Stoxx 50 (+11,7% YTD) y un más moderado comportamiento de índices europeos más amplios como el Stoxx 600 o el MSCI Europe (+8% YTD), justificado en el mejor comportamiento del sector bancario europeo que se revaloriza ya un +20% en lo que llevamos de año.

En cualquier caso, el fulgurante comienzo de año está sorprendiendo a la mayoría de los inversores ya que el consenso de estrategas mostraba a comienzos del año su preocupación por la esperada segura recesión en Europa y probable en EEUU. Con este tipo de predicciones hay muchísima literatura al respecto:

“Far more money has been lost by investors trying to anticipate corrections, than lost in the corrections themselves. The market can fall much more than you think it can. And the market could also rise much more than you think it could”. Peter Lynch.

“When it comes to so-called market timing there are only two sorts of people: those who can’t do it, and those who know they can’t do it. It’s safer and more profitable to be in the latter camp.” Terry Smith.

“I never have an opinion about the market because it wouldn’t be any good and it might interfere with the opinions we have that are good. If we’re right about a business, it would be very foolish for us to not take action on that because we thought something about what the market was going to do” Warren Buffett.

Y la verdad es que no les falta razón. El corto plazo es absolutamente impredecible y aunque pueda que veamos una desaceleración con riesgos evidentes de recesión en los próximos meses, lo que nadie sabe es como se moverán los mercados antes, durante y después de la posible recesión, ni cuándo llegará con exactitud. Lo único que sabemos es que las bolsas nos han aportado una rentabilidad anualizada de entre el +7% y +10% en el último siglo: antes, durante y después de las recesiones.

Desde comienzos del 2022, las variables macroeconómicas como la inflación, desempleo y tipos de interés han guiado el comportamiento de los mercados. El resultado es que, en los últimos 14 meses; el sector energético, bancario y materias primas han sido los sectores que han mantenido a la bolsa europea con un mejor comportamiento relativo al resto de áreas geográficas como EEUU y países emergentes.

El sector financiero no tiene ponderación alguna en la cartera Renta 4 Acciones Europa FI. Las materias primas por su parte, a pesar de no cumplir todos los criterios de calidad que exigimos, sí que es un sector que tenemos habitualmente y que volveremos a incrementar si volviesen a precios donde el margen de seguridad sea mayor, es decir, que el precio de las materias primas sea más bajo que el actual.

Los resultados de las empresas pertenecientes a estos sectores dependen de variables exógenas que no pueden controlar para generar más o menos beneficios. Así, los bancos se benefician de la subida/bajada de tipos de interés. A las petroleras les beneficia/perjudica la subida/bajada del precio del petróleo o el gas y a las mineras les beneficia/perjudica el precio de las materias primas que producen.

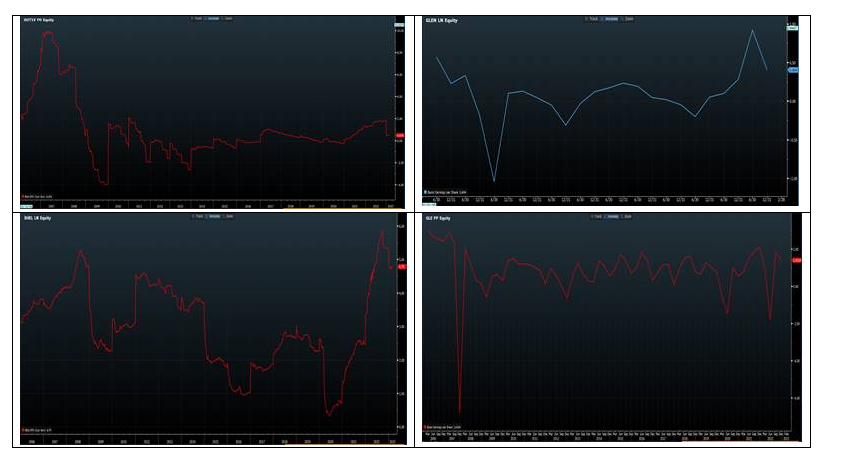

Los beneficios de estas empresas forman dientes de sierra sin una tendencia clara al alza como el que se puede observar en los siguientes gráficos de Outokumpu, Glencore, Shell o Societe Generale:

Unos años ganan mucho - como en la actualidad - y otras veces ganan poco o incluso tienen pérdidas significativas.

Comprar acciones de estas compañías cuando la cotización está muy deprimida puede ser una buena oportunidad aun a sabiendas que el negocio no es de excesiva calidad por su poca predictibilidad, volatilidad de los márgenes, bajos niveles de ROE y ROCE, o excesivo endeudamiento en algunos casos. Sin embargo, es evidente que, en los últimos 14 meses, los tipos de interés han subido mucho lo que favorece al sector financiero y las materias primas están también en niveles históricamente altos lo que favorece a los productores de esas materias primas.

El problema que vemos en tener un porcentaje elevado en estos sectores es que al comprar una de estas empresas porque está barata en un momento dado, tiene dos posibles resultados:

1. Si nos equivocamos y la compañía destruye valor, nos obliga a vender con pérdidas si nos hemos equivocado.

2. Si acertamos, también estamos obligados a vender ya que una vez que llegue a nuestra valoración fundamental, al ser compañías o sectores con baja predictibilidad de generación de beneficios futuros, tendremos que vender y buscar otras empresas que estén baratas. Esta rotación incrementa constantemente la probabilidad de equivocarnos.

Siempre hemos dicho que buscamos buenas empresas para ser inversores en el largo plazo. Para encontrarlas no queremos ser accionistas de empresas que puedan tener una mejora solo en el corto plazo. Como dice Warren Buffett: “If you aren't willing to own a stock for ten years, don't even think about owning it for ten minutes”. Pues eso.

Para cumplir nuestra filosofía de inversión. Debemos estar invertidos en compañías de alta calidad y ser disciplinados con los criterios de selección de empresas para que sean incluidas en la cartera de acciones de Renta 4 Europa Acciones FI. Para beneficiarnos del poder de la capitalización compuesta, la mejor manera que existe es la de invertir en aquellas empresas que hacen lo propio con su propia cuenta de resultados.

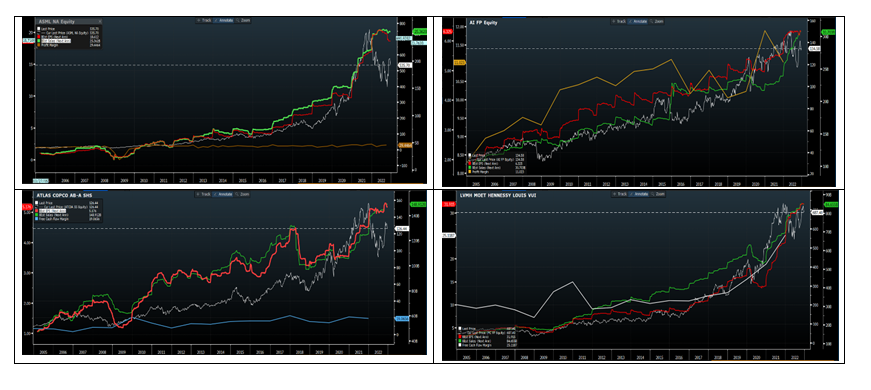

¿En qué tipo de empresas invertimos entonces? Como se puede observar en los gráficos inferiores, la diferencia de comportamiento de los beneficios con el paso de los años entre ASML, Atlas Copco, Air Liquide o Louis Vuitton, y los gráficos que mostrábamos antes de: Outokumpu, Glencore, Shell y Societe Generale. Son evidentes de un simple vistazo.

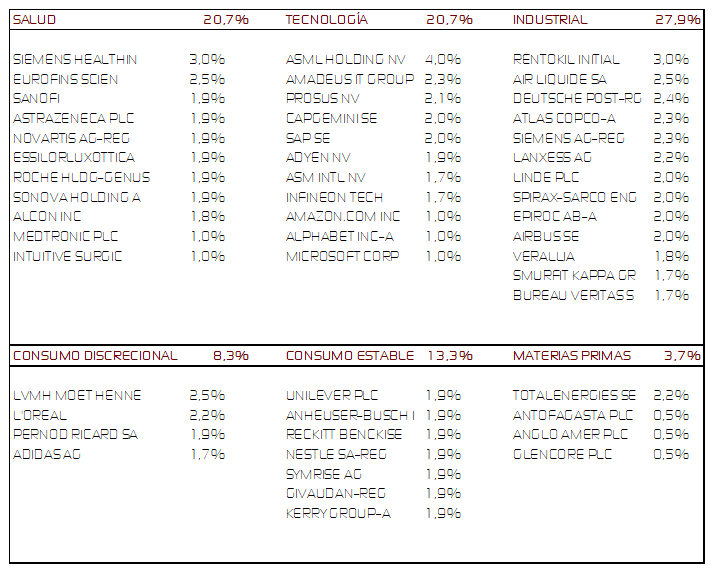

La cartera actual de Renta 4 Europa Acciones FI está compuesta fundamentalmente por empresas que se integran en sectores como el de Salud, Tecnología, Consumo Estable, Consumo Discrecional, Industriales y Materiales.

La cartera de acciones cumple mayoritariamente los criterios de calidad que exigimos (ventajas competitivas, márgenes elevados, alta generación de caja, bajos niveles de endeudamiento, retornos (ROE y ROCE) altos y con alta visibilidad de que mantengan la senda de crecimiento de los beneficios los próximos años. Los ratios de calidad de la cartera están muy por encima de los índices generales de renta variable europea, a valoraciones muy similares, lo que nos hacen ser optimistas con el comportamiento del fondo los próximos meses. A pesar de que a corto plazo el mercado es impredecible, con el paso de los años es el crecimiento de los beneficios el que explica la mayor parte de la valoración de una empresa y su revalorización, y estamos invertidos en compañías que van a seguir creciendo las ventas y los beneficios de una forma rentable los próximos años con una elevada visibilidad y probabilidad de que así sea.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es