Primer informe de seguimiento mensual de Renta 4 EEUU Acciones FI. Renta 4 EEUU Acciones FI obtiene una rentabilidad de -0,7% en febrero de 2023. La exposición a bolsa con la que terminamos el mes es de 93,3%.

Los activos que más y menos han aportado a la rentabilidad de Renta 4 EEUU Acciones FI fueron:

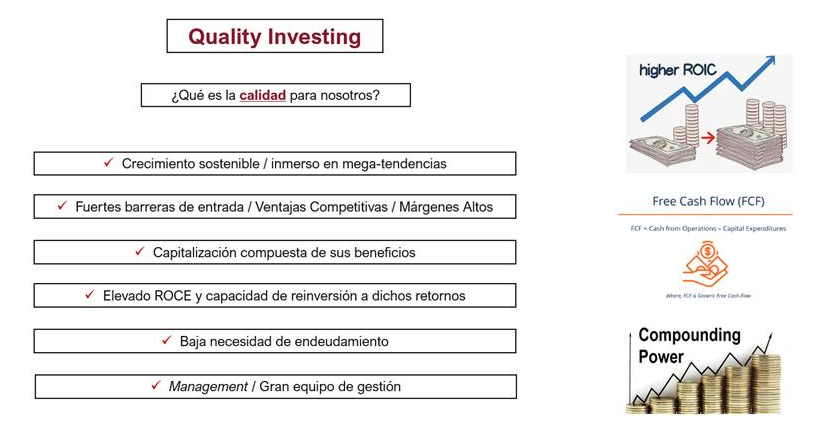

Durante el mes hemos ido componiendo la cartera de Renta 4 EEUU Acciones FI basándonos en nuestra filosofía de inversión Quality Investing, comprando aquellas compañías que cumplen nuestros criterios de calidad y que conocemos bien gracias al trabajo de nuestros analistas globales sectoriales y co-gestores de los fondos de Megatendencias gestionados en Renta 4 Gestora.

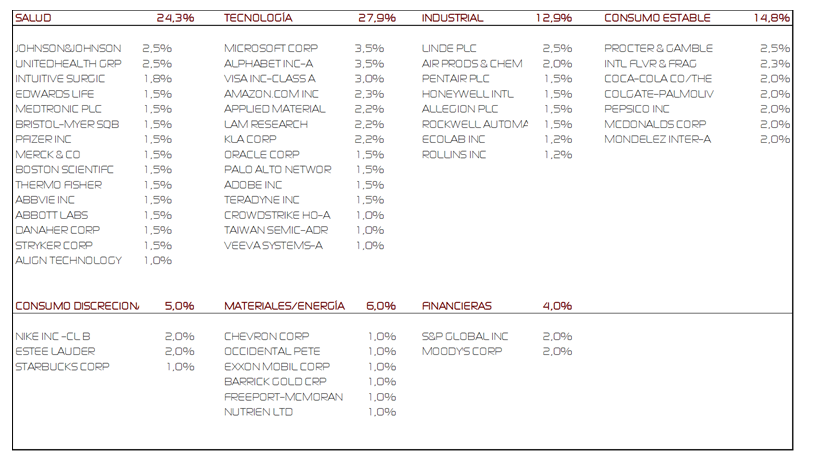

La primera cartera de Renta 4 EEUU Acciones FI que mostramos públicamente es la siguiente:

La cartera actual de Renta 4 EEUU Acciones FI está compuesta fundamentalmente por empresas que se integran en los sectores de Salud, Tecnología, Consumo Estable, Consumo Discrecional, Industriales y Materiales. Como pasa en el resto de fondos de renta variable de Renta 4 Gestora, es en estos sectores donde encontramos los negocios que cumplen nuestros criterios fundamentales de calidad.

La cartera de acciones cumple mayoritariamente los criterios de calidad que exigimos (ventajas competitivas, márgenes elevados, alta generación de caja, bajos niveles de endeudamiento, retornos (ROE y ROCE) altos y con alta visibilidad de que mantengan la senda de crecimiento de los beneficios los próximos años. Aunque a corto plazo el mercado es impredecible, con el paso de los años es el crecimiento de los beneficios el que explica la valoración de una empresa y su revalorización, y estamos invertidos en compañías que con elevada visibilidad y probabilidad van a seguir creciendo sus ventas y sus beneficios de una forma rentable los próximos años.

Dado que es el primer informe de seguimiento y la primera cartera pública, merece la pena resumir brevemente las tesis de inversión de algunas de las compañías donde tenemos mayor peso en la actualidad:

Microsoft: Ventas CAGR 21-24e = +10% ii) Margen EBITDA medio 21-24e = 49% iii) FCF/Ventas medio 21-24e = 30% iv) ROCE 21-24e = 25%. Valoración actual: 16x EBITDA, en niveles del 2020 pero muy por encima de su media histórica. PER 24x. Ha creado un ecosistema empresarial de difícil penetración por terceros (elevado número de soluciones, barrera entrada muy elevada). Se está expandiendo a verticales como Health (compra Nuance), Juegos (Activizzion) y con buena presencia en Ciberseguridad (unos 20bn$, como 10% de las ventas). Azure, segundo por detrás de AWS. Mercado muy positivo con el potencial upsell/cross-sell derivado de incorporar la tecnología de OpenAI a sus soluciones.

Alphabet: Ventas CAGR 21-24e = +4% ii) Margen EBITDA medio 21-24e = 44% iii) FCF/Ventas medio 21-24e = 28% iv) ROCE 21-24e = 25%. Valoración actual: 9,8x EBITDA, niveles mínimos tocados previamente en 2014 y 2015 y se puede considerar la parte baja de la banda en la que se ha movido los últimos 10 años. PERe 17x, mínimos del 2013. Líder claro con posición de monopolio en advertising (crecimiento esperado TAM entre 5-10%). Riesgo regulatorio en este frente (ya se comentó la posibilidad de un spin off de esta división). Marketers cansados de su "opacidad". Walled gardens ganando algo de terreno. Google Pay seguirá penetrando fuertemente en próximos años. Google Cloud la "peor" de las 3 grandes nubes pero con tasas de crecimiento del +30%. Elevado potencial negocios con poca monetización/visibilidad actual (Waymo, Google Auto, Google Automotive).

Visa: Ventas CAGR 21-24e = +11% ii) Margen EBITDA medio 21-24e = 70% iii) FCF/Ventas medio 21-24e = 56% iv) ROCE 21-24e = 30%. Valoración actual: 20,4x EBITDA niveles no tocados desde comienzos del 2019 pero está en la parte alta de valoración desde el 2009. PERe 25x. Junto a Mastercard, uno de los grandes actores que operan como “card networks”. Tienen una posición de dominio única. Visa tiene una ligera mayor exposición a débito (60%) que Mastercard. Ventas Cross-border es donde más rentabilidad obtienen. Se benefician de inflación. Cash penetration todavía muy elevado en Europa (30%)/Asia (40%) vs US/UK (10%) lo que le da mucho potencial para seguir creciendo orgánicamente.

Amazon.com: Ventas CAGR 21-24e = +11% ii) Margen EBITDA medio 21-24e = 14% iii) FCF/Ventas medio 21-24e = 2,5% iv) ROCE 21-24e = 7,5%. Valoración actual: 12x EBITDA, mínimos del 2009-2010. PER 33x, mínimos también del 2010. Líder en ecommerce, obteniendo datos (de intención real de compra, muy valorados) que a su vez alimentan el negocio de advertising. Rama de AWS es el claro líder en un mercado oligopolístico. Potencial de nuevas soluciones (software de Supply Chain); mejora en márgenes esperado por mayor control en el coste logístico... Prime, solución con más valor que competidores como Netflix, Disney…

Applied Materials: Ventas CAGR 21-24e = +1% ii) Margen EBITDA medio 21-24e = 29% iii) FCF/Ventas medio 21-24e = 21% iv) ROCE 21-24e = 35%. Valoración actual: 14,5x EBITDA, sólo tocó otra vez estos niveles en el 2012/13 (la acción cotiza por lo menos desde el 2010). PER 17x máximos históricos. Cuota del 17% en WFE Semi Equipment. Dentro de Deposition (22% del TAM de WFE) tendrían entorno al 42%, a bastante distancia del siguiente (LAM Research con un 18%). En Material Removal & Cleaning (31% del TAM de WFE) es el tercer actor con un 17%, por detrás de Lam Research y Tokyo Electron. En Process Control (11% TAM de WFE), es el segundo actor con un 13% (el primero es KLA con 54%).

Linde: Tras la fusión de Linde y Praxair, Linde es la mayor compañía de gases industriales del mundo (30% de cuota de mercado). Solidez financiera con crecimiento de márgenes en 30pb de promedio por año y gran generación de caja (FCF/EBITDA>40%). Márgenes superiores al 30% y con crecimiento a futuro. Poco apalancada con ratio DFN/EBITDA inferior a 1,5x. Atractiva diversificación geográfica y sectorial. Crecimiento CAGR +4,6% 2019-2024e.

Johnson&Johnson: nos aporta una exposición muy diversificada a Pharma (55% de las ventas) y MedTech (30% de los ingresos), a lo que se añade un 15% de Consumer Healthcare (cuyo spin-off está previsto para este año) y que dejará los % entre Pharma y MedTech en un 65%/35%. Ambas divisiones muestran crecimientos sólidos: Pharma lleva 11 años creciendo a ritmos superiores a los del mercado, reflejo de su consistencia y visibilidad; y MedTech presenta crecimientos de ingresos de dígito simple medio, reflejo del posicionamiento hacia nichos de mayor crecimiento (con 12 plataformas de más de 1 bln usd de ingresos). Este sólido crecimiento se complementa con unos márgenes muy elevados (bruto 70%, EBITDA 35%, neto 15%), sin endeudamiento y una sólida generación de caja (FCFy 23e del 6%).

Intuitive Surgical: líder global en robots quirúrgicos (cuota ~98%), un nicho muy poco penetrado, con apenas el 2% de las intervenciones realizándose bajo esta modalidad. Además, cabe esperar que su utilización abarque nuevas indicaciones más allá de la cirugía general (por ejemplo, hernias), ampliándose a cardiología, cáncer de pulmón, etc. haciendo que su TAM continúe expandiéndose. Una ventaja fundamental de esta técnica mínimo-invasiva es que permite obtener resultados óptimos, al tiempo que supone un ahorro para los sistemas de salud, lo que también le permiten trabajar de la mano de las principales administraciones sanitarias y grandes grupos hospitalarios. Las barreras de entrada que ha construido la compañía le permiten sacar años de ventaja a los nuevos entrantes del mercado (Johnson&Johnson o Medtronic) que, aunque lograrán hacerse un hueco en el mercado, éste seguirá liderado por Intuitive. Los múltiplos a los que cotiza la compañía son reflejo de este posicionamiento único en un nicho de mucho valor añadido, favorables perspectivas y fuertes ventajas competitivas.

United Health: se trata de la mayor aseguradora de salud americana con una capitalización superior a los 450 bln usd. Cuenta con una posición dominante dentro del sistema sanitario americano, con una fuente de ingresos diversificada no solo como mayor player asegurador (77,5% de sus ventas) con una cartera de productos diversificada en planes comerciales, Medicare y Medicaid, sino también por su presencia local mediante su negocio Optum Health, (8,6%, centros de salud) y Optum RX, (12,4%, gestión de farmacias, precios) y con un segmento de fuerte crecimiento en consultoría (OptumInsight) que por ahora apenas representa el 1,5% de sus ingresos. Es una compañía cuyas ventas han crecido de forma anualizada a ritmos de doble dígito bajo en los últimos diez años. Cotizando con descuento relativo a su media de los últimos 3 años, 13x EV/EBITDA y 19x PER, y un FCFyield 24e del 6%.

Exxon: La mayor compañía integrada estadounidense presente tanto en el Upstream como en el Downstream. Se diferencia por su apuesta por el crecimiento de producción, lo que le otorga más apalancamiento a los precios de los hidrocarburos. FCF Yield del 13,4% 2022E y 9,3% 2023E, DN/EBITDA 22e de 0,1x.

Barrick Gold: Segundo mayor productor de oro a nivel mundial, con algo de presencia de cobre (<10% del EBITDA). Está presente en Norteamérica (50% de su producción), África&Middle East (35%) y Latinoamérica&Arabia Saudi (15%). Tiene el objetivo de mantener el nivel de producción durante los próximos 10 años. Históricamente ha sido muy activa en M&A. FCF Yield del 2,1% 2022E y 3,3% 2023E, DN/EBITDA 22e de 0,0x.

Thermo Fisher: cuenta con una escala inigualable y muy diversificada dentro de la industria de Life Sciences, muy orientada a clientes de Pharma & Biotech (60% de los ingresos), el nicho de mayor potencial y estabilidad. Los ritmos de crecimiento del mercado a largo plazo se sitúan en el +4/6%, con la clara intención de Thermo Fisher de seguir ganando cuota de mercado (actualmente en el ~20%), gracias a su escala y su propuesta de valor única como socios de referencia de sus clientes. En esta industria tan generadora de caja, una de las claves es la política de asignación de capital, siendo la prioridad de la compañía destinarlo a M&A. Con crecimientos CAGR de los últimos 5 años del +16% ventas, +23% EBITDA y +30% BPA, su track record respalda su estrategia.

IFF: es el líder en el sector de ingredientes para el consumo, el cual está muy concentrado y tiene tendencia a finalizar como un oligopolio de 3 o 4 jugadores globales. El sector ostenta enormes barreras de entrada. Cotiza a PER 23e de 18x, lo que significa un descuento del 30% a compañías comparables como Givaudan o Symrise que conocemos muy bien. La compañía lleva creciendo a tasas de doble dígito más de una década y creemos que volverá a hacerlo los próximos años por el incremento en volumen y poder de fijación de precios. Los márgenes son muy estables moviéndose por encima del 20% en márgenes EBITDA y del 12% en márgenes netos con una elevada conversión a caja del beneficio neto obtenido cercano al 100%. ROE de doble dígito y ROCE excluyendo el fondo de comercio cercanos al 30%. Las últimas adquisiciones de empresas en los últimos 3 años han lastrado el ROCE e incrementado la deuda, pero creemos que los retornos irán tendiendo a los 20% que tiene la empresa sin M&A y se irá desapalancando con la elevada generación de caja del negocio. Tenemos una valoración fundamental de $160/acción lo que nos ofrece un potencial superior al +60% los próximos años para una compañía con un perfil defensivo.

Por último, la bolsa estadounidense cotiza a 18x PER’23, muy en línea con la mediana de valoración histórica de 17,9x de los últimos 33 años como se puede ver en el gráfico histórico inferior:

La valoración actual, deja al mercado dependiente de la capacidad de las compañías americanas de hacer incrementar su beneficio que, más allá de que tengamos uno o dos años de crecimientos negativos o bajos, volverá a mostrar su senda de crecimiento e irá acompañado por revalorizaciones de la bolsa estadounidense como así ha sido desde que se creó la bolsa de valores hace más de un siglo. Renta 4 EEUU Acciones FI nace con la intención de beneficiarse de la alta capacidad de EEUU de generar riqueza a través del crecimiento de sus empresas.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es