Renta 4 Bolsa España FI corrige un 1,7% en el tercer trimestre del año dejando la rentabilidad en lo que llevamos de 2023 en +11,34%. La rentabilidad acumulada en los últimos 10 años es de +75,8% que supone una rentabilidad anualizada del +6%. Y la rentabilidad desde su creación a finales de 1994 es de +580% que supone una rentabilidad anualizada del +7%.

En cuanto al comportamiento sectorial del mercado español, el sector bancario sigue tirando con fuerza apoyado en unos tipos de interés más altos. También Inditex dados sus excelentes resultados presentados los últimos 2 trimestres están alzando su cotización hacia máximos históricos. Por el lado negativo, las empresas de energía renovable (Acciona Renovables, Acciona y Solaria), eléctricas (Redeia e Iberdrola) e inmobiliarias (Merlín y Colonial), son los sectores que peor comportamiento están teniendo.

Renta 4 Bolsa España FI tiene una composición empresarial muy diferente a la composición del principal índice español, con mayor peso de sectores industriales, tecnológico, infraestructuras y salud, y muy poco peso del sector financiero y eléctrico. Las compañías de nuestra cartera que más revalorización llevan en lo que llevamos de año son: Applus, Inditex, Rovi, Fluidra, Amadeus, Ferrovial, Airbus, CCEP y CAF, mientras que las empresas que peor comportamiento han tenido de momento son: Befesa, Atrys, Línea Directa, Colonial, Merlín y Faes.

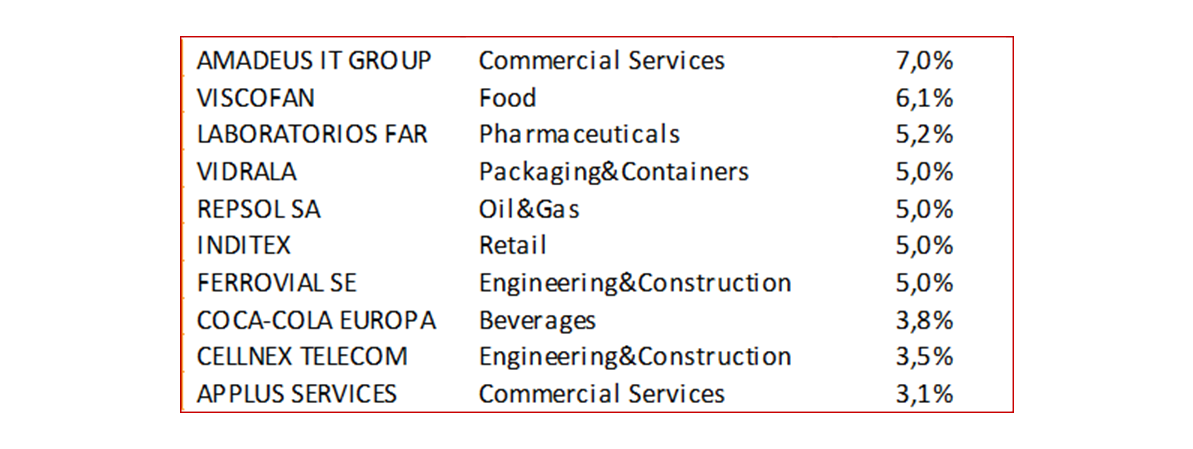

Las 10 principales posiciones de Renta 4 Bolsa España FI representan el 48% del patrimonio y está compuesta por las compañías que tienen el mejor binomio rentabilidad/riesgo y que tienen las mejores características de calidad en nuestra opinión:

En los últimos meses hemos incrementado el peso en Viscofán, Rovi, Vidrala y Repsol aprovechando los movimientos de los mercados que nos ha permitido incrementar a precios más atractivos que nos aportan mayor potencial para los próximos meses.

Viscofán por ejemplo cotiza en el nivel más bajo de valoración de los últimos 10 años. A 15x PER, 8,8x EV/EBITDA, con beneficios crecientes, nos parece que la empresa está muy infravalorada.

El caso de Vidrala es similar cotizando a menos de 11x PER, 7,5x EV/EBITDA con beneficios que no han parado de crecer, justificando al incremento de peso desde el 3% que teníamos a principios de año hasta el 5% que tenemos actualmente.

Amadeus por su parte va a recuperar los beneficios generados antes de la pandemia y sin embargo la cotización y valoración de la compañía está casi un 30% por debajo de donde estaba en 2019, por lo que en ausencia de un nuevo shock al tráfico aéreo que es poco probable, creemos que la cotización volverá a los niveles al os que cotizaba en 2019.

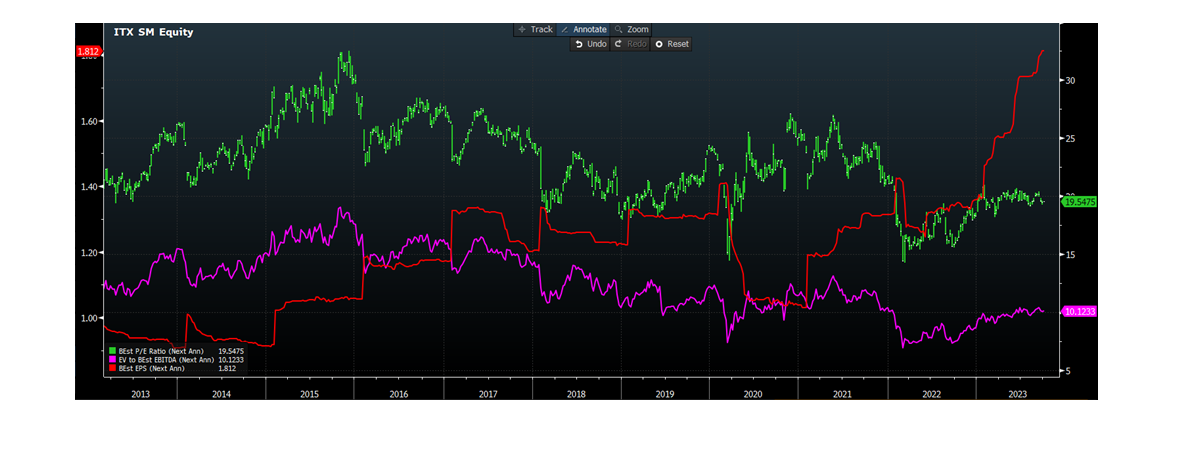

Inditex es un caso también muy llamativo, ya que su beneficio está un 30% por encima de los logrados en 2019 y la cotización está solo un 9% por encima de los 33€ a los que cotizaba por aquellas fechas lo que matemáticamente significa que se encuentra cotizando un 20% más barata que hace 4 años.

Por último, Repsol está un 20% por debajo de los niveles a los que cotizaba hace 10 años (20€ vs. 15,7€ actuales), generando un EBITDA un 60% por encima de aquella fecha y un 214% mayor beneficio por acción. A 5x PER, está claro que el mercado no se cree que el precio del crudo, el del gas y los márgenes de refino vayan a permanecer en los niveles actuales, por lo que a medida que las variables exógenas de sus negocios (precio del petróleo, margen de refino y precio del gas), se sigan manteniendo muy por encima de los niveles a los que descuenta el mercado, la acción debería seguir cerrando el gap de valoración que en la actualidad nos parece ciertamente absurdo.

En definitiva, aun reconociendo la incertidumbre en cuanto al crecimiento económico después de las subidas de tipos de interés en Europa y EEUU los últimos 2 años, con el consiguiente riesgo de recesión, creemos que las principales posiciones de la cartera de Renta 4 Bolsa España FI dejan un amplio margen de revalorización para los próximos años y tienen también un elevado margen de seguridad para una cartera que está invertida en las mejores compañías cotizadas en el mercado español según nuestros criterios de calidad.

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es