Renta 4 Activos Globales FI cierra el tercer trimestre de 2023 con una rentabilidad anual de +4,5%. El trimestre prácticamente no hemos sufrido variaciones en el valor liquidativo con subidas en el mes de julio y bajadas en los meses de agosto y septiembre. La cartera de renta fija nos ha aportado un +0,6% en el trimestre mientras que la renta variable y la cobertura parcial de euro-dólar nos ha drenado un 0,5%. La rentabilidad acumulada en los últimos 10 años es de +43% que supone una rentabilidad anualizada cercana al +4%. La exposición a bolsa con la que cerramos el mes es del 21,6%.

Durante el trimestre hemos incorporado o incrementado en la parte de renta fija algunos bonos de mayor duración como los de Telefónica al 6,8% de TIR, o los de Volkswagen, Mapfre, BBVA, Airbus, Verallia o Santander. El objetivo es mejorar algo más la TIR por encima del 5% e incrementar la duración de la cartera por encima de las 2x en los próximos meses.

En la parte de renta variable, hemos tomado posiciones en S&P Global, Thermo Fisher, Novo Nordisk, Alcon y Glencore, en detrimento de Medtronic, Johnson & Johnson, Tencent y Novartis.

A comienzos de 2023 los agentes financieros estábamos preocupados por el posible desencadenamiento de una recesión después de la subida más fuerte de tipos de interés desde los años 70. Actualmente la narrativa de los estrategas y economistas es que hay más probabilidad de un aterrizaje suave de la economía que evite la recesión.

La economía y los resultados empresariales en 2023 han sido mucho más resistentes gracias a un mercado laboral tensionado que ha permitido al consumo privado - que explica casi el 70% del PIB en EEUU – mantener su tendencia de crecimiento. Actualmente estamos en un momento interesante donde un crecimiento más débil del actual (PIB’23 en EEUU entorno al +2,7%) podría llevar al país a una recesión, mientras que un crecimiento más fuerte podría desencadenar en una segunda ola de inflación.

La renta variable estadounidense está valorada en el entorno de las 20x beneficios (5% Earnings Yield) con expectativas de crecimiento de doble dígito de los beneficios el próximo año, que implícitamente supone que el mercado descuenta una re-aceleración del crecimiento después de un 2023 en el que los beneficios apenas van a variar.

En Europa, que sí está a valoraciones atractivas (13x beneficios), los márgenes apenas han corregido a pesar de encontrarnos en un escenario de inflación de los costes (tanto materias primas como salarios) como no se recuerda. Además, el continente europeo sí está sufriendo una desaceleración más acusada que la de EEUU (el PIB de Europa no supera el +0,6% de crecimiento) y la decepción de la economía China afecta más negativamente a Europa.

Actualmente, las expectativas son más optimistas que hace un año a pesar de que el ciclo económico está claramente ralentizándose (más allá de que haya recesión o bajo crecimiento). Para los perfiles mixtos/moderados como Renta 4 Activos Globales FI tenemos una alternativa muy razonable que hace unos años no teníamos como es la obtención de retornos del 5% sin asumir mucho riesgo con la inversión en bonos y esperar a que los mercados estén más baratos o que desaparezcan las incertidumbres en cuanto al crecimiento económico se refiere.

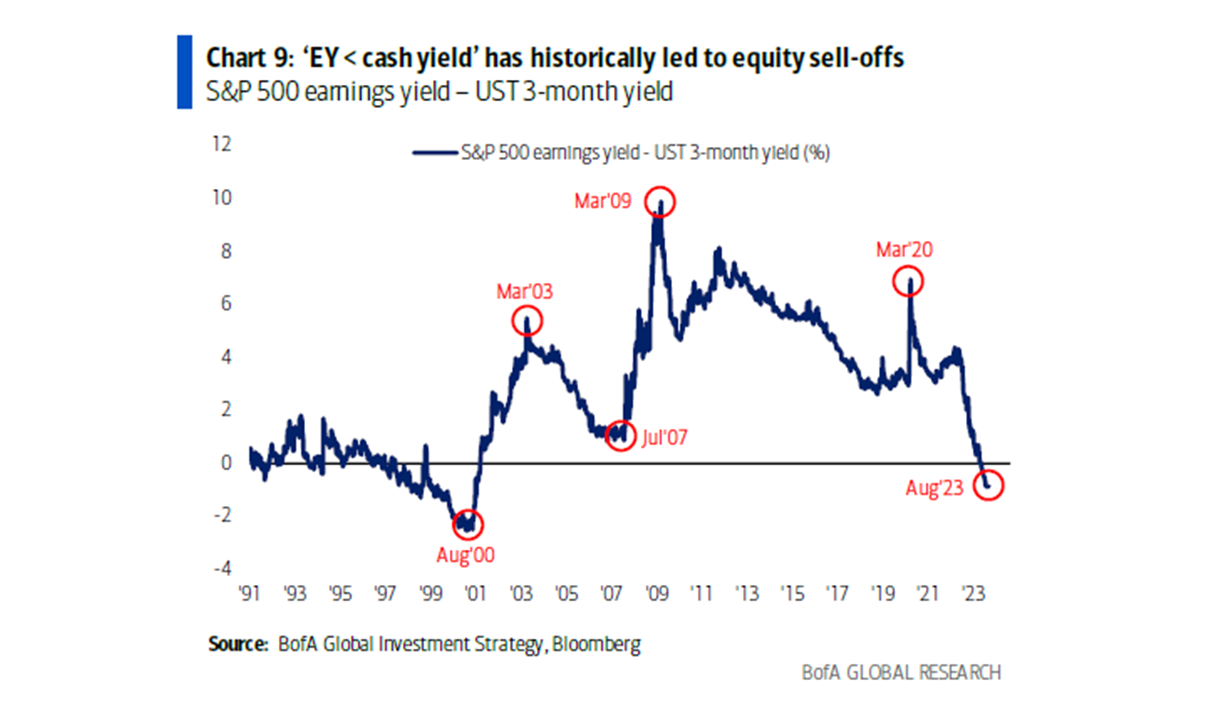

El Earnings Yield (beneficios / capitalización bursátil) en EEUU está por debajo del nivel de tipos de interés a corto plazo, que estaría justificado si esperamos que el crecimiento de los beneficios se re-acelere el próximo año. En el gráfico superior se observa que no es nada habitual que el Earnings Yield sea menor al Cash Yield.

Un EY del 5% no está mal, sobre todo si se une al crecimiento histórico de los beneficios que es del 7% anualmente y si se comparase con unos tipos de interés por debajo del 3%. Sin embargo, hoy podemos obtener una rentabilidad en el corto plazo del 5% invirtiendo en bonos fiables, y nos evitamos el riesgo de estar equivocados con el devenir de los beneficios empresariales y la macroeconomía los próximes trimestres, por lo que es muy sensato mantener un peso elevado en la parte de renta fija mientras podamos comprar bonos a esas tires y la renta variable esté a los ratios de valoración actuales.

En definitiva, seguimos pensando que no hace falta añadir exposición a renta variable mientras podamos adquirir activos de renta fija a tires del entorno del 5% o superiores, lo que sí que parece más interesante es empezar a incrementar la duración de la cartera de renta fija a medida que se empieza a vislumbrar el fin de las subidas de tipos de interés y que la curva de tipos de más largo plazo está teniendo cierta apreciación que nos va a permitir comprar los vencimientos un poco más largos a tires más cercanas a donde están los tipos de interés de corto plazo.

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es