A pesar de la corrección de la bolsa europea del -3,2% y de un resultado bastante plano de la bolsa estadounidense, Renta 4 Activos Globales FI se revaloriza un +0,5% en el mes de mayo dejando la rentabilidad en lo que llevamos de año en +4,1%. La rentabilidad acumulada en los últimos 10 años es de +45% que supone una rentabilidad anualizada cercana al +4%. La exposición a bolsa con la que cerramos el mes de mayo es de 22%, un punto inferior al mes pasado.

Los activos que más y menos han aportado en el mes de mayo fueron:

En medio de todo el ruido sobre el riesgo de recesión en EEUU, el mercado sigue comportándose muy positivamente con revalorizaciones de entre el +6% y +9% en los principales índices de renta variable europea y estadounidense. No sabemos si habrá o no recesión, pero parece evidente que estamos en un régimen de ciclo tardío, que por un lado es positivo mientras la inflación se normaliza, pero por el lado negativo, el crecimiento también se está desacelerando y los bancos centrales aún están ajustando restrictivamente las políticas monetarias, lo que, en nuestra opinión, limita el potencial al alza de los activos de riesgo (bolsa y high yield).

En consecuencia, nos mantenemos con una distribución del patrimonio más conservadora de lo habitual aprovechando, además, la oportunidad que nos brinda el mercado de renta fija de obtener retornos muy razonables (entre +3% y +6%) a periodos de 12 meses evitando el mayor riesgo que percibimos en cuanto al ciclo económico actualmente.

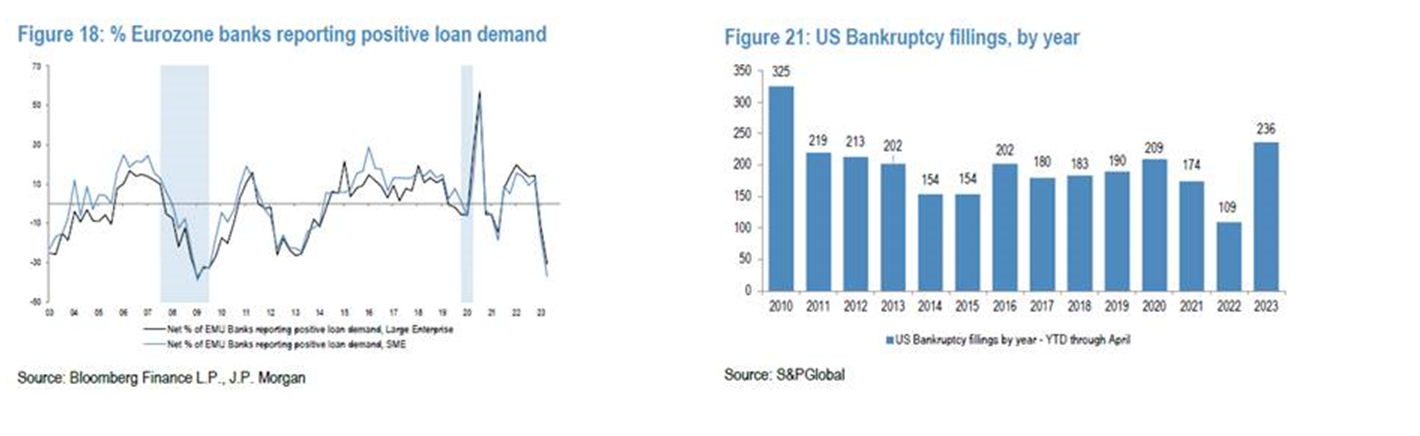

La demanda de crédito en Europa sigue indicando deterioro en los estándares de concesión de créditos que teniendo en cuenta la dependencia de la financiación de las compañías y familias europeas del crédito bancario es un signo de alerta. En EEUU nos encontramos con un incremento de las quiebras de empresas que ya son más altas que en cualquier momento de la última década

Creemos que la relación riesgo-beneficio de la inversión en bolsa es menos atractiva actualmente por lo que esperamos unos mercados menos boyantes los próximos meses.

La principal disyuntiva con la que tendrá que lidiar el mercado los próximos meses, gira en torno a la expectativa de un aterrizaje suave de la economía sin repercusión para los resultados empresariales, y al mismo tiempo la expectativa de que la inflación baje rápidamente.

Por último, este mes tras la publicación de resultados de Nvidia (principal fabricante de semiconductores de última generación del mundo), empezamos a vislumbrar la adopción masiva de herramientas analíticas basadas en Inteligencia Artificial y sus implicaciones en inversiones, productividad, empleo e incluso en la sociedad para las próximas décadas.

En los primeros pasos que estamos conociendo sobre el resultado de adoptar la inteligencia artificial, parece que la gestión masiva de datos puede permitir que la economía crezca más rápidamente y de una manera no inflacionaria. El tiempo lo dirá, pero la inversión que se prevé en las aplicaciones e infraestructuras para dar cabida a esta nueva herramienta tecnológica va a ser descomunal y es una mega-tendencia que se puede aprovechar con la inversión en acciones en sectores y empresas muy beneficiadas.

En nuestra cartera de acciones creemos que tenemos muy alta representatividad de la adopción de la Inteligencia Artificial que prevemos para el futuro.

En primer lugar, el sector tecnológico tiene la mayor parte de las compañías beneficiadas por la IA. Las empresas se enfrentan a desafíos en implementar los extensos conjuntos de datos que se necesitan para que sean útiles. En este sentido, con alta probabilidad, nos vamos a encontrar los próximos años con nuevos productos, servicios y empresas con aplicaciones basadas en la IA, pero éstos, casi ineludiblemente, se tendrán que basar en las compañías dueñas de las infraestructuras tecnológicas, con cada vez mayor tendencia a que sean las infraestructuras en la nube las que incrementen la cuota de mercado las próximas décadas.

En todas las aplicaciones de IA, surge un requisito común: la imperiosa necesidad de capacidad de cómputo y capacidad de almacenamiento de datos, lo que coloca a las compañías de semiconductores (tanto memoria como lógica y procesamiento) y a los hyperscalers (Amazon con AWS, Microsoft con Azzure y Alphabet con Google Cloud) en una posición de ventaja competitiva evidente. La infraestructura necesita de cada vez más potentes chips para almacenar y gestionar los datos necesarios para desarrollar las aplicaciones basadas en IA.

El segundo sector donde vemos un crecimiento exponencial del uso de la IA y donde también tenemos una presencia muy elevada en nuestra cartera de acciones es en el sector salud.

Por un lado, las farmacéuticas ya han mostrado el prometedor uso de la Inteligencia Artificial en el descubrimiento de nuevos fármacos. Los investigadores pueden interpretar eficientemente grandes cantidades de datos, que antes se hacía imposible. Será una herramienta muy potente para la mejora de ensayos clínicos y determinación de futuros fármacos.

Por otro lado, en tecnología médica (Medtech), la innovación respaldada por IA ya ha comenzado y tiene el potencial de mejorar materialmente el diagnóstico de enfermedades y tratamientos.

La IA ya está demostrando que mejora la utilidad y resultados con equipos médicos, aumenta la automatización, reduce la dependencia de mano de obra y reduce el tiempo de diagnóstico y/o tratamiento. El Machine Learning (aprendizaje automático) ha mejorado y mejorará aún más, el proceso de creación de imágenes, mejor visualización, tiempos de escaneo más rápidos, dosis de radiación reducidas y, en definitiva, una mejora en la precisión de los diagnósticos y tratamientos a la vez de mejorar ostensiblemente la experiencia para los pacientes.

En definitiva, el uso masivo de la inteligencia artificial, llevará al sector salud a liderar las aplicaciones y el crecimiento de la industria por las numerosas ventajas que se aprecian para toda la cadena de valor desde las empresas de tecnología médica, pasando por los hospitales y por supuesto, los pacientes.

Aunque aparentemente la espectacular revalorización de compañías como Nvidia, Meta Platforms, Alphabet, Microsoft o Amazon entre otras, pueda parecer excesiva en tan pocos meses, la irrupción de la IA y la dificultad para conocer el tamaño real del mercado y la capacidad de monetización de los negocios que vayan surgiendo puede producir subidas adicionales a valoraciones que consideremos poco racionales.

Por último, también veremos nuevas aplicaciones en otras industrias como la del transporte, química, turismo, ocio, consumo, financiero, energía, publicidad o telecomunicaciones, que podrían cambiar totalmente el escenario de muchas industrias y que creen vencedores y vencidos en esta nueva fase del progreso.

Ver Informe completo (Documento en Pdf).

Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es