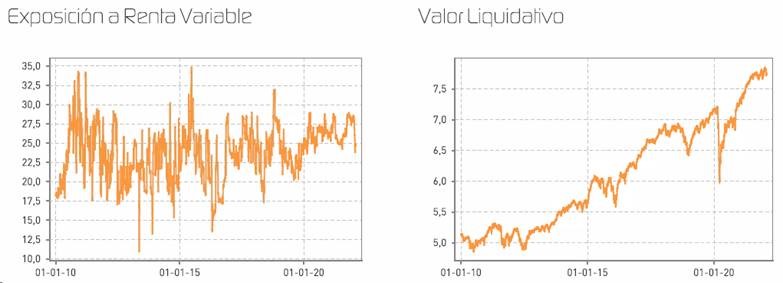

Renta 4 Activos Globales FI obtiene una rentabilidad de -0,8% en el mes de enero de 2022. La rentabilidad acumulada en los últimos 10 años es de +53% que supone una rentabilidad anualizada del +4,5%. La exposición a bolsa con la que terminamos el mes es del 24,8% 3,5 puntos menos de como empezamos el año como advertimos en el informe de seguimiento anual del mes pasado que haríamos.

Comienzo difícil para la renta variable, especialmente para la estadounidense donde tenemos la mitad de nuestra inversión en renta variable, por su mayor exposición a empresas de crecimiento a valoraciones más exigentes y menor peso del sector financiero y materias primas.

2022 ha comenzado con un fuerte ajuste de bonos de duraciones largas y una potente rotación sectorial desde los sectores de mayor crecimiento hacia financieros y materias primas. Las caídas sincronizadas de la renta fija junto a la renta variable dejan a los perfiles mixtos sin activo refugio y como llevo comentando varios meses, añade mucha dificultad para gestionar la distribución del capital en el corto plazo hasta que el mercado de renta fija se normalice y sosiegue.

La bolsa norteamericana ha obtenido rendimientos negativos como no se veían desde enero de 2009 que da buena cuenta del mes tan excepcional que hemos vivido. Europa, sin embargo, ha aguantado mucho mejor el envite macroeconómico gracias a su mayor peso en sectores como el financiero, telecomunicaciones, petróleo y materias primas que han sido los de mejor comportamiento en el mes.

Como llevamos advirtiendo varios meses, el escenario de inflación, mayores tipos de interés, ralentización del crecimiento económico (si bien desde niveles muy altos), exceso de optimismo y posicionamiento, y exigentes valoraciones, hacían que en algún momento pudiésemos vivir un escenario de correcciones que no ha tardado en plasmarse en los mercados.

A cierre de enero el de-rating que hemos sufrido en las bolsas mundiales dejan a Europa cotizando cerca de su promedio histórico (14x PER) y a EEUU a tan solo un 12% de los 17x PER a los que ha cotizado a lo largo de su historia. Luego, poco a poco se va normalizando una variable que consideramos clave para incrementar nuestra exposición a bolsa: las valoraciones.

La corrección tan rápida de los mercados plantea dudas en si es el momento de comprar o de mantener nuestro posicionamiento más prudente y defensivo de lo normal. En general, creemos que los motivos para nuestra visión más conservadora con la que empezamos el 2022 se mantiene vigente. Las valoraciones se han ajustado, pero no lo suficiente. El sentimiento es mucho más negativo que a principio de año, pero todavía no se ha drenado toda la inversión en renta variable del 2021 que recordemos que fue el mayor flujo de inversión a renta variable de la historia. Y por último, el escenario macroeconómico sigue siendo igual de complejo que hace 4 semanas, con inflación excesivamente alta, tires de la renta fija al alza (por lo que el precio de los bonos sigue bajando), recorte de liquidez por parte de EEUU, y signos de desaceleración en ciertos índices adelantados de crecimiento como el ISM y los PMI manufactureros, que por otra parte es lo que esperábamos ya que el ISM en sus 80 años de historia se ha movido entre 70 y -30, y en 2021 llegamos a 65 por lo que el camino a la baja era bastante predecible en algún momento como así está ocurriendo.

La exposición a renta variable está en el rango bajo, esperando a incrementar en momentos de mayor volatilidad, y la duración media de la cartera de renta fija también es baja.

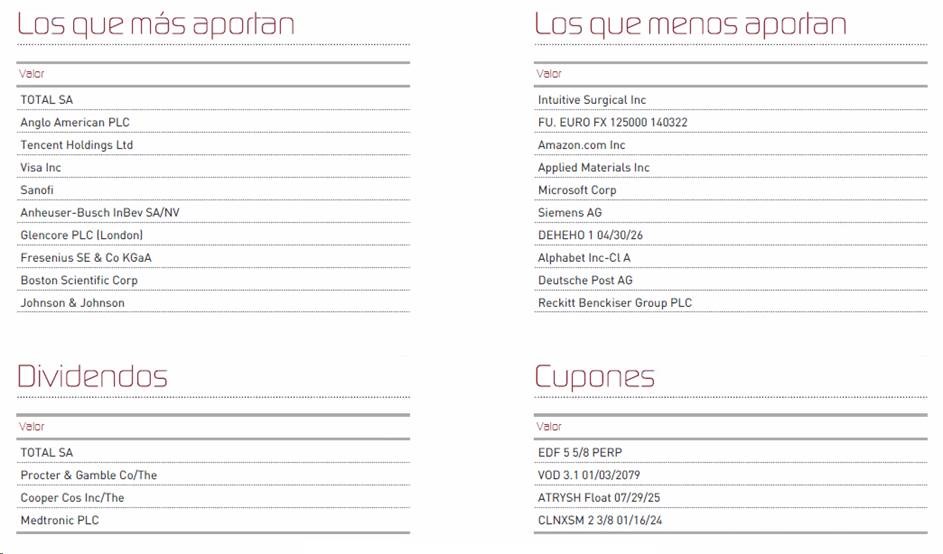

Fiel reflejo de la rotación sectorial a la que hemos asistido en el mes de enero es el resumen de comportamiento de los activos que más y menos han aportado en el mes. El sector de materias primas con TotalEnergies, Glencore y Anglo American junto a compañías defensivas como Fresenius, Sanofi, ABInbev y Boston Scientific, fueron las compañías que más aportaron a la rentabilidad y que amortiguaron parcialmente el peor comportamiento de los sectores tecnológicos e industriales en donde Intuitive Surgical, Amazon, Microsoft, Alphabet y Applied Materials lideraron los activos que más han drenado a la rentabilidad en el mes de enero.

No ha habido grandes cambios en la cartera de renta variable, aunque redujimos en los primeros compases del año la exposición a renta variable en casi 4 puntos hasta el 24,8%. En la parte de renta fija sí que estuvimos más activos comprando algunos bonos que empiezan a mostrar tires atractivas como los de JustTakeaway, Santander, Aedas, Heathrow, Gestamp, EDF, Acciona, Dufry o Delivery Hero, a vencimientos inferiores a los 3-4 años donde la sensibilidad a la subida de tipos es reducida.

Cuando hay movimientos tan acusados en algunas de las compañías que tenemos en cartera, nos gusta echar un vistazo a nuestra tesis de inversión para corroborar que no hay nada que nos alarme o deba hacernos cambiar de opinión. Así que, comparto brevemente nuestra visión reducida de las tesis de inversión de algunas de las compañías que tenemos en cartera, especialmente aquellas que peor comportamiento tuvieron en el mes:

Microsoft: Proveedor de software con posiciones monopolísticas en sistemas operativos informáticos, software de productividad y posición de liderazgo en la nube. Crecimiento de doble dígito alto de las ventas impulsado por la penetración del software y un apalancamiento operativo significativo para componer el FCF por encima del 20% anual. FCFy actual superior al 3,5% gracias a convertir el 35% de sus ventas en caja (que podría ser aún mayor sin tanto capex), RoCE del 30%, caja neta en el balance, márgenes EBIT superiores al 40% y mucho recorrido para seguir invirtiendo en verticales con enorme potencial de crecimiento como en Azure a RoCE muy altos.

Alphabet: Cuasi monopolio en búsqueda web, un negocio que sigue creciendo cómodamente a doble dígito, y apalancamiento operativo masivo. Mucho potencial en muchas propiedades de alto crecimiento como youtube, cloud, play y Waymo. La asignación de capital a nivel corporativo comienza a seguir el libro de Apple que tan brillante resultado está obteniendo. Más de 4% FCFy para un negocio de crecimiento de doble dígito, con enormes ventajas competitivas, márgenes EBIT superiores al 30%, con caja neta en su balance y elevados niveles de inversión a RoCE superiores al 25%, nos parece que sigue infravalorada a pesar de su revalorización en el último año al cotizar a <11x EV/EBITDA'23e y 17xPER'23e....que son las mismas valoraciones que tenía a principios de marzo de 2020.

Amazon: líder en comercio electrónico con una enorme oportunidad de rentabilidad de su negocio publicitario y capacidad de sorprender en su generación de caja una vez que se ralentiza el ritmo de inversiones debido a la pandemia. Líder a través de AWS del negocio de infraestructura en la nube con márgenes, retornos y ventajas competitivas imposibles de equiparar a excepción de Azure y Google Cloud. La intensidad de inversión en capital se irá reduciendo por las economías de escala y empezaremos a visualizar una notable mejora de márgenes y generación de flujo de caja que creemos que va a doblar en los próximos 3 años. Nunca había cotizado a valoraciones tan razonables: FCFy = 3,5%, EV/EBITDA'23e = 13x, PER'23e = 28x, para una compañía que esperamos siga creciendo por encima del +30% operativamente los próximos años.

Visa: líder en red de pagos mundial que conecta a miles de millones de consumidores y cientos de millones de proveedores. Muy beneficiado de la mega tendencia de la digitalización del efectivo (incluido el comercio electrónico). Se cubre de posibles disrupciones en el segmento de medios de pago gracias a su asociación con fintech y empresas de tecnologías disruptivas. Convierten casi el 60% de sus ventas a flujo de caja libre, creciendo a doble dígito en ventas y cerca del +15/+20% en BPA gracias a su apalancamiento operativo (mejora de márgenes) y la recompra de acciones recurrente para aprovechar su nulo apalancamiento financiero. A 22x P/FCF o 4,5% FCFy, ROCE de casi el 30% y conversión del beneficio a flujo de caja libre superior al 100%, creemos que es lo que llaman los anglosajones un compounder claro para los próximos años.

Medtronic: es la compañía de tecnología médica de mayor tamaño y diversificación: cardiovascular (36% ventas), Medical Surgical (29%), Neuroscience (27%) y Diabetes (8%). Nuevo equipo directivo con foco en innovación e I+D y posibles acuerdos de M&A para revigorizar el crecimiento. Objetivos financieros prudentes pero asequibles: crecimiento ventas +5%, BPA +10%, más que suficiente para generar valor a sus accionistas con el crecimiento de los beneficios y el re-rating que esperamos al cotizar a 16x PER'23e y 6% FCFy.

Deutsche Post DHL: proveedor de logística global, líder del mercado en la entrega de paquetes en Alemania y uno de los 3 mayores players en express global (FedEx y UPS). DHL está en una posición ideal para aprovechar el crecimiento del comercio electrónico. Su baja exposición a productos domésticos de EEUU reduce presión de pérdida de cuota de mercado en favor de Amazon o similares. El incremento de las ventas durante la pandemia ha demostrado el apalancamiento operativo del negocio con mejoras en todas las variables de rentabilidad de la compañía. 7% FCFy, 11x PER'23e o 6x EV/EBITDAe nos parecen valoraciones que no recogen el posicionamiento competitivo y la importancia y perspectivas de la industria logística en la sociedad digital a la que nos enfrentamos.

Intuitive Surgical: la tesis de inversión es relativamente sencilla. Estamos ante el líder indiscutible en robots quirúrgicos con una cuota de mercado del 98%, mientras que la tasa de penetración en cuanto a número de operaciones realizadas con robots quirúrgicos es de tan solo el 2%. El potencial es tan gigantesco que los elevados ratios de valoración a los que cotiza no nos parecen significativos a día de hoy. Es la compañía de tecnología médica mejor posicionada en nuestra opinión para capitalizar la expansión que esperamos de la evolución de la cirugía médica desde la tradicional a la robótica que tiene innumerables beneficios tanto para los pacientes (mayor precisión y menor tiempo de recuperación), como para hospitales (menores días de ingresos de los pacientes). La empresa se beneficia de una elevada generación de caja (30% FCF/Ventas), balance con caja neta que le aporta mucha opcionalidad en la actualidad, y RoCE superior al 20%. Intuitive lleva una década creciendo al 15% CAGR y esperamos que mantenga esa misma senda de crecimiento, pero mejorando los márgenes y beneficiándose de su apalancamiento operativo lo que debería llevarla a doblar el beneficio en 4-5 años.

De todas las compañías tenemos una tesis de inversión respondiéndonos a nosotros mismos por qué somos accionistas de las empresas que componen la cartera. Si la tesis se rompe por algún motivo, es el momento de plantearse su venta, en caso contrario, somos inversores para muchos años de estas empresas y así aprovecharnos de la capitalización compuesta de sus beneficios.

En cualquier caso, el mes pasado acabábamos nuestro comentario anual diciendo: "Imposible predecir el comportamiento de las bolsas en el corto plazo, pero los gestores debemos adecuar el binomio rentabilidad/riesgo a la hora de distribuir la inversión del capital y este es un buen momento para reflexionar y ser más prudente en la asignación del capital en activos de riesgo, en nuestra opinión." Y es exactamente lo que estamos haciendo

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es