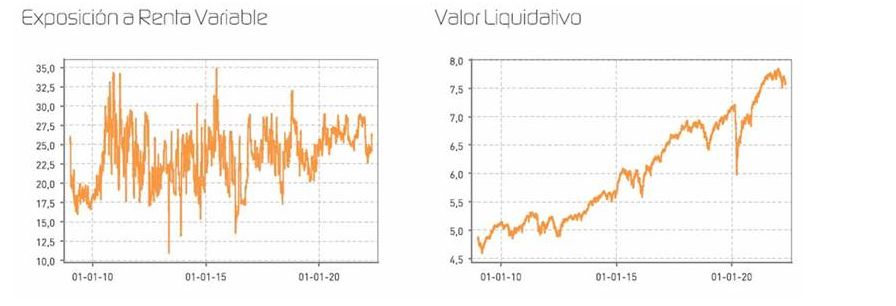

Renta 4 Activos Globales FI a cierre del mes de abril obtiene una rentabilidad de -2,9% en lo que llevamos de 2022 después de corregir un -1,2% en el último mes. La rentabilidad acumulada en los últimos 10 años es de +53% que supone una rentabilidad anualizada del +4,4%. La exposición a bolsa con la que terminamos el mes es del 26%, dos puntos superiores al mes pasado.

Del comportamiento de los principales índices de renta variable de nuestro universo de inversión, EEUU corrigió casi un -9% en el mes, mientras que Europa se ha comportado mejor cayendo un -2,6%. Las rentabilidades de estos índices en lo que llevamos de 2022, sin embargo, están más igualadas corrigiendo un -13,3% y -11,5% respectivamente.

En cuanto al comportamiento de los activos, la cartera de renta fija nos ha drenado un -0,5% este mes y la cartera de renta variable otro -0,4%, el resto se explica por la cobertura parcial de la exposición a dólar, que sigue mucho más fuerte que el euro.

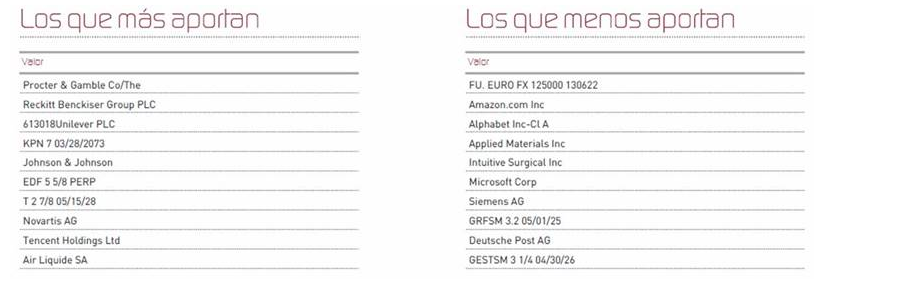

Los activos que más y menos han aportado en el mes de abril fueron:

En cuanto a los cambios más relevantes de la composición de la cartera, este trimestre destacamos la adquisición de bonos de Amadeus, Eurofins, Iberdrola, Imperial Brands, Nexi, Stellantis y el bono estadounidense a 6 años, al encontrar tires mucho más atractivas (>3%) que hace unos años debido al incremento de la curva de tipos de interés que nos están permitiendo fortalecer la cartera de renta fija a rentabilidades mucho más atractivas. En renta variable se ha incrementado un par de puntos la exposición fortaleciendo las posiciones ya existentes a mejores precios.

La cartera de renta fija sigue invertida de manera muy diversificada a través de bonos corporativos y fondos de inversión conservadores solventes, con tires positivas y duraciones cortas (entorno a los 3 años), que más allá de los movimientos de los precios de los bonos en el corto plazo, nos van a aportar rentabilidad positiva con el paso del tiempo. En la parte de renta variable tenemos una cartera diversificada global de acciones, de elevada calidad con crecimientos muy visibles y fiables, con bajos niveles de endeudamiento, elevados márgenes, con poder de fijación de precios para trasladar el incremento de los costes por la inflación, altos niveles de generación de caja y enormes ventajas competitivas en sectores atractivos que siguen creciendo.

Esta composición de la cartera nos va a permitir capear el complejo escenario económico actual con tranquilidad y tener la paciencia necesaria para poner a trabajar toda la liquidez que tenemos en la cartera a valoraciones que nos permitan incrementar sustancialmente el potencial de revalorización del patrimonio.

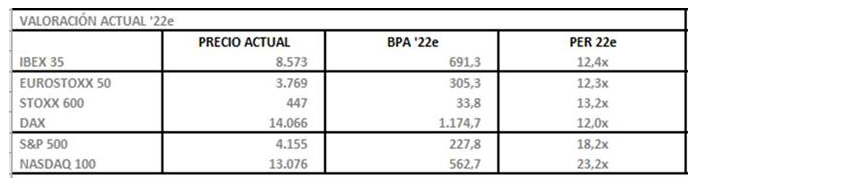

Los mercados actualmente están a valoraciones muy atractivas en Europa (12x PER y 4% RPD) y ligeramente más caros de lo habitual en EEUU (18x PER). Lo que empieza a crear oportunidades de inversión para los inversores de medio y largo plazo.

A comienzos de años, en nuestra carta de enero, comentábamos que: "... el escenario de inflación, mayores tipos de interés, ralentización del crecimiento económico, exceso de optimismo y posicionamiento, y exigentes valoraciones, hacían que en algún momento pudiésemos vivir un escenario de correcciones que no ha tardado en plasmarse en los mercados.

Las valoraciones de las principales bolsas mundiales son algo más caras en términos históricos. EEUU es el mercado que está claramente más sobrevalorado en comparación con las valoraciones que ha tenido la bolsa estadounidense a lo largo de la historia (22x PER'22e actual vs. 17x PER medio histórico). Si los beneficios empresariales mantienen su tasa de crecimiento de doble dígito, creemos que hay margen de apreciación, pero teniendo en cuenta que el mercado a 22x PER'22e ya está descontando un mayor crecimiento."

El de-rating provocado por los mayores tipos de interés y menor crecimiento económico previsto al que hacíamos referencia, se está produciendo lo que nos deja la oportunidad para ir incrementando pausadamente nuestra inversión en renta variable que es el único activo que, invirtiendo con sensatez, nos va a aportar mayor rentabilidad que la inflación que estamos sufriendo en la actualidad.

Este año estamos viviendo dos eventos extraordinarios. Por un lado, el conflicto bélico en Ucrania que está causando la volatilidad típica de los conflictos bélicos (-15% -30% de caída en los primeros días como ocurrió en la guerra del golfo, guerra de Corea y Segunda Guerra Mundial), y posterior recuperación. Y en segundo lugar: el incremento de inflación y subidas de tipos de interés.

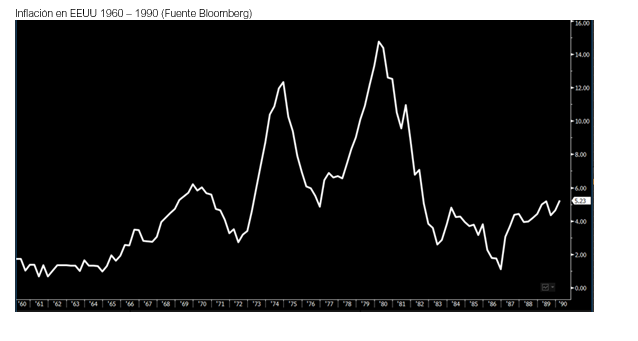

El otro periodo de incremento de la inflación y tipos de interés tan acusado como el actual fue en los años '70. Lo más destacado de lo acaecido en los años '70 fue:

1. Inflación pasó del 2% al 12%2.

3. Los tipos de intervención pasan del 4% al 12% en 1974.4.

5. El PIB norteamericano entra en recesión a finales de 1973 saliendo de la misma a mediados de 1975.6.

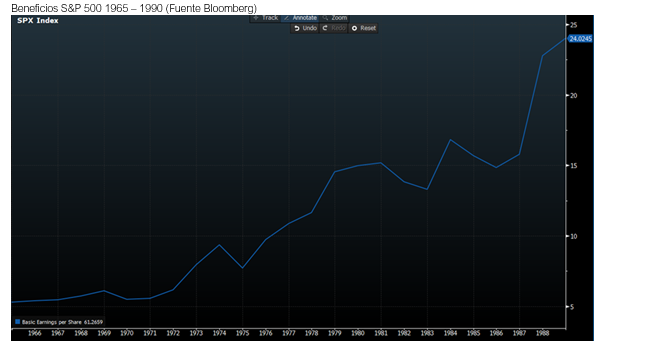

7. Los beneficios del S&P 500 apenas sufren, solo cayendo un 20% en 1974 en medio de la recesión generada por las subidas de tipos de interés, pero acaba multiplicando por 5 (1970-1990).8.

9. Intenso de-rating del S&P que pasa de cotizar a 20x PER en 1972 a 8x PER en 1974 lo que provoca una caída de casi el 50% del S&P en 2 años.10.

11. Desde los mínimos de 1974, el S&P se revaloriza en los siguientes 15 años un +450% (+11% anualizado).12.

No hay eventos históricos que sean iguales. Creemos que es ciencia ficción ver unos tipos de interés en el 12% como en los años '70, pero es cierto que el punto de partida de comienzos de año en términos de valoración era muy exigente, por lo que era (y es) razonable esperar que la renta variable se abaratase y nos permitiese incrementar la exposición a bolsa a valoraciones más atractivos como está siendo el caso.

En conclusión, aunque hemos incrementado ligeramente nuestra exposición a bolsa, seguimos por debajo de lo que sería nuestro punto "neutral" de inversión, y tenemos mucha liquidez para que sea empleada en activos que nos van a aportar rendimientos mucho más atractivos los próximos años si los mercados siguen con su goteo a la baja. Paciencia, tranquilidad y mantenimiento de nuestra "hoja de ruta" para este 2022 que consideramos de transición y de siembra.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es