EPSV Renta 4 Acciones cierra el primer trimestre de 2023 con una rentabilidad de +10,8%, tras una revalorización en el mes de marzo de +3,3%. La rentabilidad acumulada desde su creación en agosto de 2008 es de +87,5%, lo que supone una rentabilidad anualizada de +4,36%. La exposición a bolsa con la que cerramos el mes es del 94,9%.

Los activos que más rentabilidad aportaron han sido los fondos renta 4, Europa Acciones y Bolsa España, ASML, L´Oréal y ASM International. Por el lado de las que menos aportan encontramos TotalEnergies, Eurofins, Soitec, Essilor y el fondo de Salud.

En cuanto a la operativa durante el mes, hemos aprovechado lis días con el mercado más revuelto para ampliar posición en las compañías donde más tranquilos estamos como ASML, L´Oréal, LVMH, Inditex y Pernord Ricard y hemos reducido ligeramente algunos nombres tras fuertes revalorizaciones como ASM International y Sanofi.

Tras los cambios mencionados la cartera presenta la siguiente distribución sectorial: Sector consumo (16,9%) y tecnología (16,6%) son los de mayor ponderación en cartera, seguidos de sector salud (12,2%), Materiales (4,4%) e Industrial (3,6%). Las principales posiciones teniendo en cuenta los fondos son: ASML, L´Oréal, LVMH, Air Liquide, SAP, Sanofi, SAP, Siemens, Sanofi, Deutsche Post, Total e Inditex, que representan un 30,1% del patrimonio.

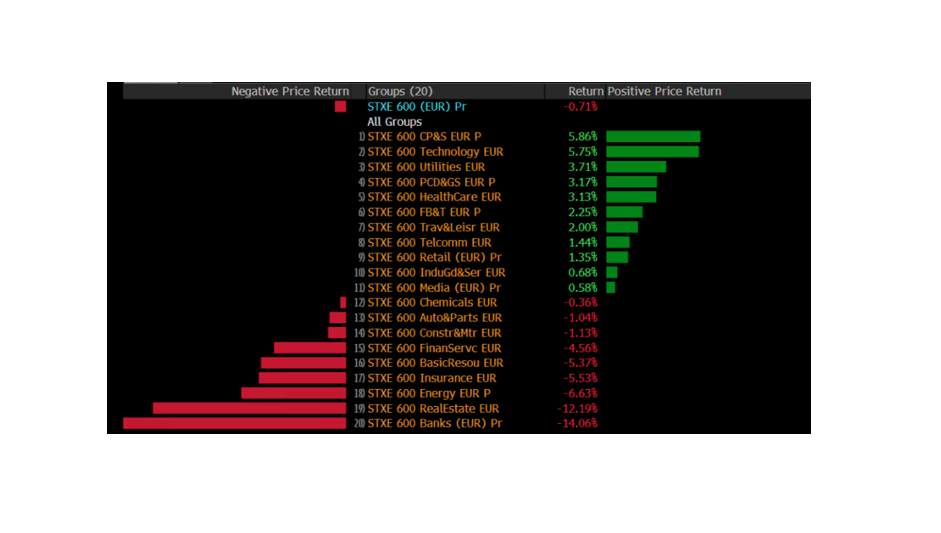

Cerramos el primer trimestre del año con datos mixtos en las bolsas europeas, por un lado, encontramos los índices EuroStoxx 50 (+1,5%) y Dax (+0,3%) en positivo, mientras que el resto de principales han obtenido retornos negativos, destacando Stoxx 600 (-1%), Ibex35 (-2%), MIB (-3%) y FTSE 100 (-4%). Todo ello viene explicado por las bruscas caídas durante marzo en bancos (-14%), Inmobiliarias (-12,2%), Energía (-6,6%) y Seguros y servicios financieros (-5,5%).

Comenzábamos con malos datos macro en la Eurozona, con el paro manteniéndose (6,7%) y el IPC aumentando tanto en términos interanuales (+5,6%) como en intermensuales (+0,8%). Días después nos encontrábamos con las fuertes caídas en el sector bancario americano (-4% en la sesión) arrastradas por el -60% que cedía en la sesión SVB dado que, por la retirada masiva de depósitos, anunció una inevitable ampliación de capital, teniendo que contabilizar las pérdidas por la devaluación de la cartera de bonos, motivadas por las subidas de tipos de interés, por valor de 1,8 billones de dólares. El temor de una mayor y profunda retirada de depósitos de los bancos acabó contagiando al sector en Europa que a mediados de marzo reflejó caídas de -5%, en la misma semana en la que el BCE subía tipos hasta 3,5% priorizando toda lucha contra la inflación. El hundimiento del sector no acababa ahí puesto que días después UBS cerró la compra del banco suizo Credit Suisse en un intercambio de acciones por un valor 60% inferior al que había cerrado la cotización de Credit Suisse en la anterior sesión.

A finales de marzo se celebraba el Investor's Day de Renta 4 Gestora donde los responsables de equipo de gestión de renta variable destacaban y explicaba la filosofía Quality por la que se rigen todos los fondos gestionados por la gestora y que uno de los sectores que evitamos es el bancario, precisamente por ser conocedores de que se trata de un negocio de tan bajos márgenes que requiere de un fuerte apalancamiento para que sus cifras sean aparentemente vistosas. A pesar de esto, el crecimiento de los beneficios y los retornos sobre fondos propios en el sector bancario no resulta suficiente para compensar el riesgo que conlleva tal cifra de apalancamiento. Además, se trata de un sector cuyo riesgo sistémico es muy elevado, tal y como hemos visto durante el mes de marzo, una mala gestión arrastra a todo el sector, incluso en distintos continentes, con distinta regulación y sin entrar a mirar lo mejor o peor gestionado que está otro banco. A todo lo anterior podemos añadir que también se trata de un negocio cuyos beneficios se ven afectados en gran medida de una variable externa, comen este caso de los tipos de interés, que dependen únicamente de los bancos centrales.

Como ya hemos reiterado en anteriores ocasiones, no tenemos exposición alguna al sector bancario, preferimos otros negocios que sin apenas apalancamiento obtengan un retorno sobre fondos propios mucho mayor, como es el caso de Inditex, una compañía con beneficios crecientes, que se autofinancia para crecer y que genera un ROE del 20%, sin necesidad de apalancamiento, mientras que la media del sector bancario en el S&P 500 es de apenas 10%.

Ver Informe Completo (Documento en Pdf)

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: clientes@renta4.es