¿Qué quieres buscar?

Informe de seguimiento - Renta 4 Bolsa en el mes de agosto de 2021

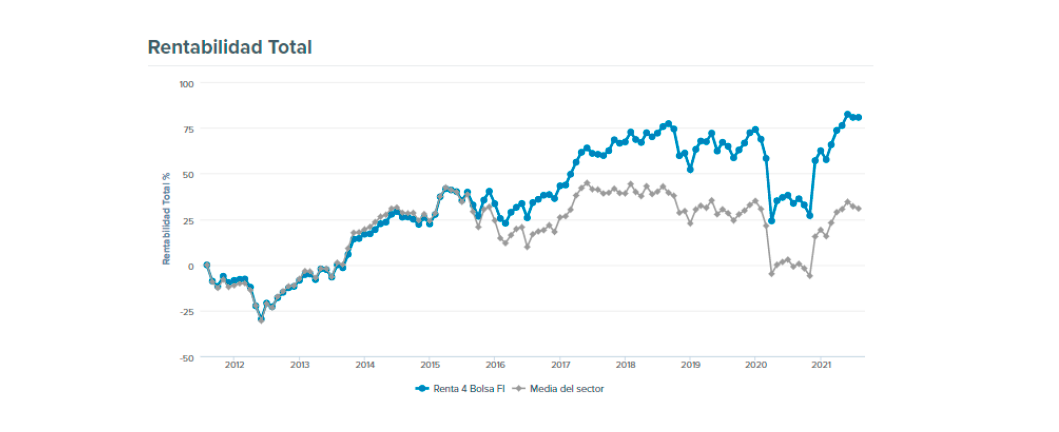

A cierre de agosto Renta 4 Bolsa FI se revaloriza un +11,9% en lo que llevamos de 2021, y desde su creación en 1995 la rentabilidad acumulada es de +562% (+7,5% anualizado).

Según datos de Citywire, la rentabilidad de Renta 4 Bolsa FI en los últimos 10 años es superior al +80% que supone obtener una rentabilidad un +50% superior a la media del sector de fondos de renta variable española, lo que refuerza nuestra convicción en invertir en las mejores compañías españolas en el largo plazo.

La bolsa española dado su sesgo más cíclico y mayor sensibilidad al desarrollo de la pandemia y la recuperación económica, sufrió una corrección desde los máximos de junio del entorno del 10% para, a partir de la segunda parte del mes de julio, rebotar con bastante fuerza, aunque se mantiene por debajo de los máximos del año. Renta 4 Bolsa FI ha amortiguado considerablemente bien (como suele ser habitual en momentos de mayor volatilidad) la corrección, y estamos a un 2% de nuestros máximos históricos.

Las compañías que más y menos aportaron a la rentabilidad del fondo en el mes fueron:

Uno de los movimientos más acusados del mes ha sido la corrección del 25% en las acciones de ROVI desde que se difundieron las primeras noticias de detención del uso de la vacuna de Moderna en Japón por la contaminación de algunos viales. Se está llevando a cabo una investigación y esperamos disponer de más información en las próximas semanas para valorar el efecto en la farmacéutica española. Debido a la baja visibilidad actual sobre las implicaciones de este contratiempo, unido a la fuerte revalorización de ROVI en el último año, Renta 4 Bolsa FI no ha realizado ninguna operación a los precios actuales (ni de incremento ni de reducción). Por debajo de 50€ el mercado parece descontar un valor cercano a 0 del acuerdo de relleno de la vacuna contra el COVID-19 que produce Moderna, por lo que una parte importante de los riesgos a la baja, se han descontado en tan solo dos sesiones. Sin embargo, lo que es difícil de valorar es el potencial deterioro de la reputación de la marca ROVI en la fabricación a terceros que pueda obstaculizar nuevos acuerdos tanto con Moderna como con otras farmacéuticas.

Otro riesgo no trivial serían las posibles penalizaciones/indemnizaciones en las que se pudiera incurrir si se demostrase que los fallecimientos hubieran sido causados por la contaminación de los viales y que ROVI fuese la última responsable de las mismas. En cualquier caso, con los datos que disponemos, el porcentaje de fallecidos que han sido administrados con la dosis de vacuna contaminada no parece que sea superior al porcentaje de administración de las dosis no contaminadas y del resto de vacunas disponibles, lo cual es tranquilizador para descartar el peor de los escenarios.

El suelo de valoración de ROVI, no está muy lejos de su cotización actual en un escenario razonable, ya que el negocio de heparinas, especialidades farmacéuticas, la plataforma ISM y el negocio de fabricación a terceros excluyendo el acuerdo de Moderna, ya justifican más de 50€/acción de valoración de ROVI, en nuestra opinión. También es importante señalar nuestra confianza en el equipo de gestión (y propietaria de más del 60% de las acciones de la empresa), que creemos actuará en beneficio de todos los accionistas como ha sido habitual en su dilatada trayectoria empresarial.

Durante el mes no ha habido grandes modificaciones en la cartera a excepción de la reducción de la ponderación en Ebro Foods e incremento en Bankinter, CAF y Línea Directa.

Los resultados del segundo trimestre en España han sido en general muy positivos con recuperaciones de los mismos hacia los niveles pre-pandemia a mayor velocidad de lo que se esperaba que nos aportan más comodidad en cuanto a las perspectivas de la renta variable española para los próximos años. Los beneficios están superando las expectativas cómodamente, lo que provoca que la valoración de la bolsa española esté a menos de 14x PER'22e, siendo una de los mercados europeos más baratos en la actualidad. Cada vez es más probable que se recuperen los beneficios de las empresas cotizadas españolas alcanzados en 2019, en 2022, y recordemos que la bolsa española cotizaba por encima de los 10.000 puntos en febrero de 2020.

Nuestra cartera está basada fundamentalmente en invertir la mayor parte de la cartera de acciones en compañías españolas de alta calidad que cumplan nuestros criterios de crecimiento, generación de caja, márgenes elevados y sostenibles, elevados retornos sobre el capital empleado y con un equipo directivo comprometido y fiable. No son muchas empresas españolas las que cumplen nuestros criterios, por lo que, una vez encontradas, nos mantenemos como accionistas durante varios años hasta que la ventaja competitiva y el crecimiento de los beneficios futuros sufran un cambio relevante que afecte tanto a su capacidad para generar mayores beneficios como a su valoración. Este es el principal motivo para mantener una elevada ponderación en empresas como Amadeus, Ferrovial, Vidrala, Fluidra, Inditex, Grifols, Viscofán, Cellnex, CIE o CAF, en las que nos mantenemos como accionistas desde hace muchos años.

Los inversores suelen darle mucha importancia a la valoración de las empresas y ésta es solo una variable de los motivos por los que la renta variable se revaloriza en el largo plazo. Los dos principales motivos por los que las compañías se mueven en el largo plazo son: valoración y crecimiento, a lo que se puede añadir un tercer motivo menos evidente en nuestra opinión que es la liquidez.

La valoración refleja lo caro o barato que está una empresa en un momento dado. Sin embargo, el mercado descuenta el futuro crecimiento y los futuros beneficios que las empresas tendrán en los próximos años que es, obviamente, una variable desconocida, y que depende también de los tipos de interés que utilicemos para descontar los beneficios futuros.

Habitualmente, los inversores se focalizan en el PER y el EV/EBITDA, ratios que reflejan un múltiplo de los beneficios netos y operativos en relación a su capitalización bursátil y valor de empresa (capitalización bursátil + deuda neta), respectivamente.

El inversor value prioriza la inversión en compañías a valoraciones bajas (baratas) porque aparentemente el margen de seguridad es alto y el potencial de revalorización es elevado. Desde nuestro punto de vista, centrarse únicamente en la valoración de los negocios obvia quizás, la variable más importante: el crecimiento de los beneficios.

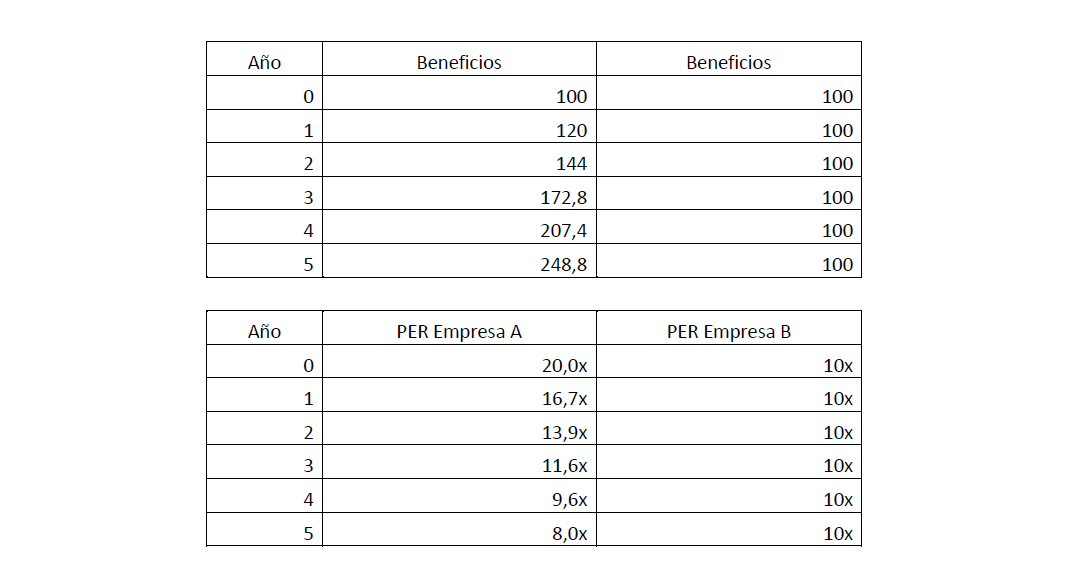

Una compañía con crecimiento de los beneficios pongamos del +20% los próximos 5 años, no es lógico que sea valorada a los mismos ratios de PER que una compañía que no crece o que decrece. En el siguiente ejemplo explicamos el por qué no es lógico que sean valorados de la misma manera:

La empresa A está valorada el año 0 a 20x PER, pero crece su beneficio al +20% los siguientes 5 años, mientras que la empresa B está a tan solo 10x PER, pero es el mismo beneficio que tendrá al cabo de los 5 años. Como se observa en la tabla, al cabo de los 5 años la empresa A que estaba el doble de cara que la empresa B, estaría un 20% más barata a tan solo 8x PER mientras que la empresa B seguiría a 10x PER.

Es decir, una compañía debe ser valorada acorde a las expectativas de crecimiento futuro y si no lo hacemos estaremos haciéndonos "trampas" a nosotros mismos creyendo que tenemos una compañía a una valoración barata cuando podría ser justo lo contrario. Sobre todo, porque al cabo de 10 años, el PER de la Empresa A si sigue la misma tendencia de crecimiento de los beneficios (+20% TACC) sería de 3,2x, es decir, un 70% más barata que la empresa B que no es capaz de crecer su beneficio.

En definitiva, con nuestros aciertos y nuestros errores, esta es la labor que procuramos realizar con la cartera de acciones del fondo: componer una cartera diversificada global con empresas que, con un grado de confianza elevado, sean capaces de hacer crecer su beneficio y justifiquen las valoraciones que tienen en la actualidad que suelen ser - en muchos casos - más exigentes que la media del mercado. Por eso, cuando hablamos de caro o barato hay que hacerlo con mayor conocimiento que un simple ratio estático de PER.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es

Artículos relacionados

La presente nota IIC no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota IIC debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota IIC, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Renta 4, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota IIC y está sujeto a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo.

Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier Entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota IIC, en la medida permitida por la ley aplicable.El Grupo Renta 4 Banco tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades.El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de Renta 4, pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota IIC no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Banco, S.A., es una entidad regulada y supervisada por el Banco de España (BdE) y por la Comisión Nacional del Mercado de Valores (CNMV) respecto a los servicios de inversión y auxiliares.

Renta 4 Banco, S.A. Paseo de la Habana, 74, 28036 Madrid