Rentpensión (acciones) mantiene las 5 Estrellas Morningstar y las 5 Estrellas VDOS que justifica la consistencia del fondo de pensiones en periodos de largo plazo.

La cartera de Rentpensión (acciones) ha tenido cambios apreciables durante el primer semestre entre los que destacaríamos la entrada en el accionariado de Siemens, Covestro, ABInbev, Repsol, Sanofi y Atos. En cuanto a las salidas del capital de la cartera del fondo, destacamos las salidas de Symrise, Brenntag, Smurfit Kappa, Infineon, Shire Pharmaceuticals, Wolters Kluwer y Galp Energía.

En la distinción que hacemos entre las dos filosofías de inversión de Rentpensión (acciones) (calidad y valor), actualmente el peso en compañías de calidad es del 56% mientras que las empresas en cartera por motivos de valoración son el 44%. De las empresas de calidad destacaríamos a Reckitt, ABInbev, Inditex, Rentokil, ASML, Unilever, JCDecaux o Kerry Group. Y por las compañías incorporadas a la cartera siguiendo la filosofía valor, destacamos a BMW, HeidelbergCement, Covestro, Maire Tecnimont, Glencore, Serco, Babcock o CCEP.

En el primer trimestre, aprovechando la corrección de los mercados por los miedos a las posibles subidas de interés en EE.UU. y Europa, el fondo pudo incrementar en compañías de altísima calidad injustamente tratadas en ese periodo como Inditex, Sanofi, ABInbev, Unilever o Rentokil Initial, mientras que la última pare del semestre, el mercado nos ha dado la oportunidad de incrementar en empresas del sector de automóviles (Continental, Daimler y BMW), Covestro o bpost e incluso volver a comprar un 3% en el sector bancario donde no teníamos posición alguna desde enero, una vez han vuelto a cotizar con significativos descuentos a su valor en libros.

Las empresas que más han aportado al buen comportamiento del fondo en el semestre han sido: ASML, Rentokil Initial, Smurfitt Kappa, Airbus, Teleperformance, Inditex, OCI, Sophos, CapGemini, y adidas. Por el lado negativo, Deutsche Post DHL, Ontex, HeidelbergCement, RandGold Resources, Daimler, Continental y JCDecaux fueron las empresas que peor comportamiento tuvieron.

El motivo de la caída de las bolsas desde mediados de mayo se está achacando en un primer lugar por las elecciones en Italia y cambio de gobierno en España que provocó la caída de los sectores financieros a mínimos del año, y en segundo lugar por la tensión comercial provocada por Estados Unidos, cuyos sectores más afectados son los sectores industriales y especialmente del sector de automóviles, que ha hecho que las bolsas europeas corrijan entre un 6%-7% desde mayo.

La corrección de febrero fue del 10% desde los máximos de enero, y dejó a los índices europeos a escasamente un 2% de donde estamos actualmente en la mayoría de índices europeos y todavía a casi un 5% de los mínimos del S&P 500 que fue 2.580.

Como ya comentamos en febrero, los beneficios tampoco se están revisando a la baja ahora, aunque habrá que estar atentos a los resultados del 2º trimestre por si las empresas están notando cierta desaceleración.

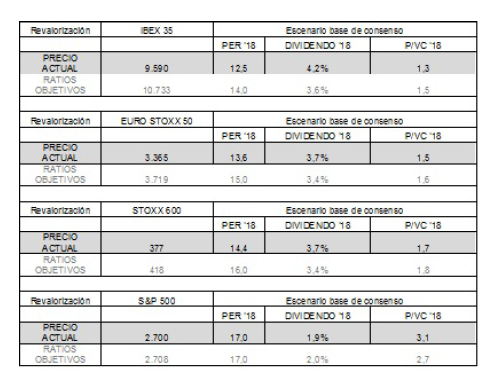

En la siguiente tabla muestro la valoración actual de los principales índices que seguimos (Ibex, Euro Stoxx 50, Stoxx 600 y S&P 500), junto con la valoración histórica y el precio al que tendrían que estar estos índices si se mantuviesen los mismos niveles de valoración:

En todos los índices europeos tenemos potencial de mejora superior al 10% si los beneficios se mantienen con el ritmo de crecimiento actual y las bolsas vuelven a cotizar a sus valoraciones históricas. La clave por tanto es que en las próximas semanas/meses, no tengamos revisiones a la baja de los beneficios estimados por las empresas que encarezcan el ratio PER por menores beneficios (y no por subida de las bolsas).

Los mercados se mueven por dos motivos:

1. Beneficios: si los beneficios suben las bolsas tienden a subir, y si los beneficios bajan las bolsas tienden a baja2.

3. Rating: re-rating las bolsas se encarecen, o de-rating las bolsas se abaratan4.

Una de las máximas en la inversión en bolsa, es que si no hay recesión NO hay mercado bajista por lo que correcciones son oportunidades de compra. El motivo principal es que si no hay recesión en los próximos meses, los beneficios mantendrán su tendencia positiva por lo que uno de los motivos por los que la bolsa se mueve, en este caso, la generación de beneficios, seguirán creciendo y juega a favor de los inversores y accionistas, por lo que se justificará la subida de las bolsas los próximos meses.

Dentro de la negatividad actual de los mercados sí que hay algo positivo, el sentimiento es mucho más negativo y pesimista que en febrero, lo cual evita la posibilidad de exceso de complacencia que no es un buen compañero de viaje.

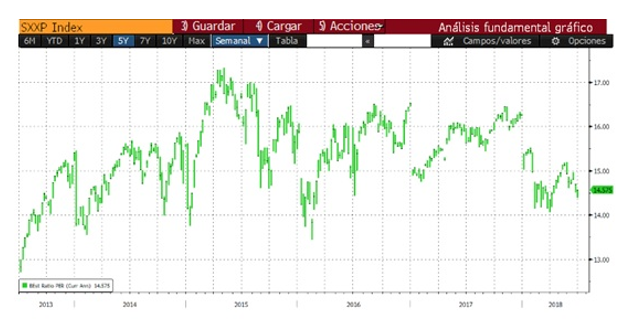

3.300-3.100 de Euro Stoxx 50 son las zonas más claras para incrementar en bolsa europea. En los últimos 5 años, cuando el mercado europeo ha estado por debajo de las 13x - 14x PER ha encontrado suelo como se ve en el siguiente gráfico.

A los niveles actuales, Rentpensión (acciones) ya ha incrementado 4 o 5 puntos la exposición a bolsa hasta el 93%, todavía dejamos liquidez para aprovechar posibles repuntes de la volatilidad para comprar en caídas si las hubiera en los próximos meses.

Ver Informe de seguimiento (Documento en Pdf)

Por Renta 4 Gestora

Tel: 91 398 48 05 Email: online@renta4.es