Renta 4 Valor Europa FI se revaloriza un +16% al finalizar el tercer trimestre del 2021. La rentabilidad acumulada en los últimos 10 años es de +144% (+9,3% anualizado). La exposición a bolsa con la que terminamos el mes es del 96,9%, casi dos puntos por encima del cierre del trimestre pasado.

En el comportamiento de la cartera, las acciones que más aportaron a la rentabilidad del fondo en el trimestre fueron las acciones de Rentokil, Eurofins, ASML, Adyen, Glencore, Alcon, Healthineers y Capgemini, mientras que las compañías que más drenaron al valor liquidativo del fondo fueron: Prosus, ABInbev, Adidas, Worldline, GN Store, Philips y Air Liquide.

Nuestra cartera está basada fundamentalmente en invertir la mayor parte de la cartera de acciones en compañías europeas de alta calidad con exposición global de sus ventas. No son muchas las que cumplen los criterios, por lo que, una vez encontradas, nos mantenemos como accionistas durante varios años hasta que la ventaja competitiva y el crecimiento de los beneficios futuros sufran un cambio relevante que afecte tanto a su capacidad para generar mayores beneficios como a su valoración.

Nuestro objetivo es componer una cartera de alta calidad europea diversificada global con empresas que, con un grado de confianza elevado, sean capaces de hacer crecer su beneficio justificando sobradamente las valoraciones que suelen ser más exigentes que la media del mercado en la actualidad.

Durante el trimestre hemos aprovechado los diferentes movimientos intra-sectoriales de los mercados financieros para vender toda nuestra posición en Repsol y SAP, reducir el peso en IPCO, Sanofi, Astrazeneca, Roche, Reckitt, Unilever y Novartis e incrementar en Prosus, Airbus, Anglo American, Siemens AG, Antofagasta, GN Store, Amadeus, Worldline y Alcon. La bajada de las tires provocó hasta mediados de septiembre un incremento de las valoraciones de los sectores de crecimiento defensivos y una corrección más o menos significativa de los sectores más cíclicos que hemos aprovechado para incrementar en estos últimos y ganar algo más de exposición a sectores con mayor potencial de recuperación. De esta manera, volvemos a tener una ponderación algo más relevante en el sector industrial, aunque inferior en cualquier caso al peso total de las compañías de alta calidad de la cartera que suponen entorno al 70% del total del patrimonio.

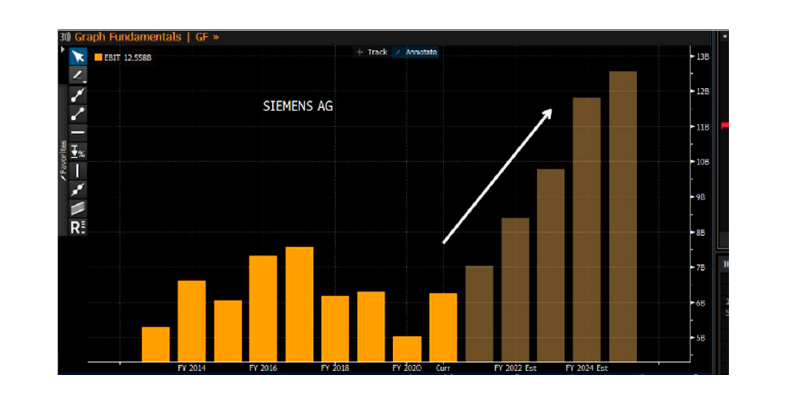

Uno de los incrementos de peso más relevantes en la cartera de Renta 4 Valor Europa Fi fue en Siemens AG.

Siemens AG es un conglomerado industrial multinacional cuya estructura ha evolucionado sustancialmente los últimos 5 años hacia una compañía más rentable y con mayor perfil tecnológico y de crecimiento. Siemens Energy, Siemens-Gamesa y Siemens Healthineers ahora cotizan por separado con equipos directivos independientes que les dota de mayor flexibilidad y mejor focalizadas en su industria y competencia. El grupo restante se está convirtiendo en un líder tecnológico centrado en la digitalización en sus mercados principales de material rodante y automatización ferroviaria, automatización industrial y automatización de edificios.

Nuestra tesis de inversión se centra fundamentalmente en la infravaloración del negocio digital de Siemens AG: Digital Industries. Para nosotros es la joya de la corona de Siemens, con la cartera de automatización más sólida e integrada del mundo. El negocio está acelerando su crecimiento respaldado por la penetración digital y ostenta fuertes barreras de entrada. El mercado no parece valorar correctamente el negocio de Digital Software, una de las compañías más grandes de software del mundo, o al menos no de la misma manera que la valoramos nosotros.

Tras la escisión de los negocios de energía de Siemens, la matriz tiene un crecimiento orgánico de las ventas, un margen y una conversión de FCF notablemente mayores que la antigua Siemens. Creemos que el mercado no valora correctamente la calidad del conglomerado industrial de Siemens y hemos vuelto a entrar como accionistas de Siemens para seguir una historia de transformación empresarial e industrial, en nuestra opinión.

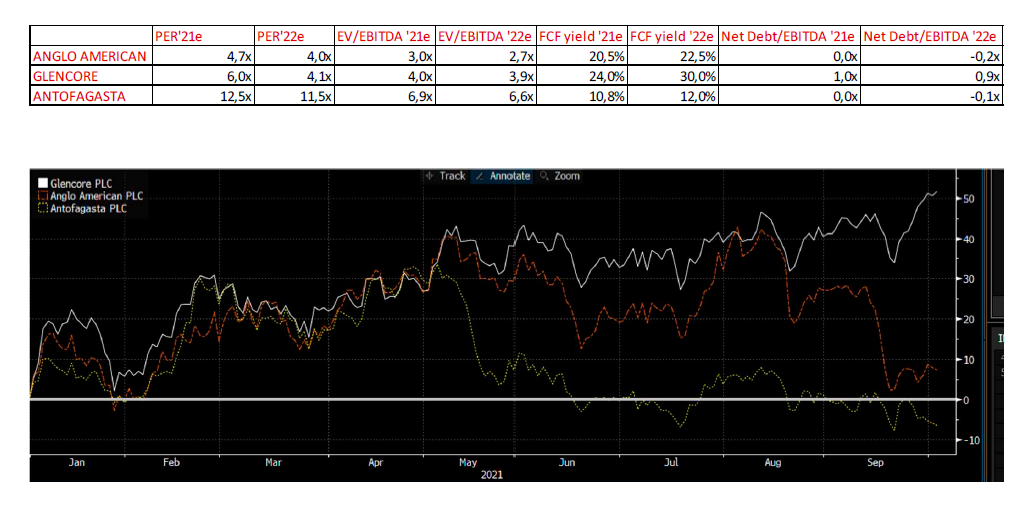

Otro de los movimientos más interesantes en los pesos de la cartera del fondo han sido la adquisición de más acciones en Antofagasta, Anglo American y Glencore. Las dos primeras han sufrido correcciones del entorno del -30% en los últimos meses por diversos motivos. En el caso de Anglo American, la fuerte caída del precio del hierro y de metales preciosos como el platino o el rodio, han hecho la acción haya pasado de 35GBP a 25GBP. A pesar de la caída del 50% del precio del hierro en el trimestre, Anglo American es una minera diversificada en el que los ingresos por el hierro suponen entorno al 25% de la cuenta de resultados, dejando el restante 75% entre cobre, diamantes, platino, carbón, níquel y manganeso.

En una simple tabla de las ratios de valoración que más nos interesan en el sector minero, se puede observar que, a los precios actuales de las materias primas, las valoraciones de las 3 compañías que tenemos en cartera son muy atractivas y reflejan una de dos opciones:

- Que los precios de las materias primas actuales van a caer sustancialmente los próximos meses

- Que las valoraciones de las empresas son excesivamente bajos en relación a la valoración histórica que han tenido estas compañías a lo largo de su historia

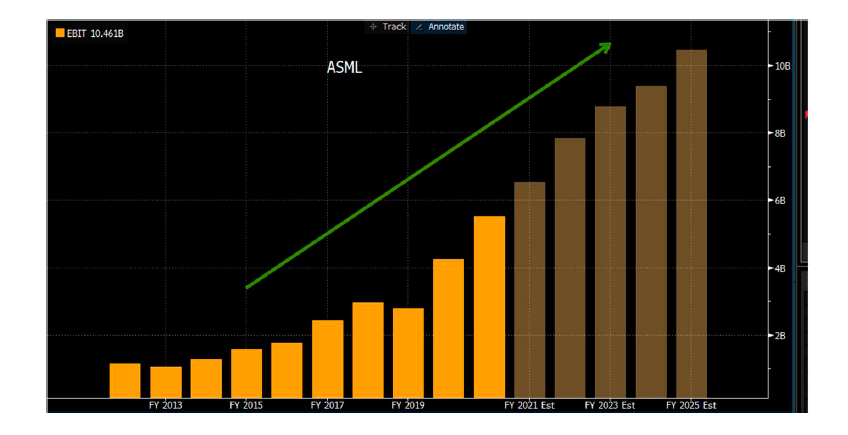

Por último, la principal posición del fondo desde hace más de un año: ASML, actualizó su plan estratégico 2018 - 2025 y guio también los ingresos que podrían tener en 2030 en determinados escenarios. Asistimos al evento que se retransmitió on-line y que se puede volver a visualizar en el siguiente link: https://www.asml.com/en/investors/investor-days/2021

Más allá de la confianza que muestra el equipo directivo en el posicionamiento de ASML en la industria de semiconductores y de lo esencial de la tecnología litográfica en la digitalización de la sociedad, ASML nos brindó una subida de las guías de ingresos, márgenes y beneficios para los próximos 4 años y mostró su confianza en el mantenimiento del crecimiento de la industria la próxima década.

ASML cumple sobradamente todos los criterios de compañía de calidad que exigimos en nuestra filosofía de inversión:

- Márgenes altos y sostenibles > 30% EBIT, margen neto del 28%

- Crecimiento sostenible (Ventas +14% TACC últimas 2 décadas)

- Ventajas competitivas y altas barreras de entrada al ser un monopolio de facto en la industria EUV

- Elevada conversión a caja: FCF/Ventas > 25%

- Elevados ROCE con capacidad para seguir invirtiendo a dichas tasas: ROCE=40%

- Bajos niveles de endeudamiento al operar con caja neta y sin deuda

- Baja intensidad de capital con un capex sobre ventas de tan solo el 5%

- Excelente equipo directivo

El management mostró mucha información sobre los motivos del impulso del crecimiento de la industria de semiconductores en la próxima década y la privilegiada situación de ASML dentro de toda la cadena de valor de la industria tecnológica mundial. No solo elevó la guía de beneficios para 2025 si no que mostró la confianza en el mantenimiento de la senda de crecimiento de la empresa hasta al menos 2030.

Creemos que somos unos privilegiados al tener la posibilidad de invertir en una de las mejores compañías del mundo, y que además cotiza en Europa, por lo que mantenemos las acciones de ASML en la primera posición del fondo y aprovechamos los momentos de debilidad para fortalecer aún más el número de acciones en cartera como así hicimos en los últimos días de septiembre.

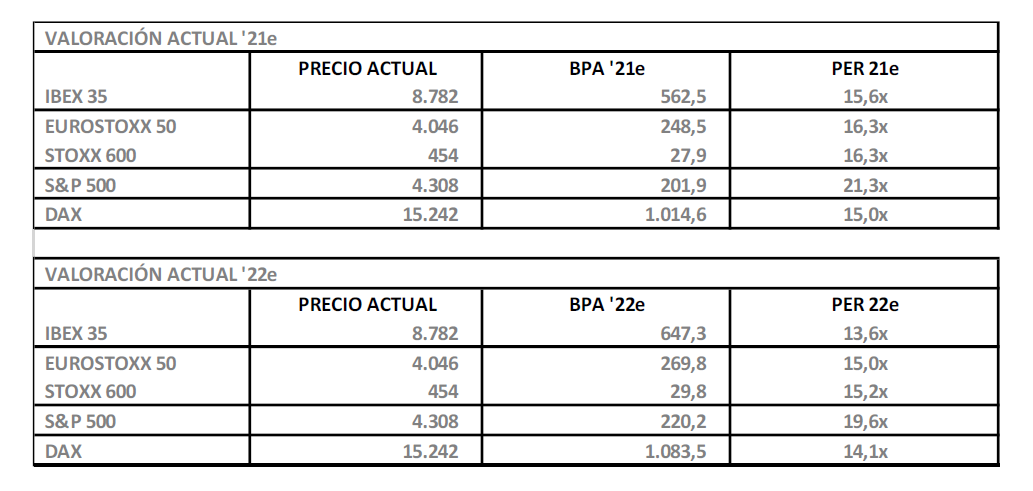

Por último, el crecimiento de los beneficios de las compañías europeas en los últimos meses ha sorprendido muy positivamente al mercado y los beneficios que esperábamos que se obtuviesen en 2022 es muy probable que sean logrados ya en 2021 lo que certifica la vuelta en "V" de la economía.

Nos encontramos con unas bolsas a valoraciones otra vez muy razonables a 15x PER'22e en el caso de Europa, 13x PER'22e en el caso de España y 19x PER'22e en el caso de EEUU. Si el crecimiento mantiene su curso - como esperamos - es de prever el mantenimiento de la senda positiva de los mercados de renta variable con un importante riesgo a resaltar: que el incremento de la inflación a nivel global provoque una subida de los tipos de interés más acusada de lo que el mercado espera y la economía se enfríe vía una política monetaria más restrictiva.

Mantenemos una exposición a bolsa cercana al 100% que pretendemos mantener, esperando niveles superiores de los mercados y del valor del fondo basados en nuestras positivas perspectivas en cuanto a la generación de beneficios que generarán las compañías que tenemos en cartera.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es