El pasado 25 de mayo tuvo lugar el #Renta4GestoraInvestor'sDay2022 en el que los directores de inversiones de Renta 4 Gestora expusimos nuestra visión sobre los mercados y la manera de gestionar el patrimonio de los diferentes vehículos de inversión.

Recomiendo su visión ya que las preguntas abarcan todas las inquietudes que se puedan tener actualmente con el comportamiento de los mercados.

Renta 4 Valor Europa FI a cierre del mes de mayo obtiene una rentabilidad de -10,9% en lo que llevamos de 2022 después de corregir un -1% en el último mes. La rentabilidad acumulada en los últimos 10 años es de +132% que supone una rentabilidad anual del +13,2%. La exposición a bolsa con la que terminamos el mes es del 96,2%, ligeramente por debajo del mes pasado.

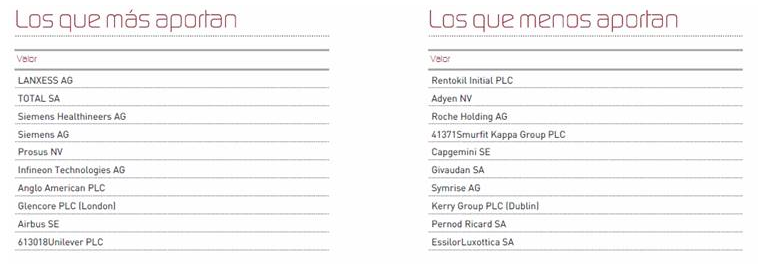

Los activos que más y menos han aportado en el mes de mayo fueron:

Aunque no ha habido cambios relevantes durante el mes, la elevada volatilidad de estas 4 semanas nos ha permitido fortalecer nuestra posición en algunas compañías tecnológicas que ya teníamos en cartera, alguna otra industrial (Atlas Copco, Airbus, Siemens, Kone y Verallia) y de consumo (Adidas, Reckitt, Unilever, EssilorLuxottica).

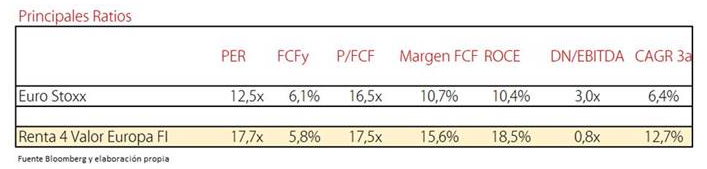

Los ratios de la cartera de acciones de Renta4 Valor Europa FI están ya en terreno atractivo, niveles que históricamente han resultado en rentabilidades de doble dígito en los siguiente 2-3 años.

Los ratios de la cartera refrendan la mayor calidad de Renta 4 Valor Europa FI frente a la bolsa europea en tanto en cuanto muchas de las variables en las que insistimos en nuestra filosofía de inversión, se ven reflejadas en los ratios del fondo versus la bolsa europea. Así, los RoCE son casi el doble que la bolsa europea, los márgenes un 50% superiores, el crecimiento esperado el doble y el ratio de endeudamiento mucho más bajo. Aunque en términos de PER, el fondo está algo más caro, se iguala al analizar el P/FCF, variable que consideramos más fiable que el beneficio contable. Es más, con el crecimiento del beneficio esperado los próximos 3 años, el P/FCF será de menos de 10x en 2024e, mientras que la bolsa europea sería de 13x, un 30% más cara que nuestra cartera de acciones.

Este hecho se explica por la mayor calidad de las compañías en cartera de Renta 4 Valor Europa FI con crecimientos esperados más altos en empresas con elevada visibilidad de generación de beneficios por las ventajas competitivas y situación de los mercados donde operan.

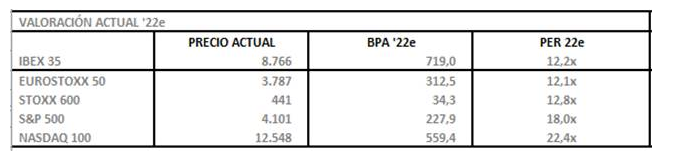

Los mercados actualmente están a valoraciones atractivas en Europa (12x PER) y más razonables en EEUU (18X PER) después de las caídas de las bolsas en lo que llevamos de año y el mantenimiento de las expectativas de beneficios a ambos lados del atlántico y quizás en esta parte está el riesgo y la oportunidad.

Los mercados han descontado ya una subida de tipos de interés muy intensa debido a los altos niveles de inflación y también, cierto deterioro de los beneficios empresariales. En las últimas semanas empezamos a escuchar recurrentemente que el riesgo de entrar en recesión en los próximos meses está incrementando notablemente a medida que se retiran los estímulos monetarios y fiscales, y la inflación y subidas de tipos de interés hacen mella en los hábitos de consumo e inversión.

Estamos en un punto parecido al 2018 en el que a pesar de que se evitó una recesión, el mercado en el último trimestre de ese año, quiso poner en precio el riesgo de entrar en la misma, lo que provocó una caída fuerte (-25%) de los mercados de renta variable en 3 meses para posteriormente recuperar todo y mucho más en un 2019, y que resultó ser de los mejores años de la década en términos de rentabilidad.

Aquí está la clave para el segundo semestre en nuestra opinión, si el mercado descuenta un deterioro de la actividad económica por la subida de tipos de interés y éste no se confirma con los datos, las bolsas recuperarán todo o casi todo lo perdido en lo que llevamos de año. En caso de que realmente el ciclo económico cambie, y nos enfrentemos a una desaceleración económica que pudiese desembocar en recesión, las expectativas de beneficios actuales serían excesivamente optimistas y serán revisados a la baja por parte de las empresas y los analistas lo que aumentará la presión sobre la renta variable y veríamos niveles más bajos y a la vez más atractivos para el inversor de largo plazo.

En cualquier caso, las compañías de calidad que tenemos en cartera han sufrido ya un de-rating significativo y no tenemos excesiva exposición al ciclo económico. En el escenario que dibujo en la carta de este mes, creemos que, si hubiese una corrección adicional desde los niveles actuales, ésta será provocada por los miedos al deterioro del ciclo económico lo que provocará un peor comportamiento de los sectores más cíclicos como los de materias primas, financieros, automóviles o industriales, donde tenemos poca o nula exposición.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es