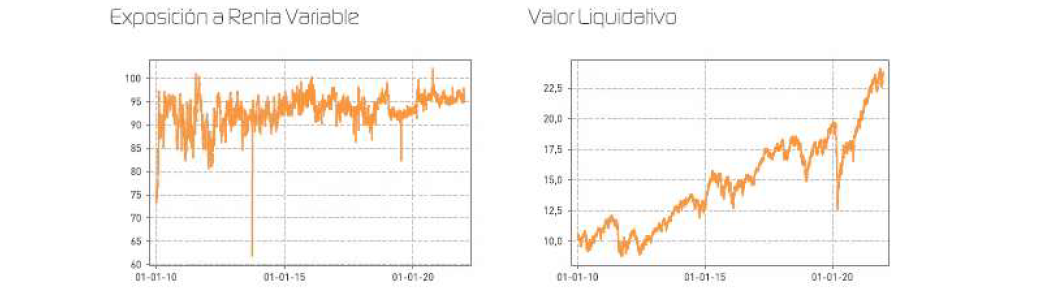

Renta 4 Valor Europa FI se revaloriza un +22,4% en 2021 lo que supone acabar el año prácticamente en sus máximos históricos. La rentabilidad acumulada en los últimos 10 años es de +143% que supone una rentabilidad anualizada del +9,5%, y desde inicio de gestión a finales de 2009. La exposición a bolsa con la que terminamos el año es del 95,8%, ligeramente superior a como empezamos el año pasado, aunque con una composición de la cartera con ciertas variaciones.

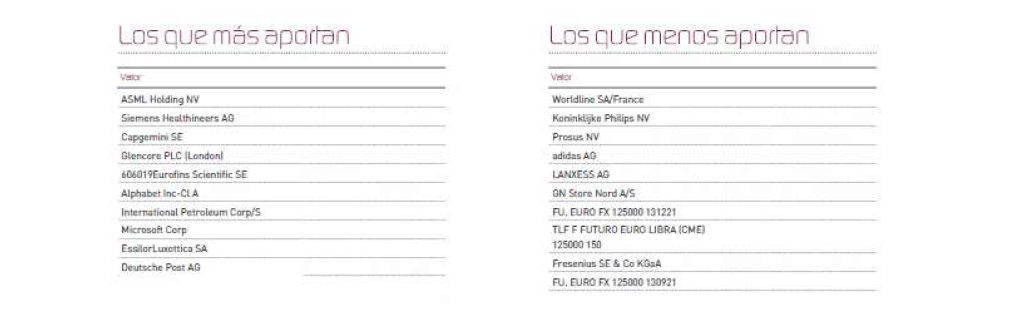

Las compañías que más han aportado a la rentabilidad del fondo en el año fueron: ASML, Siemens Healthineers, CapGemini, Glencore, Eurofins, Alphabet, IPCO, Microsoft, EssilorLuxottica y Deutsche Post DHL. Las compañías que menos aportaron fueron: Worldline, Philips, Prosus, Adidas, Lanxess, GN Store, Fresenius y las coberturas de las divisas.

En la cartera de renta variable. Durante el año se vendieron las acciones de SAP, IPCO, Repsol, Kering, Coca Cola European Partners, Corticeira Amorim, Altri, Lundin Energy, Facebook, UPM, Stora Enso y Boston Scientific. Por otro lado, se incorporaron a la cartera de renta variable acciones de: Infineon, Worldline, Astrazeneca, Linde, ASM International, Alcon y Sonova.

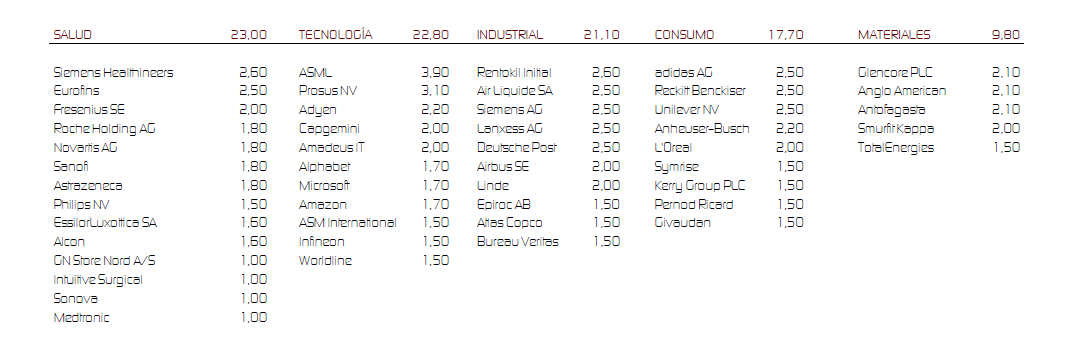

La composición de la cartera de Renta 4 Valor Europa FI tiene un peso muy elevado en el sector salud (23%), Tecnología (22,8%), Industrial (21,1%), Consumo (17,7%) y Materias Primas (9,8%) en detrimento de otros sectores con mucho peso en los índices europeos como: telecomunicaciones, eléctrico y financiero.

A pesar del impacto del Covid y las nuevas variantes que se están extendiendo por todo el mundo, 2021 fue otro año impresionante para los mercados de valores especialmente para Europa y EEUU. Renta 4 Valor Europa FI consiguió capturar prácticamente toda la subida de la bolsa europea a pesar de no tener exposición a algunos de los sectores con mejor comportamiento relativo del año como fueron el sector bancario, media, construcción, automóviles y servicios financieros.

Los índices mundiales de renta variable subieron un +16% de media en 2021, con EEUU volviendo a liderar las subidas apreciándose un +27%, Europa +21%, Japón +5% y China depreciándose un -5%. Desde que comenzó la pandemia las bolsas mundiales se han revalorizado un +38% que vuelve a demostrar lo difícil que es hacer predicciones sobre el devenir de los mercados financieros ante eventos exógenos.

Si ampliamos el horizonte temporal, las rentabilidades totales de las bolsas mundiales son del +224% los últimos 10 años que suponen un +12,5% anualizado. Estas rentabilidades son algo superiores a la rentabilidad anualizada que históricamente aporta la renta variable que de media son del +8%. De hecho, la rentabilidad de las bolsas mundiales a 20 años es de +418% que suponen un +8,6% anualizado y está más en línea con los retornos que debemos esperar por estar invertidos en renta variable.

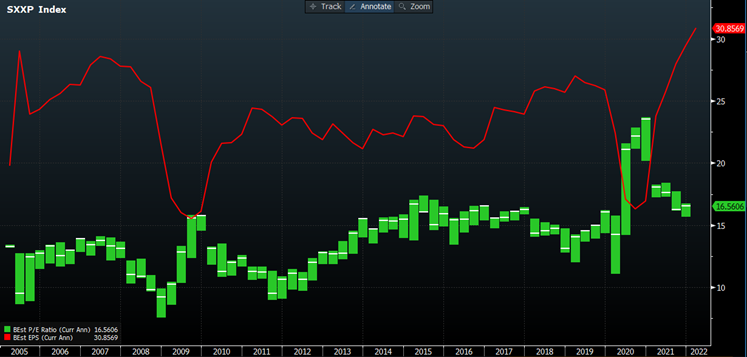

Las valoraciones de las principales bolsas mundiales son algo más caras en términos históricos. EEUU es el mercado que está claramente más sobrevalorado en comparación con las valoraciones que ha tenido la bolsa estadounidense a lo largo de la historia (22x PER'22e actual vs. 17x PER medio histórico). En Europa a 16x PER'22e, estamos ligeramente más caros que su media histórica, pero algo menos que en el caso estadounidense (16x PER vs. 14x media histórica).

Los mercados se mueven fundamentalmente por dos motivos: beneficios y valoraciones. Los beneficios de las compañías europeas están un 32% por encima de los generados en 2008, lo que refleja la bolsa europea con una revalorización excluyendo dividendos del +37,4% desde enero de 2008 antes de la crisis financiera y recesión del 2008 y 2009. Estos datos vuelven a demostrar que son los beneficios empresariales los que guían el comportamiento bursátil y es el principal motivo por el que el equipo de gestión emplea la mayor parte del análisis en acercarnos a conocer cuál es la tendencia de beneficios y generación de caja de las compañías que componen nuestras carteras de renta variable.

Hacíamos referencia anteriormente a la composición sectorial de la cartera de Renta 4 Valor Europa con pesos relevantes en los sectores de salud, tecnología, industrial y consumo fundamentalmente. En las empresas que tenemos en cartera de estos sectores tenemos alta convicción y elevada visibilidad de que son compañías que van a ser creciendo los próximos años, que los márgenes van a soportar el incremento de la inflación esperada, que el equipo directivo es de alta calidad, que a día de hoy ostentan unas ventajas competitivas difíciles de igualar por la competencia y que tienen amplio margen para seguir invirtiendo a tasas de ROCE muy por encima de su coste de capital. Ahora bien, las valoraciones de algunas de las compañías de alta calidad que mantenemos en cartera son más exigentes que el resto del mercado lo que muestra que el mercado está poniendo en precio la diferencia de calidad de las compañías frente al resto de empresas y sectores con peores perspectivas.

No queremos cambiar la filosofía de inversión por la que se rige Renta 4 Valor Europa FI y comprar compañías de peor calidad, aunque se encuentren a valoraciones más atractivas. El tiempo corre a nuestro favor y la propia capacidad de crecimiento de los resultados empresariales de las compañías que tenemos en cartera irán abaratando sus valoraciones, pero sí que reconocemos que 2022 es un año más complicado que otros al estar más expuestos a los vaivenes de los mercados con compañías que ya reflejan en sus valoraciones la elevada calidad de sus modelos de negocio.

Las valoraciones actuales, creemos que están reflejando el buen momento económico y empresarial, con ratios un 12% más caros que la media en el caso de Europa y un 25% en el caso de EEUU. Hay tres formas de normalizar estas valoraciones:

1. Fuerte crecimiento de los beneficios mayores que los esperados que abaratarían las valoraciones esperadas en la actualidad por sí mismas.

2. Mantenimiento del buen tono de crecimiento, pero con pocas revalorizaciones en el corto plazo hasta que se vayan normalizando las valoraciones a sus ratios históricos (crecimiento de beneficios > revalorizaciones)

3. Corrección de los mercados en una intensidad similar a la diferencia de valoración actual frente a la historia que abarate las valoraciones (de-rating)

También debemos valorar que hay también una probabilidad alta de que el fin de la pandemia, que esperamos para este año, provoque que la economía y los beneficios empresariales se vuelvan a acelerar en 2022, lo que alargue el periodo de crecimiento por encima del potencial y el mercado mantenga una tendencia parecida a la que hemos tenido los últimos meses con revalorizaciones significativas. Complicado como siempre tomar decisiones direccionales de inversión lo que invita a mantener la misma filosofía de inversión y mantener el perfil de riesgo del inversor de largo plazo pase lo que pase en el día a día de las sesiones bursátiles.

En conclusión, no tenemos dudas de que las compañías que tenemos en cartera van a seguir creando valor para sus accionistas en los próximos años, pero creemos que tenemos que estar preparados para tolerar unos meses de mayor volatilidad a medida que se normalizan variables muy relevantes para el comportamiento de los mercados como son la política monetaria, la inflación, el movimiento de los tipos de interés, la desaceleración del crecimiento desde niveles muy altos, el desapalancamiento del mercado por el fin de las inyecciones masivas de liquidez, fin de la pandemia o normalización del sentimiento exuberante de parte de la comunidad inversora que ha generado valoraciones de burbuja en ciertos activos de los sectores de tecnología, criptodivisas y renovables, en nuestra opinión. No poseemos activos que consideramos que están en burbuja de valoración, pero si la historia sirve de guía, todos los movimientos parabólicos a lo largo de la historia han generado tarde o temprano turbulencias en todo tipo de activos. Por este motivo, creemos que hay que insistir mucho en tener una cartera de acciones de muchísima calidad que sea resistente a los ciclos económicos, aunque tengamos que soportar los vaivenes de los ciclos bursátiles como no puede ser de otra manera.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es