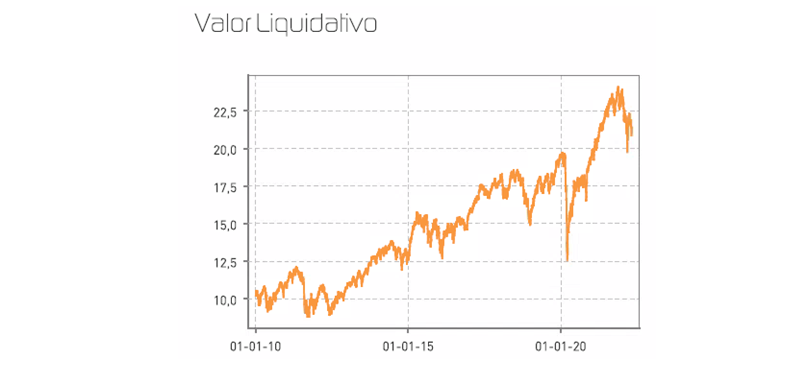

Renta 4 Valor Europa FI a cierre del mes de abril obtiene una rentabilidad de -9,9% en lo que llevamos de 2022 después de corregir un -2,7% en el último mes. La renta variable europea por su parte corrige en lo que llevamos de año un -11,5%. A horizontes temporales más significativos, Renta 4 Valor Europa FI obtiene una rentabilidad acumulada en los últimos 10 años de +108,7% que supone una rentabilidad anualizada del +8%.

Durante el mes se ha incrementado la exposición a bolsa desde el 94% al 97% con el que cerramos abril tras adquirir acciones de Kone y Louis Vuitton.

Las compañías que más y menos han aportado en el mes de abril fueron:

En cuanto a los movimientos más relevantes de la composición de la cartera, este mes hemos adquirido dos compañías de altísima calidad que llevamos varios siguiendo desde hace tiempo a valoraciones que no veíamos desde hace muchos años: Louis Vuitton y Kone.

Kone es una empresa que opera en el sector de ascensores y escaleras mecánicas, donde se ubica entre los cuatro principales jugadores globales (los otros son OTIS, Schindler y Thyssenkrupp). La empresa, con sede en Finlandia, opera en: nuevas instalaciones, mantenimiento y modernización. La compañía tiene una amplia exposición geográfica, y últimamente está siendo muy castigada por su elevada exposición a China en el que es líder del mercado.

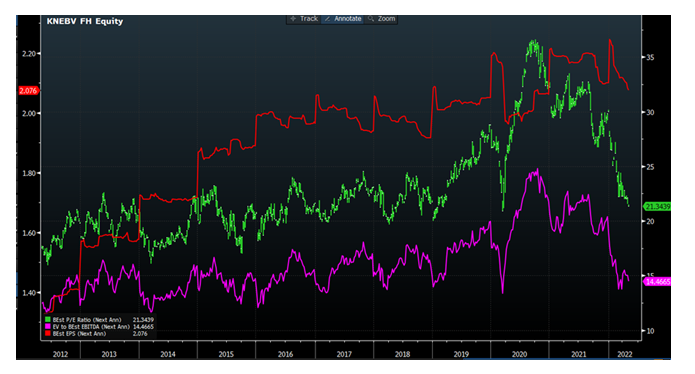

Como se puede ver en el gráfico de valoración inferior, Kone vuelve a cotizar a 21x PER y 14x EV/EBITDA, niveles a los que no cotizaba desde finales de 2018 para una compañía con caja neta (10% de su capitalización bursátil está en tesorería), elevados márgenes, elevada conversión a caja, RoCE superior al 35% y Free Cash Flow Yield superior al 4%.

LVMH es la compañía más grande del sector de lujo a nivel mundial. Dueña de marcas como Moët & Chandon, Hennessy, Louis Vuitton, Dior, Loewe, Kenzo, Givenchy, Sephora, Tiffany, Bulgari o Tag Heuer, vuelve a cotizar a valoraciones muy atractivas en nuestra opinión que hemos aprovechado para tomar un 2% de ponderación en Renta 4 Valor Europa FI.

A 20x PER, 12x EV/EBITDA, >4% FCFy, márgenes netos del 20% y RoCE superiores al 30%, nos parece que el mercado infravalora a una compañía de elevada calidad, con enormes barreras de entrada en sus negocios, que crece orgánicamente a doble dígito y es capaz de acelerarlo a través de M&A.

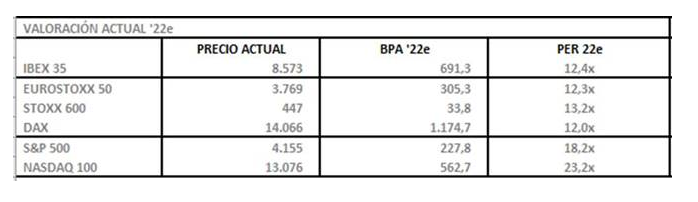

Por último, en términos de mercado, Europa vuelve a cotizar a 12x PER después de llegar a cotizar a 18x en 2020 y cotizar por encima de las 16x a comienzos de 2022. La caída de la bolsa europea junto al incremento de los beneficios explica el de-rating del 27% al que estamos asistiendo, explicado en su mayor parte por el mayor riesgo que percibe el mercado en Europa por la cercanía de la guerra en Ucrania y la repercusión del incremento de los tipos de interés por el elevado nivel de inflación actual. Creemos que estas valoraciones suelen indicar buenos rendimientos futuros de la bolsa europea los próximos años. No veíamos estas valoraciones desde los peores momentos de los mercados de 2016, 2018 y 2020.

En conclusión, empezamos a ser mucho más optimistas con las rentabilidades que ofrecerá Renta 4 Valor Europa FI no solo en el medio y largo plazo, donde siempre hemos estado positivos, sino también para los retornos que se obtendrán en los próximos meses.

Ver Informe Completo (Documento en Pdf)

Javier Galán Parrado

Tel: 91 398 48 05 Email: clientes@renta4.es