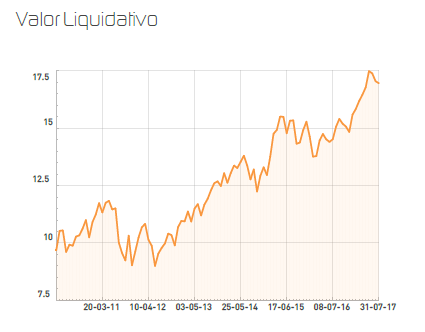

Renta 4 Valor Europa FI obtiene una rentabilidad de +8,0% a cierre de julio en 2017, frente al +4,8% del Euro Stoxx 50 y +4,5% del Stoxx 600. A 3 años la rentabilidad de Renta 4 Valor Europa FI es del +31,1% (+9,44% anualizado), frente al +12% del Euro Stoxx 50 y +13,8% del Euro Stoxx 50 Net Return (+7,57% anualizado). Renta 4 Valor Europa FI sigue siendo catalogado por Morningstar con 4 estrellas Morningstar. La exposición a bolsa se ha reducido ligeramente desde el 94% de final del mes pasado al 92,4% con el que cerramos julio.

En cuanto a las compañías que más han aportado a la rentabilidad del fondo, cabe destacar el buen comportamiento de Antofagasta, ASML, adidas, Glencore, Ingenico y Rio Tinto. Con subidas superiores al 18% en el mes en el caso de Antofagasta, del 12% en el caso de ASML y del 15% en el caso de adidas. Por el lado negativo, Fresenius, Dufry, Roche, Ferrovial y BMW fueron las empresas que más drenaron al valor liquidativo del fondo, todos ellos a pesar de reportar unos resultados bastante en línea con lo esperado por el consenso de analistas, pero afectados por la rotación sectorial que hemos vivido debido al fuerte incremento de las tires de los bonos soberanos y el movimiento de fortalecimiento del euro frente al a la mayoría de las principales divisas.

Los movimientos más importantes de la cartera han sido la inclusión en el top 10 del fondo a Fresenius, Rentokil, Galp y Vinci en detrimento de Roche, Novartis, Dufry y Kerry Group.

La subida de las tires de los bonos de renta fija gubernamentales ha vuelto a provocar un movimiento de huida de las empresas defensivas con dividendos atractivos como Fresenius, Roche, Novartis, Kerry Group, Symrise, Ferrovial o Vinci entre otras, rotando hacia empresas financieras y de materias primas. El fondo se ha visto beneficiado con las posiciones en Galp, Antofagasta, Rio Tinto, Glencore, Total o Shell en cuanto a las compañías relacionadas con los recursos básicos, que han compensado la nula exposición que tiene el fondo al sector financiero europeo.

Los movimientos de las acciones por los movimientos de tipos suelen dejar empresas castigadas de manera injustificada y otras que suben por encima de lo que sería razonable, por lo que en general solemos tomar la decisión contraria a la que muestra el mercado, como hemos hecho este mes.

La apreciación del euro ha producido un efecto positivo en las coberturas que hacemos recurrentemente en el mercado de divisas para no tener una exposición excesivamente importante en monedas como el franco suizo, corona danesa o libra esterlina. Son coberturas que se realizan siempre que tengamos una exposición superior al 30% en empresas denominadas en divisas que no sean el euro y el objetivo es reducir la volatilidad y cumplir con el folleto para ser un fondo de renta variable euro, pero no son operaciones basadas en expectativa futura de revalorización de una u otra moneda, ya que nos consideramos incapaces de valorar el futuro comportamiento de las divisas. Este mes, nos ha aportado rentabilidad positiva pero ni para bien ni para mal, será una parte relevante de la rentabilidad del fondo.

Este mes nos vamos a detener unos párrafos en la inversión que hemos realizado en Fresenius que es actualmente con un 3% la primera posición del fondo.

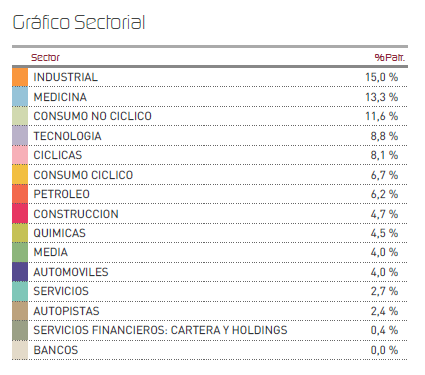

Una de las temáticas de inversión más importantes del fondo Renta 4 Valor Europa FI es aprovechar la mega tendencia estructural del envejecimiento de la población. El posicionamiento del fondo en esta temática es muy relevante teniendo un peso superior al 13% en el sector de salud. La diversificación en varias empresas es un rasgo característico de nuestra gestión, ya que no queremos concentrar la cartera en pocas ideas de alta convicción que en caso de errar (todos cometemos errores de valoración y la evolución de cada empresa puede diferir sustancialmente de nuestras perspectivas), lastren la rentabilidad de los partícipes del fondo (entre los que me encuentro).

Como empresas que representan la temática del envejecimiento de la población tenemos en cartera a: Essilor, Roche, Novartis, Orpea, Grandvision, Coloplast, Sartorius, Shire, Ontex, Gerresheimer o Amplifon, y hemos añadido este mes a Fresenius.

En los últimos meses hay una creciente preocupación por el devenir del sector farmacéutico en EEUU, principal mercado del mundo y mercado que goza de los precios más altos del mundo de cada droga o medicamento. Roche, Shire y Novartis tienen mucha exposición al mercado americano por lo que una manera de mantener una elevada exposición al sector salud pero reducir el riesgo del sector farmacéutico es la de incluir a Fresenius en cartera y reducir el posicionamiento en las farmacéuticas suizas.

Fresenius es un grupo mundial de atención médica con productos y servicios para diálisis y hospitales. Vende equipos y sistemas de diálisis, tratamiento intravenoso, líquidos nutricionales y fármacos.

Tiene 4 negocios:

1. Fresenius Kabi: IV drugs y clinical nutrition,infusion therapies, medical devices

2. Fresenius Medical Care: dialysis products and services;

3. Fresenius Helios: German & Spanish hospitals;

4. Fresenius VAMED: healthcare infrastructure.

Creemos que todo inversor que busque una empresa con crecimiento estructural a largo plazo tiene que tener en cuenta a Fresenius, y encaja perfectamente en nuestra filosofía de Quality Compounders, por lo que la hemos introducido en cartera con un peso relevante.

Fresenius tiene posiciones de liderazgo en mercados de servicios a la salud críticos (clinical nutrition, intravenous generics, dialysis y hospital services) con una demanda en expansión y grandes barreras de entrada.

Apoyada en la fuerte generación de caja, el crecimiento externo a través de operaciones corporativas, forma parte de la estrategia de largo plazo con creación de valor para sus accionistas. El nivel de endeudamiento de 2,6x está en el rango objetivo de 2,5x-3x y se des-apalanca muy rápido gracias a su generación de caja anual que es superior al 5% si incluimos capex de crecimiento o cercano al 10% si lo excluimos.

Creemos que la compañía vale más de 100¿/acción cuando actualmente cotiza a 71¿ lo que nos aporta un elevado potencial (superior al 30%) para unos negocios con elevada visibilidad y muy poco dependiente del ciclo económico.

Por último, en pocos días nuestro posicionamiento en empresas relacionadas con las materias primas (Antofagasta, Rio Tinto, RandGold Resources y Glencore), nos han devuelto con fuertes revalorizaciones nuestra paciencia con un sector que hace un mes cotizaba con Free Cash Flow Yields superiores al 15% en muchos casos. Seguimos manteniendo de momento la misma exposición que hace un mes a pesar de las fuertes subidas de las últimas semanas en todo el sector de materias primas.

Ver Informe de seguimiento (Documento en Pdf)

D.Javier Galán Parrado

Tel: 91 398 48 05 Email: online@renta4.es